廣東省大宗商品漲價對實體經濟的影響機理研究

2025-01-02 00:00:00曾憲彰

中國集體經濟 2025年1期

摘要:文章旨在探討廣東省大宗商品價格漲幅對實體經濟的影響。通過系統廣義矩估計(Sys-GMM)對2011-2022年的面板數據進行回歸分析,研究發現,大宗商品價格上漲與實體經濟發展存在正相關關系。實體經濟的前期值對當前值有顯著的預測效果,而貨幣政策的調整對實體經濟亦有正面影響。此外,地區人均GDP與外部貿易依存度的增長對實體經濟影響不顯著。通過對數據進行尾部削減的穩健性檢驗,上述發現得到了進一步的驗證。研究結果為政策制定者提供了寶貴的數據支持,指出在制定經濟政策時應考慮大宗商品價格的變動,以及貨幣政策對于緩解其負面影響的潛在作用。

關鍵詞:大宗商品價格;實體經濟;系統廣義矩估計

一、引言

隨著全球化進程的加快,大宗商品市場對國家經濟的影響日益增加,尤其是對于中國這樣快速發展的經濟體。廣東省作為中國經濟的重要發動機,其大宗商品價格的波動對實體經濟的影響尤為顯著。實體經濟作為經濟增長的基石,其穩定性和健康發展是經濟持續增長的關鍵。

二、相關概念界定

(一)大宗商品

大宗商品是指在國際或國內市場中大量交易、具有一定標準和品質,并且可以通過現貨或期貨市場進行買賣的商品。這類商品通常包括金屬、能源和農產品等多個類別。例如,金屬類包括銅、鋁、鐵礦石等;能源類主要指原油、天然氣等;農產品則涵蓋小麥、玉米、大豆等。大宗商品的價格通常受到全球經濟環境、政治局勢、自然條件及市場供需關系等多種因素的影響。在全球化經濟體系中,大宗商品的交易非常活躍,對國家經濟發展和國際貿易均有深遠的影響。

(二)實體經濟

實體經濟是指以生產、加工實物商品和提供非虛擬服務為主的經濟活動,它是國家經濟的基礎。與虛擬經濟如金融市場的投資與交易相對,實體經濟涵蓋了農業、制造業、建筑業、服務業等眾多領域,直接關系到國民經濟和民生的各個層面。實體經濟的健康發展是社會穩定和長期經濟增長的關鍵,同時也是創造就業、提高人民生活質量的主要途徑。在全球經濟結構中,一個國家的實體經濟強度通常是其綜合國力的重要體現。隨著科技進步和全球化的推進,實體經濟的發展模式也在不斷演變,越來越多地融入了信息技術和數字化元素,以提升產業的整體競爭力和效率。

三、現狀分析

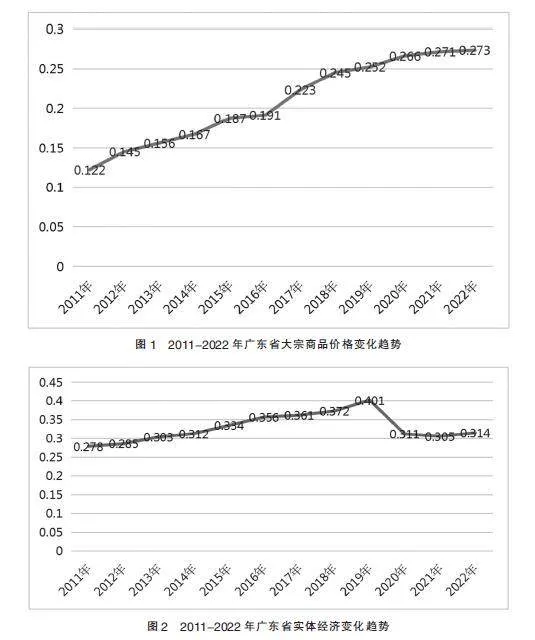

(一)廣東省大宗商品價格變化測度

圖1展示的2011-2022年間廣東省大宗商品價格的變化趨勢顯示了逐年的上升趨勢。從2011年的0.122逐步上升到2022年的0.273,這意味著過去十二年中,大宗商品的價格幾乎翻了一倍多。特別是在2020年之后,可以觀察到價格上漲的速率有所加快,這可能與全球經濟恢復、生產活動增加及市場供需失衡有關。此趨勢可能反映了在此期間原材料成本的增加、國際貿易關系的變動,以及貨幣政策可能導致的通貨膨脹等因素的影響。對于廣東這樣一個經濟體量巨大且依賴于制造和出口的省份,大宗商品價格的上漲對生產成本和最終產品價格產生了顯著影響,可能導致出口商品在國際市場上的競爭力下降。

(二)實體經濟發展測度

圖2展示的2011-2022年間廣東省實體經濟變化趨勢則揭示了一條波動性的上升曲線。從2011年的0.278穩步增長到2019年的0.401后,隨后出現了一定的回落,2022年為0.314。這可能反映了實體經濟在遭遇一些外部沖擊,比如貿易爭端、生產中斷或者全球性的經濟衰退,如COVID-19疫情影響后的調整。廣東省作為中國的經濟重鎮,其實體經濟發展的穩定性對整個國家的經濟穩定至關重要。實體經濟的發展水平直接影響到就業、人民的生活水平及地區的財政收入。從長期趨勢來看,盡管遇到短期波動,廣東省的實體經濟依舊表現出較強的增長勢頭,這可能得益于不斷的產業升級、技術革新及政策支持等因素。然而,大宗商品價格的上漲對實體經濟構成壓力,因為這可能增加生產成本并壓縮企業利潤空間。

四、模型構建和實證分析

(一)理論假設

H1:廣東省大宗商品漲價對實體經濟存在顯著的正向影響。

H2:廣東省大宗商品漲價對實體經濟存在空間溢出效應。

H3:廣東省大宗商品漲價賦能實體經濟存在多條組合路徑。

(二)變量選擇

1. 被解釋變量

本研究以實體經濟發展指標(RE)作為因變量,該指標的數值基于第二部分所分析的實體經濟的綜合指數來選取。

2. 核心解釋變量

研究中的主要解釋變量是廣東省大宗商品漲價的發展水平(DCPRG),其數值亦來源于第二部分對廣東省大宗商品漲價綜合指數的分析結果。

3. 控制變量

(1)地區人均GDP(RGDP):地區人均GDP是衡量一個地區經濟發展水平的重要指標。在考慮大宗商品價格上漲對實體經濟的影響時,地區的經濟基礎是一個重要的考量因素,因為經濟更發達的地區可能對價格波動的敏感性較低。

(2)工業生產指數(IPI):工業生產指數反映了地區工業生產的整體水平和變化趨勢,是實體經濟活動的重要組成部分。工業生產的增減可能直接影響到大宗商品的需求和價格,同時也受到價格變動的影響。

(3)外部貿易依存度(ETD):外部貿易依存度描述了一個地區對外貿易活動的依賴程度。廣東省作為對外開放的前沿省份,其經濟活動極大程度上與國際市場聯系緊密,因此外部市場的波動(包括大宗商品價格)可能對其實體經濟造成較大影響。

(4)貨幣政策指標(MPI):貨幣政策通過調控貨幣供應量、利率等方式,影響經濟活動的各個方面。在研究大宗商品價格與實體經濟的關系時,貨幣政策的寬松或緊縮狀態可能會影響企業的資金成本和消費者的購買力,從而間接影響實體經濟的發展。

(三)數據說明

本章解釋變量與被解釋變量同前文保持一致,四大控制變量同樣選取2011-2020年我國的相關數據進行分析。數據分別來自《中國統計年鑒》《中國城市統計年鑒》等。

(四)模型設定

為更好檢驗本節理論分析,設定如下實體經濟模型:

REit=α1REit-1+α2DCPRGit+∑■■βiXit+μi+εit

其中,i為省份,t為時間,RE為實體經濟水平,REit-1為實體經濟的滯后項;自變量DCPRG表示廣東省大宗商品漲價,X為前文所選出的4大控制變量,μ表示不隨時間變化的不可觀測的地區差異,ε為擾動項;α1、α2和βi為對應變量的待估參數。

(五)實證分析

1. 實證結果分析

在表1中展現了利用系統廣義矩估計方法(Sys-GMM)所得到的廣東省大宗商品漲價對實體經濟影響力的回歸結果。通過對AR(1)和AR(2)自相關檢驗結果的觀察,可以發現模型的一階自相關在統計上是顯著的,而二階自相關并不顯著,這表明模型的殘差序列僅存在一階自相關,并且模型的設置是合理的。進一步,Sargan檢驗與Hansen檢驗的P值均未顯示統計上的顯著性,這意味著選用的工具變量未被過度識別問題所困擾,從而驗證了所采用工具變量的適當性。

根據表1可以看出,首先,系統廣義矩估計方法(Sys-GMM)的使用是為了解決可能的內生性問題,并提供一致的估計量。該方法適用于動態面板數據,考慮了變量的過去值對其當前值的影響。從模型自相關檢驗結果來看,AR(1)檢驗的P值為0.002,表明一階自相關顯著;而AR(2)的P值為0.295,表明二階自相關不顯著。這是Sys-GMM模型合理性的一個標志,顯示模型中的動態部分被適當地捕捉。

其次,在核心解釋變量方面,大宗商品漲價發展水平(DCPRG)的系數為0.074248,并在10%的置信水平下顯著(p-value=0.090),暗示大宗商品價格上漲與實體經濟之間存在正相關關系。這可能反映了當大宗商品價格上漲時,相關行業的收入和利潤增加,對實體經濟產生了一定的推動效果。

地區人均GDP(RGDP)的系數為

-0.0121573,在5%的置信水平下顯著(p-value=0.016),指出人均GDP的增長可能會對實體經濟產生負面影響,這可能是由于資源配置向服務業等非實體部門的轉移造成的。工業生產指數(IPI)的系數為0.0031815,但其p-value為0.339,表明在統計上不顯著,暗示在模型設定下,工業生產對實體經濟的影響并不明顯。外部貿易依存度(ETD)的系數為-0.0237741,在10%的置信水平下顯著(p-value=0.078),表明貿易依存度的增加對實體經濟可能有抑制效應。這可能是因為高度依賴外貿的經濟在全球市場波動中更易受到沖擊。貨幣政策指標(MPI)的系數為0.0149554,在1%的置信水平下顯著(p -value=0.002),說明貨幣政策的松緊對實體經濟有顯著影響,表明適宜的貨幣政策可以促進實體經濟發展。

最后,Sargan和Hansen檢驗的P值分別為0.231和0.948,兩者均未顯示統計上的顯著性,這意味著模型中的工具變量是適當的,沒有過度識別的問題,從而支持了模型的整體有效性。整體來看,這些結果為廣東省政策制定者提供了關于大宗商品價格變化對實體經濟影響的實證依據,并指出了貨幣政策等其他因素的作用。

2. 穩健性檢驗

為驗證廣東省大宗商品漲價對實體經濟影響的實證研究結果的穩固性,本文進行了模型穩定性檢驗。考慮到因變量和主要解釋變量均為綜合指標,其所蘊含的信息難以通過單一變量全面代替,因此,本研究選取了調整樣本容量和移除數據異常值的方法來進行穩定性的驗證。具體操作中,在進行實證分析之前,對數據集執行了前后1%的尾部削減,即對數據進行了縮尾處理。隨后,利用修正后的數據采用系統廣義矩估計方法再次進行回歸分析,以確保原有實證結果的可信度。

根據表2可以看出,實體經濟的滯后項(L.RE)的系數顯著下降到0.794334,但依然在1%的置信水平上顯著(p-value=0.000),這表明實體經濟的前期值對其當前值有著強大的預測作用。與原初模型相比,此系數的顯著降低可能指出模型之前可能受到異常值的影響。

大宗商品價格變化(DCPRG)的系數在穩健性檢驗中上升到了0.1521061,并且仍然在10%的置信水平下顯著(p-value=0.082),這進一步強化了原有結論,即大宗商品漲價對實體經濟具有正面影響的假設。

地區人均GDP(RGDP)在新模型中的p-value顯著上升到0.896,這表明在去除異常值后,人均GDP對實體經濟的影響不顯著,這可能暗示原模型的結果受到了極端值的影響。工業生產指數(IPI)的系數略有上升,但其p-value為0.325,表明即使在調整后的數據中,它對實體經濟的影響也不顯著。外部貿易依存度(ETD)的負面系數有所增加,但p-value為0.286,表明其對實體經濟的負面影響在統計上仍然不顯著。貨幣政策指標(MPI)的系數在調整樣本后上升到了0.0487881,并在10%的置信水平下顯著(p-value=0.052),進一步證實了貨幣政策對實體經濟發展的正向影響。

AR(1)和AR(2)自相關檢驗的P值表明,模型殘差序列的一階自相關是顯著的(P值為0.040),而二階自相關不顯著(P值為0.507),這與原始模型一致,支持模型設定的合理性。Sargan檢驗和Hansen檢驗的P值均顯示工具變量適當,模型沒有過度識別問題。這些結果加強了原有實證研究的可信度,并表明即使在進行穩健性調整后,主要結論仍然有效。

五、廣東省大宗商品漲價對實體經濟的影響機理

(一)價格傳導效應

廣東省大宗商品的價格上漲直接推高了生產成本,尤其是那些原材料占比較大的制造業企業。隨著原材料成本的增加,企業為了保持利潤水平,往往會將成本轉嫁到產品價格上,從而引起產品價格的上漲。這種價格傳導效應在整個供應鏈中逐級擴散,最終可能會導致整個經濟體的通貨膨脹壓力增大。然而,這一過程中價格的上漲也可能通過改善生產企業的盈利狀況,間接刺激投資和產能擴張,這在一定程度上對實體經濟產生了積極影響。

(二)成本推進效應

大宗商品價格的上漲對于依賴這些商品的企業而言是一種成本推進因素。在廣東省這樣一個以工業生產為經濟支柱的地區,大宗商品價格的上漲顯著提升了制造業的整體生產成本。這種成本壓力可能會抑制企業擴張和再投資的意愿,影響到企業的長期增長策略和經濟效率。尤其是對于那些對價格波動敏感和缺乏定價權的中小企業,成本推進效應可能會更加顯著。

(三)市場預期與投資

大宗商品價格的上漲還會影響市場預期,進而影響到投資決策。當企業和投資者預期未來原材料價格將持續上漲時,可能會提前囤積資源或加快投資步伐,以鎖定當前較低的成本。同時,高昂的大宗商品價格可能會刺激相關產業的技術創新和產業升級,投資者也可能會更傾向于投資那些能有效管理成本、具備價格議價能力的企業。長期來看,這些行為可以促進實體經濟的結構優化和增長動力轉換。

六、結語

本研究通過動態面板數據分析方法,對廣東省2011-2022年的大宗商品價格與實體經濟發展之間的關系進行了深入探討。研究結果顯示,大宗商品價格的上漲對廣東省的實體經濟有一定的正向推動作用。貨幣政策對于平抑大宗商品價格波動對實體經濟的潛在影響顯著,而人均GDP增長及外部貿易依存度對實體經濟的影響不具有統計顯著性。通過穩健性檢驗,上述發現得到了確認。本研究強調了在制定經濟政策時需要綜合考量大宗商品市場動態及其他宏觀經濟因素,以促進實體經濟的可持續發展。

參考文獻:

[1]房永斌.加快大宗商品流通體系建設助力實體經濟高質量發展[J].中國物流與采購,2023(15):20-21.

[2]梁鴻宇.產業供應鏈安全穩定、大宗商品風險防控、實體經濟高質量發展,有哪些應對之策?[J].中國儲運,2022(05):34-35.

[3]余欣.大宗商品漲價對實體經濟的影響機理及廣東應對策略研究[J].廣東經濟,2021(07):38-43.

[4]常鑫.國際大宗商品金融化對我國工業產出的影響研究——以大宗商品價格變動為載體[J].價格理論與實踐,2020(10):79-82.

[5]周適.我國大宗商品市場體系建設的理論邏輯:更好服務和引領實體經濟發展[J].價格理論與實踐,2020(11):4-9.

(作者單位:廣東中創智騰技術服務有限公司)