中國電子競技產業年度發展概況

2025-02-16 00:00:00項目組

中國數字出版 2025年1期

關鍵詞:游戲

摘 要 2024年,全球電子競技產業發生多個具有里程碑意義的事件,標志著電子競技在世界范圍內的主流化趨勢愈加凸顯,正在更緊密地與體育精神、為國爭光等主流價值觀聯系起來,也更多地邁進了全球傳媒、娛樂、體育與外交的主流話語體系中。2024年,我國電子競技產業收入為275.68億元,同比增長4.62%,用戶規模約為4.90億人。此外,我國電子競技游戲市場實際銷售收入為1 429.45億元。無論是從產業收入情況,還是從用戶規模看,2024年我國仍然保持了全球最大電子競技市場的地位。

關鍵詞 電子競技產業;數據統計;《2024年中國電子競技產業報告》

2024年,全球電子競技產業發生多個具有里程碑意義的事件,標志著電子競技在世界范圍內的主流化趨勢愈加凸顯:2024年2—3月,融合了電子競技和傳統體育的國際賽事首屆“未來運動會”在俄羅斯喀山舉行;2024年7—8月,首屆“電競世界杯”在沙特阿拉伯首都利雅得舉行;2024年7月,國際奧委會宣布首屆“奧林匹克電子競技運動會”將于2025年在沙特舉辦。這些國際賽事都得到所在國家的大力支持與積極承辦,不論是參賽選手國籍還是參賽俱樂部歸屬國的可見性和關注度都大大提升,電子競技將成為如同奧運會一樣展示國家形象、塑造國家認同的競技場。同時,電競成為2023年杭州亞運會正式項目的積極社會影響在2024年依然持續。

不論國際或國內,電子競技正在更緊密地與體育精神、為國爭光等主流價值觀聯系起來,也更多地邁進了全球傳媒、娛樂、體育與外交的主流話語體系中。

1 2024年中國電子競技產業發展情況概述

在主流化和全球化的背景下,中國電子競技產業持續深耕,在世界電競格局重塑的大潮中銳意進取。無論是從產業收入情況,還是從用戶規模看,2024年我國仍然保持了全球最大電子競技市場的地位。同時,我們也看到,我國電競產業的發展方興未艾,也存在諸多不足,面臨較大壓力。賽事和俱樂部的收入總體較少,盈利能力不強;我國電競游戲、賽事和俱樂部的國際影響力有待提升,全球電競結構性變遷也帶來諸多挑戰;產業生態仍需優化,電競的社會效益和經濟效益有待進一步深入開掘,電競的主流化、規范化發展路徑需要繼續探索。

1.1 電競產業市場重回增長,電競新業態持續拓展

2024年8月3日,國務院印發《國務院關于促進服務消費高質量發展的意見》,明確提及通過支持電子競技發展、培育壯大新型消費。在國家政策支持下,我國電子競技產業收入躍升至275.68億元,同比增長4.62%,這也是我國電競產業收入連續2年下降后,再次實現增長。電子競技用戶規模為4.90億人,同比增長0.42%。

電子競技產業市場結構與往年基本一致,直播收入仍是電子競技市場收入的主要來源。2024年,我國電競直播收入為222.87億元,占比80.84%,同比增長4.59%。一些國內知名電競賽事及知名游戲主播入駐抖音平臺,進一步擴大了電競直播的市場規模。賽事收入是電子競技產業收入的第2類構成。2024年,我國電競賽事收入為24.13億元,占比8.75%,同比增長6.54%。

作為電子競技產業的第3類構成,俱樂部收入同樣呈現增長趨勢,尤其是頭部俱樂部收入增長顯著。2024年我國俱樂部收入為17.56億元,占比6.37%,同比增長3.81%。俱樂部收入以比賽獎金為主。當前我國多數俱樂部專注單種賽事,占比為59.40%。

電子競技游戲市場實際銷售收入為1 429.45億元,同比增長7.52%。在電子競技產品方面,頭部電競游戲持續優化長線運營,收入穩中有升,筑牢了電競市場的基本盤。多款不同品類的國產電競游戲新品已經或即將在國內面市,如二次元射擊游戲《卡拉彼丘》、角色扮演冒險游戲《仙境傳說RO:新啟航》、科幻機甲對戰射擊游戲《解限機》以及《永劫無間》手游、《無畏契約》手游等,助推了中國電競產業的可持續發展。

在電子競技游戲產品類型方面,射擊類和多人在線戰術競技類(MOBA)是最受青睞的游戲類型,數量上分別占比26.1%和15.2%。在電子競技游戲平臺方面,熱門電競產品大部分僅在移動端,占比為57.6%,其中,流水最高的產品有《王者榮耀》《地下城與勇士:起源》《和平精英》《金鏟鏟之戰》等;僅在客戶端運營的產品占比26.1%,熱度最高的產品為《英雄聯盟》《穿越火線》《無畏契約》《永劫無間》等。僅在移動端和客戶端運營的產品占比較去年均有下降。同時,在移動端和客戶端運營的游戲產品占比12.0%,網頁游戲占比4.3%,兩類產品數量占比較去年均有所增多。

依托電競賽事推廣,行業積極開拓“電競+”的跨界合作商業化路徑,探索電競新業態。2024年,多個專業酒店品牌競相入場電競酒店市場,推動“電競+酒店住宿服務”細分市場的精品化發展。電競商業綜合體則以“電競+購物消費”模式,在提供比賽場地基礎上,為用戶提供賽事間隙的消費、休閑等相關服務,成為電競商業路徑探索的新業態,2024年多個電競商業綜合體在全國一、二線城市落地。“電競+影院”是以電競內容為橋梁,電競企業與全國頭部影院打造的影院觀賽活動,是近年興起的電競創造多元線下消費空間、推動電競消費轉化的新路徑。利用知名電競IP打造線下電競社區,如電競網紅街區、電競館,也成為吸引游客打卡消費,提升電競IP商業轉化能力的重要路徑之一。

1.2 職業電競賽事平穩發展,大眾電競賽事孕育生機

2024年,省級以上、職業選手參與的非表演類電競賽事共舉辦124項,較去年有所減少。職業電競賽事以全程線下舉辦,占比58%,線上與線下結合辦賽占比32%,線上賽事占比相比去年降幅較大,僅占比10%。

國產游戲《黑神話:悟空》的全球流行提升了全民游戲的熱情,改善了游戲產業發展的輿論生態,也惠及電競發展生態。大眾電競賽事不斷創新賽道和賽制,開拓了電競文化傳播和推廣新陣地,為行業持續發展孕育生機。《王者榮耀》全國大賽新增企業賽道,將電競融入職工業余生活,推廣電競全民化理念。北京京西電競節包含了電競職業賽事、NEST虛擬體育賽事和電競互動展三大板塊,設置了全民參與的“上山打擂臺”虛擬體育挑戰賽,還融入了國潮市集、漢服比賽和體驗等文化活動,探索文商旅體融合發展模式。上海市民運動會的電子競技項目,促進了電競文化與市民生活的交匯。《英雄聯盟手游》艾歐尼亞杯打破隊伍參賽傳統,支持職業選手、主播、“高分路人”跨圈層交流,推動電競全民化與職業化共融。

2024年,高校電競賽事影響力進一步擴大,持續倡導高校電競綠色健康發展。“2024iQOO杯王者榮耀電競賽”覆蓋了全國28個省份,其中高校賽道覆蓋286所高校,以超4萬的參賽人數、以及線下14.6萬和線上2 105萬的觀賽人數,成為目前國內規模最大的非職業手游電競賽事。2024年8月,中國高校健康電競聯席會成立,旨在引導大學生電競愛好者規范、有序參與電競活動,助力青年在游戲和電競領域樹立正確的價值觀。

1.3 地方扶持政策持續出臺,電競下沉發展夯實基礎

電子競技已經成為城市形象的新名片和城市發展的新動能。2024年,地方政府持續優化電競產業政策,一線城市先行先試、帶頭示范,非一線城市也加大了政策和資金等方面扶持力度,電競產業下沉式發展的趨勢進一步凸顯。

一線城市立足既有發展基礎,持續出臺的扶持政策覆蓋了產品研發與發行、技術研發與應用、賽事承辦與場館建設、IP跨界融合等方面,努力推進電競產業高質量發展。2024年,上海力爭打造“全球電競之都”,不僅吸引了多家國內外高級別職業賽事,而且鼓勵大眾賽事的舉辦,以占據全國線下電競賽事17.8%的辦賽數量領跑全國。同時,上海積極推出政策吸引俱樂部落地,現以占據全國25.6%的俱樂部數量成為全國俱樂部城市分布之最。北京以6.5%的辦賽分布占比以及8.2%的俱樂部分布占比,分別位居賽事舉辦城市第4位和俱樂部城市分布第2位。2024年,北京著重扶持電競產業研發及數字娛樂產業園建設,推進電競產業升級和創新創業培育,同時吸引高校電競品牌落戶,助力青年電競健康發展。深圳南山區致力于依托展會活動,發揮電競游戲頭部廠商總部所在地優勢,支持自主電競品牌打造和俱樂部孵化,努力建設“國際電競之都”。

新一線城市緊跟一線城市發展步伐,在電競賽事和行業大會承辦、行業生態提升等方面持續加大政策和資金投入,將電競產業作為提升城市綜合影響力的一個著力點。2024年,成都和杭州分別以15.3%和7.3%的辦賽數量,占據了全國線下電競賽事舉辦城市的第2位和第3位。成都、重慶大力推動電競產業的專業化、規范化發展。重慶廣電集團牽頭組建重慶電子競技發展研究院,于2024年初授牌成立;1月舉辦的“成渝體育產業聯盟杯”暨首屆重慶電子競技大賽,吸引了國內外20支電競職業隊參與,涵蓋《王者榮耀》、FIFA Online和《第五人格》等熱門項目;11月第四屆東亞電競錦標賽在成都舉行。還有一些城市依托優勢條件,建設具有地方特色的電競城市品牌,如濟南提出了打造“黃河流域電競名城”

的口號。

當前,我國電競相關專業人才培養很大一部分依托位于二、三、四線城市的本科及高職院校。當地政府立足本地的電競人才資源,采取相應的電競產業發展措施。如海口通過當地高校開展電競人才培養、籌劃創辦電競省級聯賽、培育電競文化氛圍。

地方政策促進了電競賽事市場的下沉式發展。國內一些頭部項目繼續推進常規賽城市冠名、城市主場等運行機制并逐漸向非一線城市分配更多大型賽事資源。如《王者榮耀》職業聯賽KPL的春季賽決賽在大連落幕、夏季賽決賽在泉州落幕,《穿越火線》職業聯賽CFPL春季總決賽在濟南落幕。

重要電競賽事項目更加廣泛地落地,擴展了賽事影響范圍,也通過“電競+文旅”助力當地城市文化與電競文化的融合,推動電競賽事與地方經濟的雙向賦能、共生共贏。2024年,“電競嘉年華”成為一種常見的融合品牌資源與電競生態的文旅活動,遍布北京、上海、成都、杭州等地。它將電競賽事有機結合展覽、市集、旅行、購物等活動,為消費者帶來沉浸式感受電競文化的體驗。成都、汕頭等地也借助賽事落地契機,定制電競主題旅游觀光路線、體育活動路線以及城市特色聯名促銷等,營造電競文化及消費氛圍。

在地方政策的支持下,“電競+”輻射線上線下的全產業鏈條和泛娛樂場景的趨勢逐漸顯現,電競產業有望發揮助力城市發展的集群效應。電競產業的引入可帶動城市整合不同產業部門,在產業鏈上游的游戲研發、發行和電競裝備制造行業,中游的運營、場館建設等行業以及下游的賽事宣傳、文化聯動營銷等行業,找到適合的發力點,建設電競產業園區,以數實融合帶動城市經濟發展。

1.4 持續深耕海外市場,“走出去”“引進來”推動國際化

2024年,中國電子競技產業維持了在日本、東南亞和拉美等海外市場已建立的優勢并持續拓展在歐洲、北非、中亞、南亞等地區的影響力。我國電子競技產業致力于重點依托高級別賽事和俱樂部運營,在“走出去”和“引進來”兩條路徑上持續發力,加快推進國際化步伐。

在“走出去”方面,中國頭部電競品牌不斷在海外打造競技、觀賞水平更高的國際賽事格局,在電競主流化的國際格局中占據先導。2024年,我國已有多個電競賽事品牌舉辦了海外賽事并取得了單場觀賽人數峰值超400萬人次的亮眼成績,海外影響力進一步擴展。尤其是在印尼、菲律賓等東南亞國家,部分國產電競賽事已經成為當地最受歡迎的電競賽事之一。據Esports Charts的數據,到2024年10月,《決勝巔峰》職業聯賽(MPL)成為自2016年以來全球首個累計總觀看時長突破10億小時的職業電競聯賽;其峰值觀賽人數及觀賽時長都位居2024年第3季度全球電競賽事中的首位。《王者榮耀》也舉辦了全球邀請賽和洲際邀請賽,吸引全球各地俱樂部積極參賽,促進世界各國青年跨文化交流,推動建立國際化職業電競體系。在2024沙特世界杯的賽事名單中,《決勝巔峰》《王者榮耀》和PUBG MOBILE等多個國產電競項目位列

其中。

2024年,中國電子競技俱樂部和選手在多個世界級賽事中取得突破性成績,擴大了中國電競的國際影響力。EDG電子競技俱樂部奪得2024《無畏契約》全球冠軍賽總冠軍,創造了CN賽區在國際賽事上的最佳戰績。BLG電子競技俱樂部在2024年取得《英雄聯盟》全球總決賽LPL春季賽、夏季賽冠軍,并靠“全華班”成功打進世界賽決賽。在2024沙特電競世界杯的《街霸6》分項目上,中國選手曾卓君奪得了冠軍。俱樂部和選手2024年的參賽表現彰顯了我國的電競實力,進一步提升了中國電競在國際舞臺上的地位。

在“引進來”方面,我國積極吸引國際頭部賽事品牌落地本土,搭建面向全球的國際性電子競技賽事平臺。2024年6月,《無畏契約》大師賽在上海落幕。12月,2024反恐精英世界錦標賽(CS:GO Major)在上海舉辦,有56支來自50多個國家和地區的國際一流隊伍齊聚于此,這也是該賽事首次在亞洲舉辦。

我國積極搭建電子競技產業的國際交流平臺,以產業大會、國際交流計劃和跨國競技活動等,推動國內外電競生態的交流互動,提升我國電競產業的國際影響力。2024年6月,騰訊電競正式發布了“全球電競共贏交流計劃(Empower Esports Worldwide Series)”,希望攜手產業伙伴,探索全球發展的有效路徑和可能性。7月,2024全球電競大會于上海舉辦,國內外電競行業的精英力量匯聚一堂,共同探討電競全球化發展的機遇與挑戰。為搭建國內外電競生態交流的橋梁,騰訊電競在2024年9月東京電玩展期間與日本電競聯合協會聯合舉辦電競論壇等主題活動。2024年9月,“2024中國–東盟電子體育產業活動周”在廣西南寧市舉辦,共有來自中國和東盟國家的12支隊伍參賽。2024年11月,第四屆東亞電競錦標賽在四川成都舉行。電競產業的國際交流向世界展示了中國電競的包容開放發展姿態和海納百川的發展格局,助力中國電競與世界牽手,實現全球共贏。

電子競技市場的熱度升級也帶動了股票市場中電競板塊的走強,2024年7月,星競威武集團在美國納斯達克敲鐘上市,被媒體稱為“中國電競第一股”。

電子競技產業不斷探索中華傳統文化國際傳播的新路徑。多家企業持續舉辦含有中華傳統文化的自研電競游戲的國際賽事,在電競場館建設布置、國際電競賽事直轉播中有機融入地方文化、傳統文化元素。電競產業成為中華文化傳承轉化與國際傳播的新載體、新渠道。

1.5 行業堅持規范化發展,多方共創繁榮電競生態

目前,電子競技領域的標準主要涉及未成年人保護、場館運營服務、運動員賽訓等方面,而對電競產業多個環節覆蓋不足。

2024年,我國積極參與開展國際電子競技標準的完善,填補全球電子競技標準空白。英雄體育VSPO牽頭推動全球電子競技國際標準ISO25094-1成功立項,將有力促進全球電子競技行業發展。亞洲電子體育聯合會(AESF)與中國國家體育總局、杭州市拱墅區政府簽署合作備忘錄,將借鑒杭州亞運會經驗,為電子體育比賽專業性設定新標準。

同時,我國也在積極推進國內電子競技標準體系建設,在規范化、標準化方面更進一步。中國音數協持續推動了多個電競相關團體標準和行業標準的制定工作。2024年6月,全國網絡文化標準化技術委員會電子競技標準項目工作組正式成立。2024年7月,中央廣播電視總臺國家電子競技發展研究院落戶北京,擬與行業頭部企業合作,深化推進電競賽事內容報道、制播技術、電競直轉播人才崗位等電子競技系列標準的編制合作。2024年10月,浙江省發布《浙江省電子競技業余運動員等級評定辦法》和《浙江省電子體育裁判管理辦法》,致力于促進電競賽事規范化。2024年12月,我國電競行業首個國家標準《電子競技場館運營服務規范》開始實施,為電競場館的建設和運營提供了標準化指導。相關標準體系的建設將助力電競產業更加規范有序地發展。

依托去年“電競入亞”帶來的積極社會效應,行業持續深挖電子競技中包含的社會價值和時代精神,為產業規范、健康和可持續發展創造良好的發展環境。2024年,國家體育總局聯合多家單位授予中國電競集訓隊“杭州亞運會、亞殘運會先進集體”榮譽稱號,湖北省對杭州亞運會電競參賽選手授予“湖北青年五四獎章”,均體現了中央和地方對電競產業發展價值的肯定。首部電競主題紀錄片電影《一競到底》于2024年11月在院線上映,在大銀幕上展現了電競從業者的拼搏精神和堅持不懈。杭州亞運會電競記錄電影《今年二十二》于2024年12月公映,該紀錄片聚焦電子競技國家集訓隊備戰杭州亞運會的故事,刻畫當代電競青年勇于拼搏的正面形象和愛國精神。通過多種形式對電子競技文化價值和豐富內涵的梳理總結,有助于進一步改善和繁榮電競發展生態。

更多主體參與到“電競+公益”實踐中,為行業生態健康、可持續發展提供支持。通過將動物保護等公益主題融入電競賽事表演、聯動明星公益活動、聯動博物館進行文物數字煥活等方式,助力公益項目的推廣宣傳,電競產業不斷探索體現社會價值的新方式。

2 2024年中國電子競技產業發展情況觀察

我國電子競技產業實際銷售收入為275.68億元,同比增長4.62%。這也是電競產業實際銷售收入連續2年下降后重回增長。電子競技市場回暖既得益于國家和地方的多項相關扶持政策,也是“未來運動會”“電競世界杯”“電競奧運會”等一系列國際電競大事件推動下,電競生態向好的效果體現,更是行業相關主體不斷深耕電競價值、探索電競新業態的結果。

在2024年中國電子競技產業實際銷售收入中,電子競技內容直播收入占比最高,達到80.84%。賽事收入、俱樂部收入和其他收入占比分別為8.75%、6.37%和4.04%。

2024年,中國電子競技游戲市場實際銷售收入為1 429.45億元,同比增長了7.52%。

2.1 中國電子競技用戶情況

2024年,中國電子競技用戶約有4.90億人,同比增長0.42%。近5年來,國內電競用戶規模基本保持穩定。

2.1.1 中國電子競技用戶性別與年齡分布情況

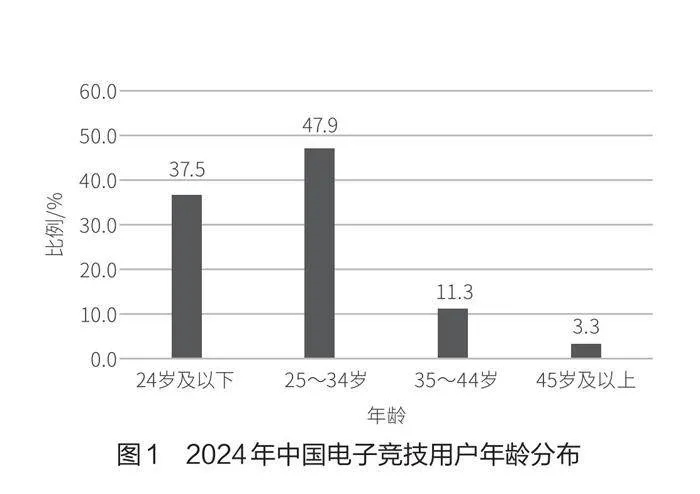

2024年,中國電子競技用戶中男性較多,占總人數的54.2%;女性用戶占比45.8%。中國電子競技用戶的年齡分布主要集中在青年階段:25~34歲的電子競技用戶數量最多,占比為47.9%;其次是24歲以下的用戶,占比37.5%;35~44歲用戶占比11.3%;45歲及以上的電子競技用戶數量相對較少,僅占比3.3%。如圖1所示。

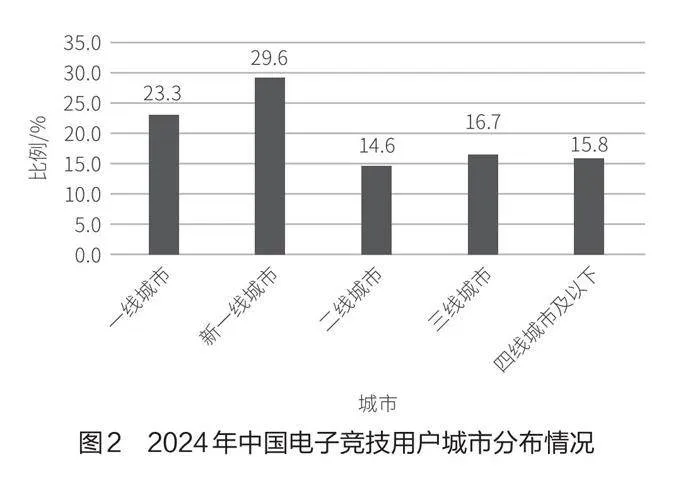

2.1.2 中國電子競技用戶城市分布情況

隨著電子競技賽事的逐年發展與電競直播的普及,中國電子競技用戶在各級城市中的分布相對均衡。新一線城市電子競技用戶最多,占比為29.6%。其次為一線城市,占比為23.3%。二線城市、三線城市和四線城市及以下的用戶分布比例相差不大,分別為14.6%、16.7%和15.8%。如圖2所示。

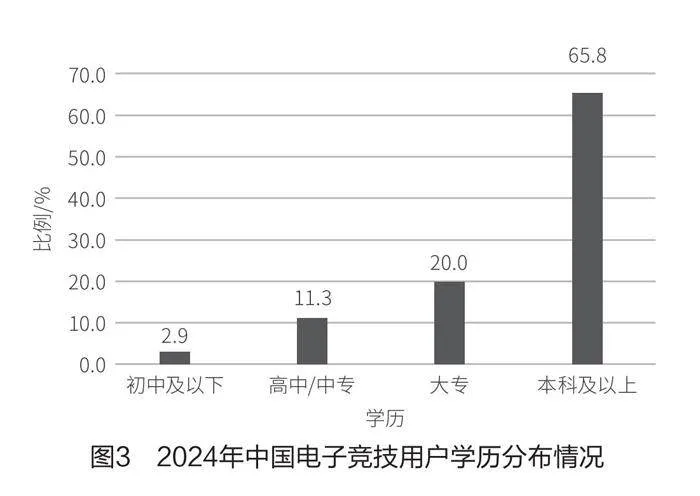

2.1.3 中國電子競技用戶學歷分布情況

50%以上電競用戶擁有本科及以上學歷,占比為65.8%。具有大專學歷的用戶占比20.0%。高中/中專學歷用戶和初中及以下學歷用戶分別占比11.3%和2.9%。如圖3所示。

2.1.4 中國電子競技用戶收入分布情況

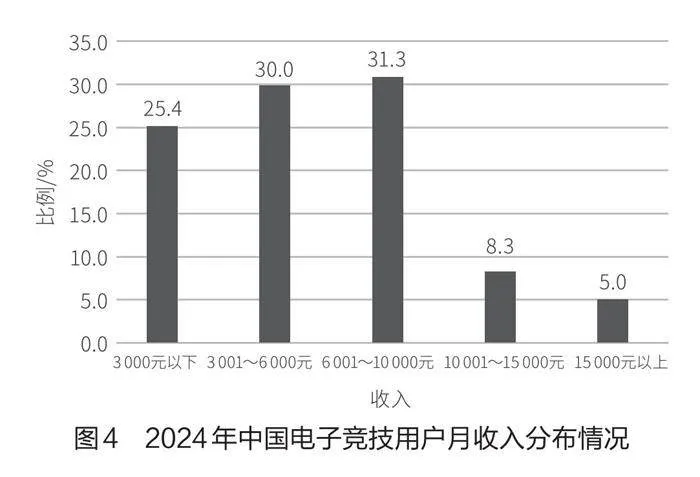

在收入分布上,月收入為6 001~10 000元的電子競技用戶占比最高,達31.3%。其次是月收入為3 001~6 000元的用戶,占比為30.0%。月收入3 000元以下的用戶占比25.4%。收入在10 001~15 000和15 000元以上的電子競技用戶比例較低,占比分別為8.3%和5.0%。如圖4所示。

3 中國電競游戲產品情況

中國電競游戲產品情況包括電子競技游戲產品玩法類型情況、平臺占比情況及排名情況等3個方面。

3.1 電子競技游戲產品玩法類型

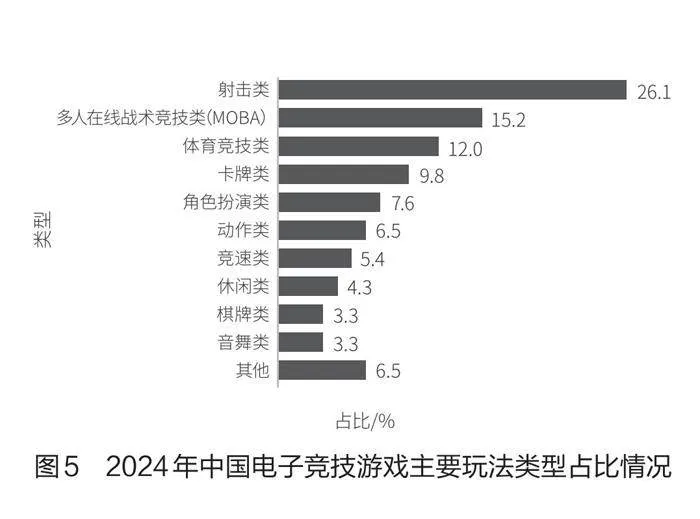

截至2024年12月,中國電子競技游戲主要產品的玩法類型中,產品數量最多的3種類型是射擊類、多人在線戰術競技類(MOBA)和體育競技類,占比分別為26.1%、15.2%和12.0%。如圖5所示。

3.2 電子競技游戲平臺占比情況

在電競游戲主要產品中,57.6%的游戲產品僅運營移動端,26.1%的游戲產品僅運營客戶端,12.0%的游戲產品同時運營著移動和客戶端版本,4.3%的游戲產品為網頁游戲。

3.3 電子競技游戲產品排名情況

2024年,移動電子競技游戲產品國內市場流水的前3名分別是《王者榮耀》《地下城與勇士:起源》和《和平精英》。排名前20的移動電競游戲產品主要涵蓋了射擊類、卡牌類、棋牌類和體育類。如表1所示。

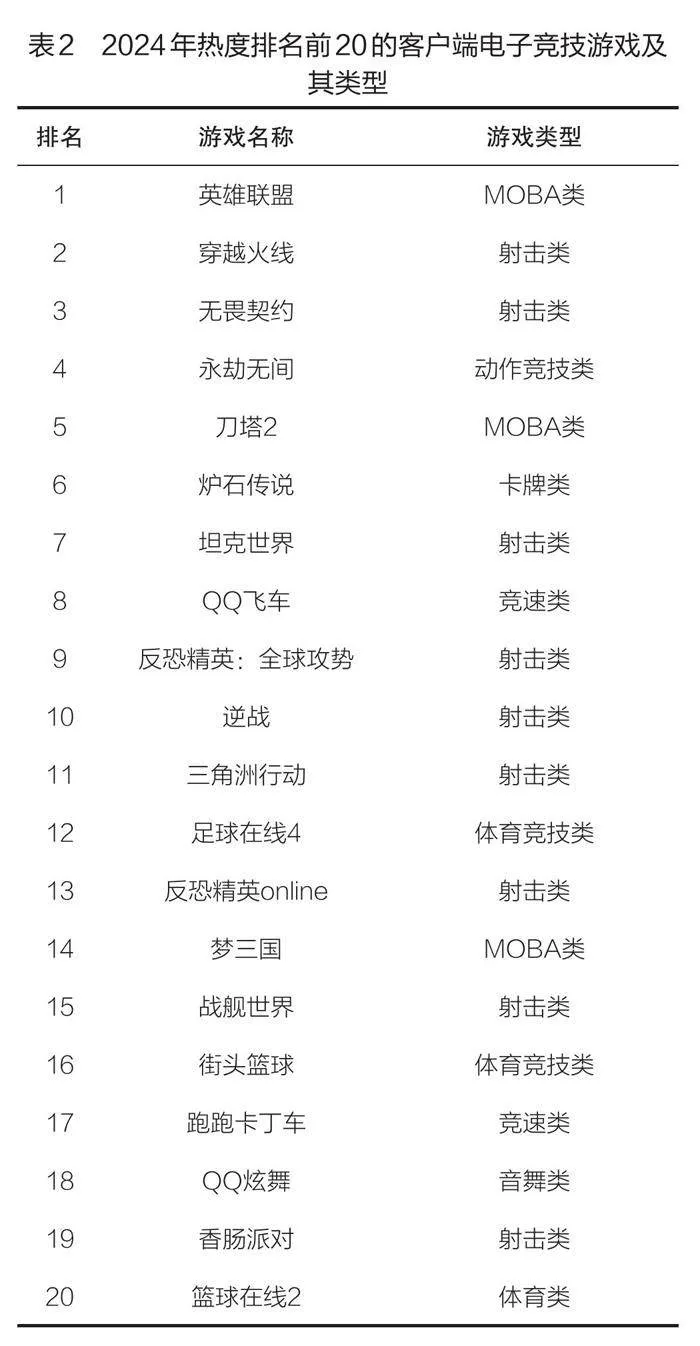

在客戶端電子競技游戲中,《英雄聯盟》《穿越火線》和《無畏契約》占據國內市場熱度前3名。《地下城與勇士:起源》和《無畏契約》作為近兩年才在國內正式上市的電競游戲,其收入躍升顯著,成為近年電競新品的代表之作。2024年熱度排名前20的客戶端電子競技游戲及其類型如表2所示。

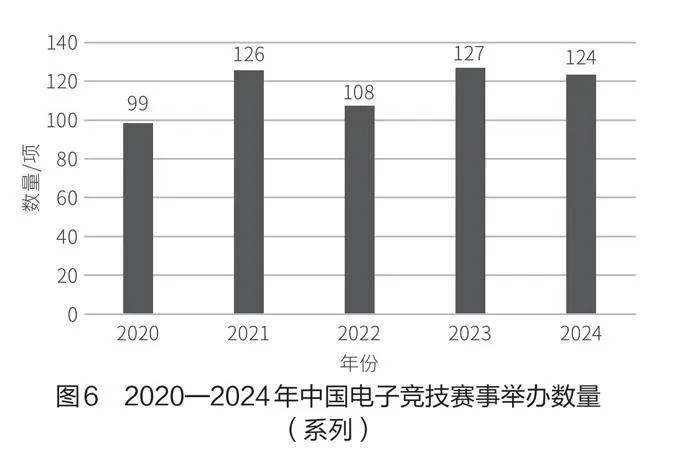

2024年,省級以上、職業選手參與的非表演類中國電子競技賽事共舉辦了124項(每個系列賽事計算為1項),較去年減少了3項賽事。如圖6所示。

有更多的電子競技賽事的舉辦形式從線上轉為線下。在2024年舉辦的賽事中,58%為全程線下辦賽;32%采用了“線上+線下”結合的方式;僅有10%采用線上辦賽的方式。作為對比,2023年全年全程線下、線上線下結合與線上辦賽的比例分別是46%、32%和22%。

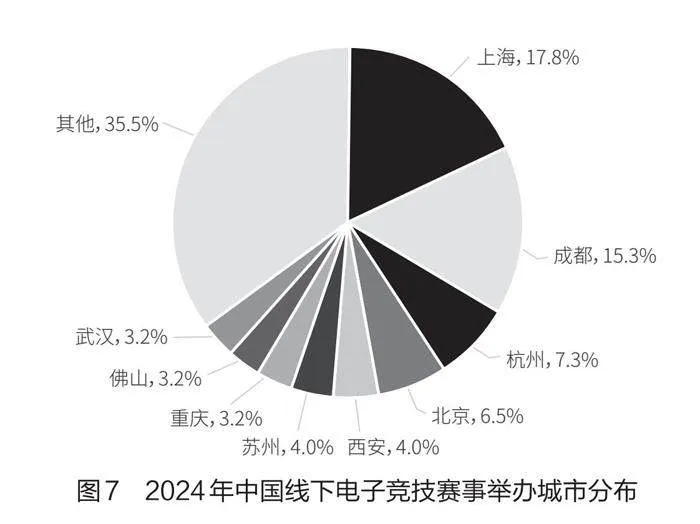

從2024年線下電子競技賽事舉辦城市的分布情況來看,我國電子競技線下賽事舉辦城市集中分布于華東、西南地區。上海持續成為舉辦電子競技賽事最多的城市,其舉辦的賽事數量占全國的17.8%。其次是成都、杭州和北京,占比分別為15.3%、7.3%和6.5%。如圖7所示。以京西電競節、成渝體育產業聯盟杯等為代表的城市電競賽事品牌深入挖掘電競競賽表演的體育魅力,以區域協同效應提升電競影響力。

5 中國電子競技俱樂部情況

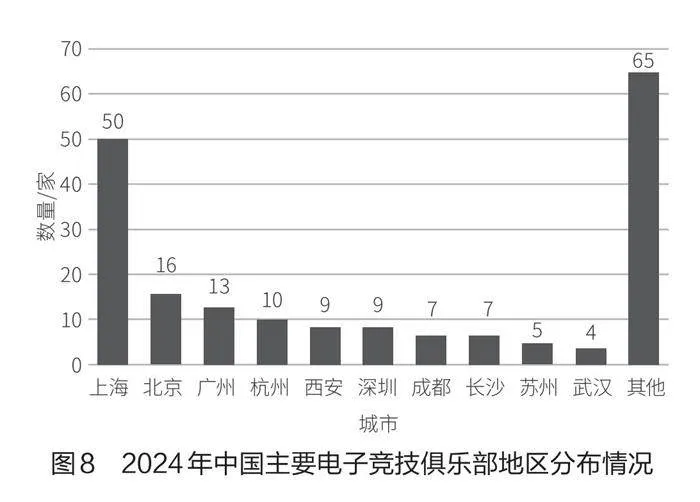

截至2024年,中國目前可查詢的電子競技俱樂部共有195家,擁有10家及以上電子競技俱樂部的城市有上海、北京、廣州、杭州。其中,上海市俱樂部數量最多,達到50家。電子競技俱樂部數量超過5家(含5家)的城市共有9座,均為一線城市和新一線城市。如圖8所示。

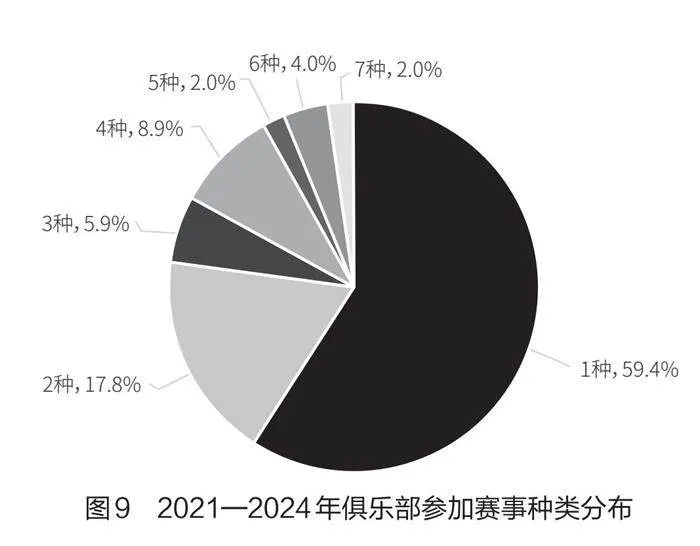

大多數電競俱樂部只參加單種賽事,占比為59.4%。參加2種賽事的俱樂部占比為17.8%。參加3種賽事的俱樂部占比為5.9%。參加3種以上賽事的俱樂部占比為16.9%。如圖9所示。

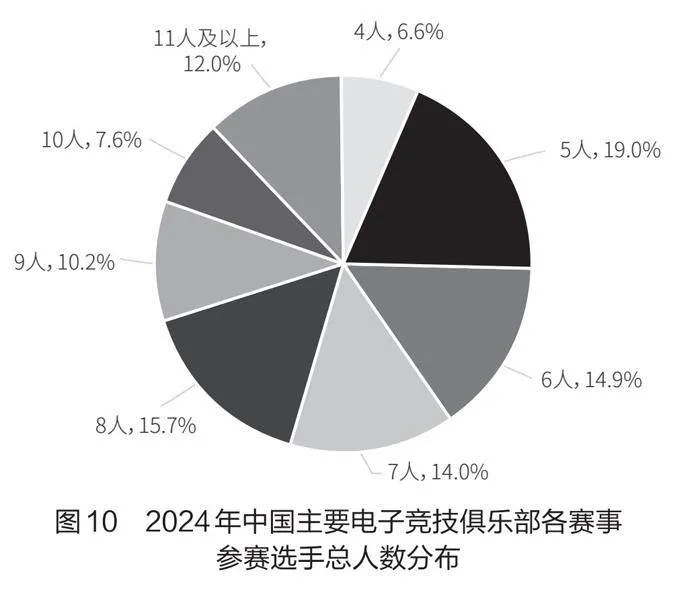

在中國主要電子競技俱樂部各賽事參賽選手人數分布上,5人、8人、6人參賽的俱樂部數量分別達19.0%、15.7%和14.9%,是最常見的3種俱樂部參賽選手規格。如圖10所示。

6 電子競技賽事“出海”情況

2024年,中國電子競技產業持續開拓海外市場,在東南亞等地區舉辦的電子競技賽事影響逐步擴大。部分國產電競游戲賽事在東南亞多個國家成為當地最受歡迎的電競賽事之一。如表3所示。

7 結語

2024年,在電子競技全球化和主流化的國際背景下,我國電子競技產業呈現積極的發展態勢,產業收入在歷經兩年連續下跌后,終于迎來回暖。此外,2024年電子競技產業在賽事推廣、俱樂部培育、海外營銷和合規自律等方面均取得了較為亮眼的成績。電競產業向著規范化、主流化和國際化的方向發展的趨勢愈加凸顯。

然而,我國電子競技行業依然面臨風險,社會偏見或將給行業發展帶來挑戰。引導電子競技的健康和可持續發展需要長期努力的工作。全國高校健康電競聯席會成立的重要愿景,就是致力于引導青少年科學、健康電競,推動其電競娛樂和學業生活協調統一。

俱樂部作為電子競技產業的重要主體,其發展至關重要。當前,我國電子競技俱樂部的收入主要來自比賽獎金,其次來自聯盟分成、選手直播、行業贊助以及相關衍生品。然而,目前多數俱樂部只參加單種賽事,獎金的總額也較為有限。俱樂部應進一步探索和完善多項目發展與多元化經營的道路。

未來,我國電子競技產業將繼續依托世界第一大電競市場的基礎,加強與電子競技國際組織的對接,加強國際交流合作。除了“走出去”“引進來”,中國電子競技還應該在政府支持下,整合行業各方面主體力量,積極走上國際舞臺,參與當前國際電競格局重塑,爭取更大的話語權和影響力。

(責任編輯:郭劍)

The Development Overview of China Electronic Sports Industry— Based on Data from the 2024 China Electronic Sports Industry Report

By Project Team

Abstract In 2024, the global esports industry witnessed multiple milestone events, marking a more prominent trend of esports becoming mainstream worldwide. It is increasingly linked to mainstream values such as sportsmanship and winning glory for the country, and has also made further strides into the mainstream discourse system of global media, entertainment, sports, and diplomacy. In 2024, China's esports industry revenue reached 27.568 billion yuan, an increase of 4.62% year-on-year, with a user base of approximately 490 million people. Additionally, the actual sales revenue of China's esports game market was 142.945 billion yuan. Whether from the perspective of industry revenue or user scale, China still maintained its position as the world's largest esports market this year.

Keywords Electronic sports industry; Data statistics; 2024 China Electronic Sports Industry Report

猜你喜歡

作文評點報·低幼版(2017年36期)2017-09-11 13:54:17

小火炬·智漫悅讀(2017年4期)2017-06-30 11:10:47

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

學苑創造·A版(2016年11期)2016-12-07 17:28:13

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

小學科學(2015年7期)2015-07-29 22:29:00

小學科學(2015年6期)2015-07-01 14:30:14

小天使·一年級語數英綜合(2014年3期)2014-03-15 01:30:19