低利率時代,低風險資產配置的“攻守道”

2025-02-24 00:00:00馬蘭

現代商業銀行·財富生活 2025年2期

在現代金融學體系中,利率猶如一座巍峨的燈塔,照亮著資產配置的航道:它既是資產定價的錨,也是資產收益的基礎。尤其是對于固定收益類資產,如債券、定期存款等,利率直接決定了投資者的大體收益。當前我國正式步入1%的低利率時代,10年期國債收益率下行至1.6%左右,“資產荒”給財富管理和居民資產配置帶來了諸多挑戰。

低利率的到來并非偶然

2010年開始,我國正式走向轉型升級的道路。在此之后,經濟進入了從中高經濟增速,逐漸向中低增速及高質量發展的轉變。特別是2022年以來,在疫情沖擊、房地產壓力、人口老齡化趨勢明顯,以及全球百年未有之大變局的格局下,我國經濟增長面臨著前所未有的考驗,長期利率中樞也隨之下降。10年期國債收益率累計下行114BP,自2022年初的2.78%下降至當前的1.64%。

低利率時代是否會持續,是一個備受關注的問題。從經濟層面看,在需求不足、產能過剩的壓力下,經濟轉型的陣痛期并沒有過去。從貨幣政策看,2024年12月的政治局會議定調“適度寬松”,市場對2025年降準、降息的預期高漲,且2024年底銀行凈息差已處于低位,存款利率下調的趨勢或仍在延續。從市場利率預期看,大部分券商預計,2025年10年期國債收益率將繼續下行至1.5%,甚至部分券商認為最低能到1.3%。

參考發達國家經驗,低利率環境往往會持續相當長的時間。美國在過去20年中經歷了兩輪較長時間的低利率時期,其中持續時間最長的是2007年至2015年,對金融市場和投資者的配置產生了極大的影響。而日本的低利率環境從1991年開始,持續了超過30年的時間,期間甚至經歷了零利率和負利率的時代,直到2024年才重新回到零以上的利率。

在國內需求不足、外部不利影響加深,以及國內政策寬松三重疊加的背景下,低利率或將仍然是2025年中國經濟的關鍵特征之一,主導著未來資產配置的大方向。

低利率環境下,如何面對困境與挑戰

無風險收益率的下降,導致資產實際收益率的整體回落,這是投資者無法阻止、不得不被動接受的事實。可以看到的是,中國資本市場上“資產荒”的現象也愈發嚴重,進而呈現出各路資金對優質資產爭奪的白熱化態勢,并進一步導致資產價格的虛高,變相地提升了投資風險。這些困境和挑戰,使得居民資產配置從原有的“e asy”模式,向“hard”模式轉變,也對未來穩健資產配置提出了更高的要求。

如何應對這些困境與挑戰?資產配置或有四大關鍵轉變。第一,盡量抵御系統性風險。投資者需要具備全局視角,更好地限制巨大潛在損失的出現。第二,對單一資產收益率的追求,轉化為資產配置的需求,可以減少單一資產波動對投資收益的影響。第三,在低利率時代,盡可能地創造穩健回報,任何能夠獲得穩定性收益的機會都值得關注。低利率環境下,為了追求更高的回報,投資者傾向于承擔更高的風險,然而這可能導致投資損失,特別是在市場波動增加時。第四,尊重市場,理解周期。資本市場具有復雜性和周期性,投資者在面對波動時需要一定的適應性和耐心。只有理解了這些原則,才能更好地實現長期的投資目標。

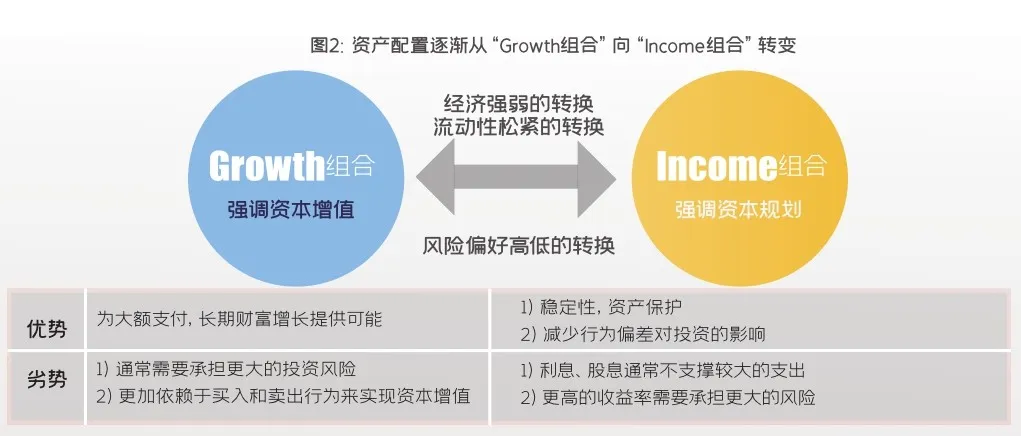

在過去幾年低利率和高波動的市場環境下,居民的資產配置已經逐漸從“Growth組合”向“Income組合”轉變,即居民對資本增值的需求,逐漸轉化為強調資金規劃和穩健增值。Wind數據顯示,2022年至2024年末,公募基金規模的增量主要來自低風險品種,如貨幣基金、純債基金等,是居民對穩健回報追求的直接體現。

低利率時代,如何進行低風險資產配置

在低利率環境下,投資者需要盡可能地創造穩健回報。一方面,尋找穩健收益,以保持資產的增值潛力;另一方面,盡可能地降低風險,更加冷靜地面對市場的波動與變化。

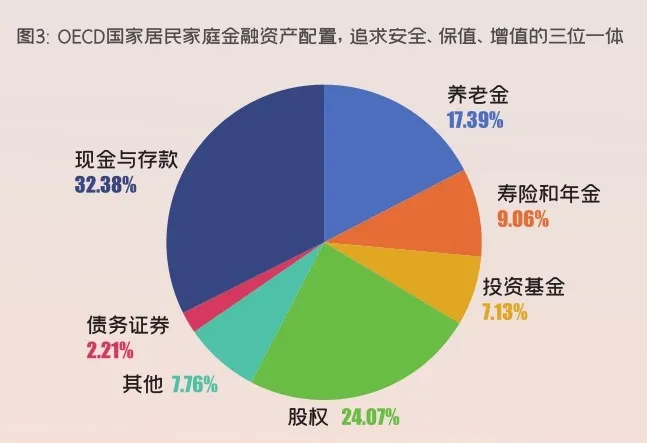

從海外經驗看,OECD(經濟合作與發展組織)國家在低利率時期的居民金融資產配置,也追求安全、保值、增值的三位一體。數據顯示,OECD國家居民平均會拿出約三分之一的金融資產配置在現金和存款中;約三分之一的資產配置在股權和投資基金中,主要用來增值;約三分之一的資產配置在養老金、壽險和年金中(由于金融體制的不同,有的國家僅采用養老金,有的國家僅采用壽險與年金,有的國家兼而有之,但整體比例約占三分之一);全球居民都不傾向于直接持有債券資產。當下我國已進入低利率時代,海外低利率時代居民資產配置的經驗就顯得尤為重要。

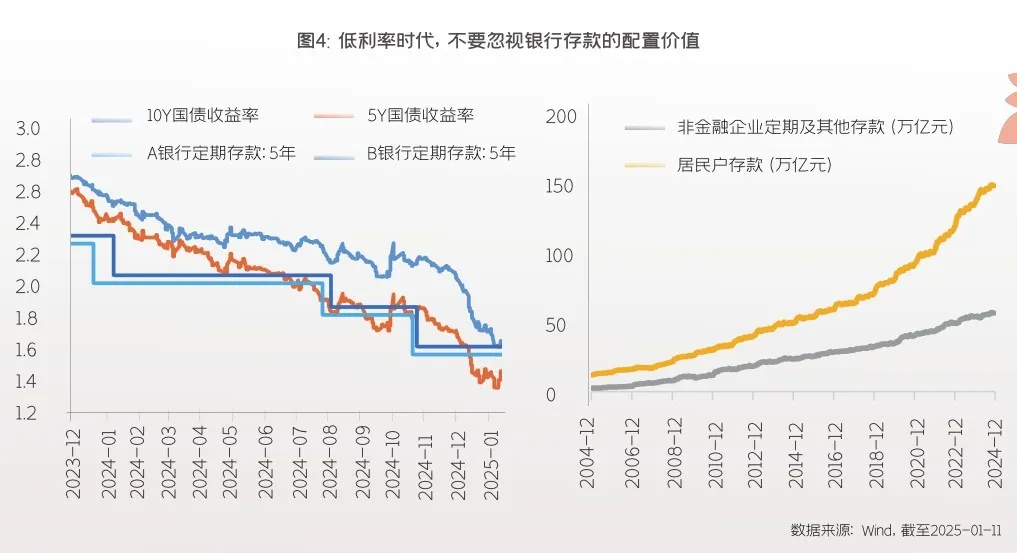

1.低利率時代,不要忽視銀行存款的配置價值。保持一定的現金及現金等價物,是低利率時代資產配置的重要策略,其安全性和流動性優勢不容忽視。事實上,存款歷來都是我國居民資產配置的重要組成部分,且2018年之后居民和企業的存款都開始高速增長,出現了存款從“搬家”到“回家”的過程。尤其是在房地產市場的調整壓力逐漸顯現后,居民財富配置出現了較大的變化。在利率下行的趨勢下,投資者或許可以選擇期限相對較長的大額存單,以提前鎖定較高的收益率。當前,10年期國債收益率和5年期國債收益率,已經低于銀行5年期的定期存款利率。

2.保險資產在低風險資產配置中具有獨特的保障功能。一是保險相對于其他類資產具有補償和保障的功能,投資者可以在面臨意外風險、疾病風險等不可預見事件時有一份“保障”,確保家庭財務的穩定性。二是保險產品收益相對穩健,通常不受短期波動的影響,復利效應累積下適合長期投資。同時,保險公司也在做積極的嘗試,通過優化資產配置結構,增加權益資產、高股息股票和長期股權投資,以及多樣化配置,來有效應對低利率環境帶來的挑戰。

3.“固收”資產的堅守與調整。在低利率時代,債券資產是配置的基本盤。一方面,債券資產可以作為底倉配置,以獲取穩定的利息收入,并在利率下行過程中獲取較好的資本利得。另一方面,由于低利率的環境,債券所能夠提供的基礎收益越來越低,偏低的票息在長期可能無法滿足資產保值增值的需求。或許可以關注固收產品的“進攻性”策略,比如在利率下行階段適當“卷久期”,再比如穩健類的“固收+”產品。向風險要收益,是低利率環境中債券投資人的關鍵策略。

4.低風險資產配置,并不是一定不能投資于權益類資產,而是要在資產的相對低位,逆勢增加配置比例。當然,這一比例也不能過高,要有紀律性的倉位上限和相應的止盈操作,避免盲目跟風和沖動交易。從歷史數據來看,股票等權益類資產在長期內具有較高的收益潛力。尤其是高股息資產在低利率時往往表現較好,因為投資者更傾向于穩定現金流。此外,配置權益資產時,也應注重板塊及行業的分散投資。

5.全球資產配置的系統重要性提升。進行全球化資產配置是應對低利率時代挑戰的重要策略之一。不同國家和地區的經濟周期、市場環境和政策導向存在差異,通過在全球范圍內分散投資,可以降低單一市場風險,把握全球經濟增長的機會。例如,美國、英國、日本等國家在低利率時期,居民和基金公司的資產配置都呈現出一定的全球化趨勢。當然,也要注意匯率風險、政治風險和市場風險等因素。

總而言之,低利率環境是2025年中國經濟的關鍵特征之一。在此背景下,低風險資產配置顯得尤為重要,存款、債券、紅利類權益,及全球化的配置,是應對低利率的重要策略。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中國生殖健康(2019年11期)2019-01-07 01:28:02

足球周刊(2016年14期)2016-11-02 10:56:23

足球周刊(2016年15期)2016-11-02 10:55:36

足球周刊(2016年10期)2016-10-08 10:54:55