生活中的投資智慧

2025-02-24 00:00:00祁鵬

現代商業銀行·財富生活 2025年2期

在投資的復雜棋局中,您是否常常對理財產品凈值的波動感到困惑,尤其是在面對夏普比率、貝塔系數等專業指標時,更是一頭霧水?為何有些產品看似預期年化收益率相近,但實際收益卻相去甚遠?在追求財富增值的道路上,這些問題如荊棘般阻礙著我們前行。

正如我們即將深入剖析的投資領域,市場的波動性受宏觀經濟周期、貨幣政策等因素影響,呈現出復雜的變化態勢。不同底層資產的理財產品,其風險收益特征在資本資產定價模型(CAPM)的框架下有著顯著差異。我們急需一套基于專業理論和實踐經驗的清晰策略,去理解風險與收益的權衡關系,避開投資的“暗礁”,找到契合自身風險偏好和投資目標的投資方案,在經濟的海洋里收獲屬于自己的財富“大魚”,而不是盲目跟風,陷入投資的誤區。

月有陰晴圓缺,市場有震蕩起伏

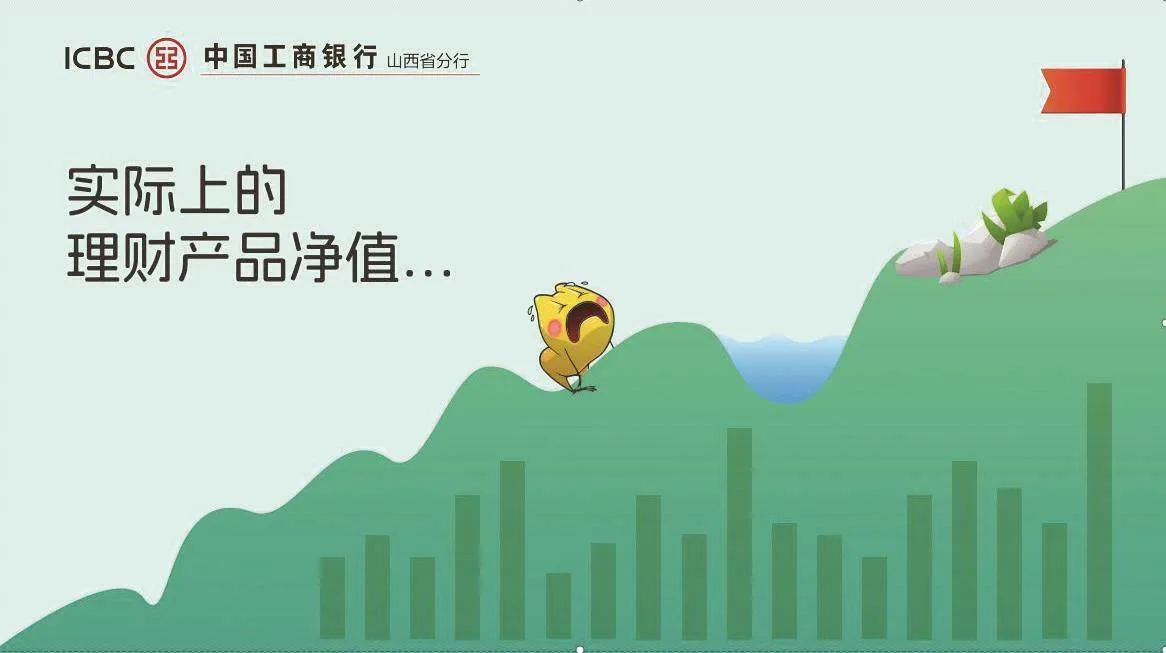

生活沒有一帆風順,投資理財亦是如此。受經濟輪動周期以及國際局勢不斷變幻的影響,各大類資產的價格也經歷著波動,導致我們投資品的價格存在不確定性,理財產品凈值隨之波動。但是,生活總得繼續下去,拉長時間線來看,當前面臨的巨大挫折,回頭看其實僅僅是一些再小不過的坑洼,我們的生活終歸是越過越好。

投資理財亦是如此,凈值回撤總是暫時的,耐心等待風雨之后見彩虹,接受市場的波動。資管新規出臺后,沒有凈值不波動的產品,投資者對此必須有清醒的理智與認識,并自覺地使自己的行為符合產品漲跌的規律,用平和的心態去看待每一次等待和轉變,我們可能會發現不一樣的美好,最終走向勝利的終點。

所以我們要以平常心看待漲跌,上漲不貪,下跌不慌,漲價不喜,跌價不憂,不迷失在短期的漲跌之中。

亂花漸欲迷人眼,投資理財別盲選

投資者在挑選各式理財產品時,往往認為運作期限、預期收益相近的理財產品本質“差別不大”,其實這種認知是錯誤的。如果將投資理財獲得的收益比作“花”的話,那投資者的資金便是土壤,種植上不同作物的種子,等同于將資金投向不同類別的底層資產和運作不同的投資策略,最終會收獲不一樣的結果。

對于目前市場上的銀行理財產品而言,固定收益類資產好比極具實用價值的“向日葵”,不僅可以觀賞,莖稈可以用來造紙,同時也是世界五大油料作物之一。固定收益類資產,是大類資產配置中最重要的資產之一,該類資產因為有票息收益,在面對市場風險時,凈值可以逐步恢復,具備利息相對固定、凈值波動相對較小、風險相對較低的特點,適合追求穩定回報的投資者。

權益類資產主要包括股票、基金等,好比是艷麗帶刺的“玫瑰花”,玫瑰花香氣撲鼻,嬌艷欲滴,總是讓人著迷,但是往往美麗的外表下危險也在暗潮涌動。長期來看,經濟向好情況下,權益類資產一般長期投資回報較高,可以獲得豐厚回報;但短期內波動可能較大,風險較高,適合追求更高收益、風險承受能力較高的投資者。

商品及金融衍生品類資產好比是高貴嬌嫩的“蘭花”,蘭香清醇悠遠,最受文人雅士推崇,但是蘭花雖好,卻讓很多愛花人望而卻步,因為蘭花很難養。商品及金融衍生品類資產主要包含期貨合約、期權合約等,一般呈現高杠桿、高波動性的特征,對專業性有一定的要求。這類資產的選擇應把握好“度”,符合自身的風險承受能力,適合自己的才是最好的。

不同理財產品的底層資產不同,其市場表現也存在差異,經歷市場變化,最終收獲的“花”也不同。投資者在購買理財產品前,可以通過閱讀理財產品說明書,了解產品投資性質、底層資產投向,結合自身風險承受能力測試,選擇一款適合自己“品位”的理財產品,才能獲得更好的投資體驗。

“風浪越大魚越貴”,高收益背后風險高

市場波動越大,風險越高,收益可能越高,也就能抓到“大魚”。在投資領域,有一條至關重要的法則:風險與收益是對等的。這意味著,追求高收益的同時也必須承擔相應的風險,正如俗話所說,“天下沒有免費的午餐”。為了吸引更多資本,風險更高的投資必須提供更好的收益前景、承諾更高的預期收益,但這并不代表著所承諾的高預期收益必須實現兌付。所以當我們追求高預期收益時,必須認識高風險帶來了更大的不確定性和波動性,高收益其背后往往伴隨著更大的可能失去本金的概率,這就意味著最終實現預期收益的可能性也相對較低。所以不必要去一味追求高收益,在市場中捕捉適合我們的那條“魚”。

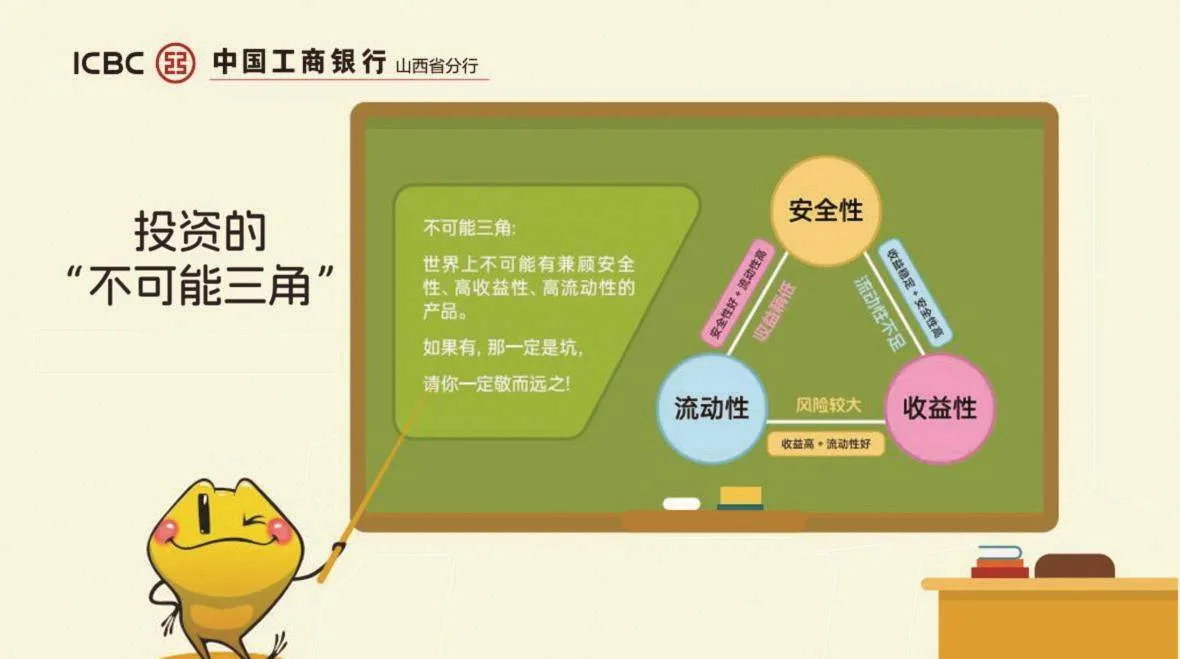

現實中,任何投資理財產品,都不可能同時滿足高收益、高流動性、低風險三個條件,最多兼顧其中兩項,或偏重一項。這就是投資的不可能三角理論。高收益必然伴隨高風險,也意味著放棄了一定的流動性;反之,如果具有較高的流動性,那么它必然讓渡了一部分收益。若有說三者兼得的,謹防詐騙陷阱,千萬別掉坑。

總之,投資,是一場與自我、與市場的長期博弈。展望新的一年,愿每位投資者都能成為投資領域的睿智者。在市場的浪潮中,精準洞察機遇,巧妙規避風險。讓我們的財富如春日繁花一般繁茂生長,在新的一年收獲滿滿的投資回報,達成理想的財務目標,開啟富足、安心的新歲投資篇章。