公司選擇 漂亮50名單出爐

2004-04-29 00:44:03杜麗虹姜昧軍

新財(cái)經(jīng) 2004年12期

關(guān)鍵詞:企業(yè)

杜麗虹 姜昧軍

我們?cè)趶倪x定的行業(yè)中挑選公司時(shí),以定量指標(biāo)為基礎(chǔ),引入定性指標(biāo)進(jìn)行剔除,最終確定公司名單。

所謂“漂亮50”實(shí)際上是價(jià)值投資理念的具體化,是在尋找那些已經(jīng)顯現(xiàn)出競(jìng)爭(zhēng)優(yōu)勢(shì)的企業(yè),而不是風(fēng)險(xiǎn)投資,更不是投機(jī)。

因此,“漂亮50”首先必須是那些具有良好歷史業(yè)績(jī)的企業(yè)——?dú)v史業(yè)績(jī)是競(jìng)爭(zhēng)實(shí)力的最好證明;但歷史業(yè)績(jī)的缺點(diǎn)是沒能融合有效的前向預(yù)期信息,從而不能充分揭示企業(yè)的未來風(fēng)險(xiǎn)。為此,我們?cè)趶倪x定的行業(yè)中挑選公司時(shí),以定量指標(biāo)為基礎(chǔ),引入定性指標(biāo)進(jìn)行剔除,最終確定公司名單。

定量指標(biāo)

在定量指標(biāo)方面,我們主要從三個(gè)角度刻畫一個(gè)公司的素質(zhì),即規(guī)模、盈利能力和成長(zhǎng)性。

·規(guī)模

這里強(qiáng)調(diào)規(guī)模并不是歧視中小企業(yè),其實(shí),中小企業(yè)通常具有更好的成長(zhǎng)性,但規(guī)模性指標(biāo)確實(shí)能夠較好地反映一個(gè)公司可動(dòng)用的壟斷資源及其抗風(fēng)險(xiǎn)能力。在規(guī)模效應(yīng)顯著的行業(yè),如煤炭、鋼鐵、石化等,規(guī)模就意味著效率;即使在規(guī)模效應(yīng)不顯著的行業(yè),市場(chǎng)份額越大的公司,在上下游的談判地位通常也越強(qiáng),所能吸引的外部資源也更多;此外,當(dāng)行業(yè)進(jìn)入激烈競(jìng)爭(zhēng)期后,規(guī)模企業(yè)在現(xiàn)金流調(diào)配及獲取外部資金方面都具有相對(duì)優(yōu)勢(shì),從而具有更強(qiáng)的平抑風(fēng)險(xiǎn)、平滑波動(dòng)的能力。

漂亮50不是曇花一現(xiàn)的“流星”,而是要閃亮十年甚至更長(zhǎng)時(shí)間的“明星”,因此,我們格外強(qiáng)調(diào)企業(yè)的持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)及抗風(fēng)險(xiǎn)能力,從而更偏好規(guī)模企業(yè),實(shí)際上,90年代匯豐提出的“新漂亮50”名單最主要的評(píng)選依據(jù)就是市值規(guī)模;而在中國藍(lán)籌股普遍低估的情況下,規(guī)模指標(biāo)就更加重要了。這里,我們以“主營業(yè)務(wù)收入”和“總資產(chǎn)”兩個(gè)指標(biāo)來反映企業(yè)的規(guī)模,數(shù)據(jù)取2004年中報(bào)公布值,將行業(yè)內(nèi)上市公司分別按“收入”和“總資產(chǎn)”規(guī)模從大到小排序,最高者賦予100分,最低者0分,中間企業(yè)按線性插值法賦分(如果收入規(guī)模最大的企業(yè)為200億,最小的企業(yè)為10億,則一個(gè)100億的公司得分47.37=(100-10)÷(200-10)×100,最后再將兩個(gè)指標(biāo)等權(quán)重加權(quán),即得規(guī)模性得分。

·盈利能力

盈利能力無疑是企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)和抗風(fēng)險(xiǎn)能力的集中體現(xiàn)。我們以主營業(yè)務(wù)利潤率、凈利潤率和凈資產(chǎn)收益率三個(gè)指標(biāo)來綜合反映企業(yè)盈利能力,數(shù)據(jù)區(qū)間取最近三年六個(gè)中報(bào)及年報(bào)數(shù)據(jù)(2001年末~2004年中),在此基礎(chǔ)上分別計(jì)算三個(gè)指標(biāo)的六期移動(dòng)平均值(最近兩期賦予20%權(quán)重,其余四期賦予15%權(quán)重),然后再將三個(gè)指標(biāo)等權(quán)重加權(quán)乘以100,以合成盈利能力綜合得分。

·成長(zhǎng)性

漂亮50的“神話”實(shí)際上就是一個(gè)個(gè)“成長(zhǎng)”的故事——沃爾瑪之所以成為漂亮50的典范,就在于它成功地從70年代的100多家連鎖店發(fā)展到今天全球2000多家連鎖店,并成為了世界上銷售額最大的公司。可見,成長(zhǎng)性是漂亮50必備的“氣質(zhì)”。 但注意,這里所說的“成長(zhǎng)性”應(yīng)該是可持續(xù)的、可信的成長(zhǎng)性,或者說穩(wěn)定的成長(zhǎng)性;對(duì)于那些大起大落的公司,其成長(zhǎng)的可持續(xù)性是令人置疑的,而這種成長(zhǎng)的波動(dòng)性在我們的指標(biāo)體系中應(yīng)該體現(xiàn)為一個(gè)減分因素。為此,我們將企業(yè)的預(yù)期成長(zhǎng)分解為兩部分——“可信成長(zhǎng)”和“風(fēng)險(xiǎn)成長(zhǎng)”,所謂“可信成長(zhǎng)”就是在一定置信區(qū)間下企業(yè)的成長(zhǎng)率(在我們的指標(biāo)體系中取70%),換句話說,就是企業(yè)在下期比較有把握(70%的概率)可以達(dá)到的增長(zhǎng)率(另一種說法就是,在正常情況下企業(yè)只有30%的概率會(huì)滑落到這一增長(zhǎng)率之下);而從預(yù)期成長(zhǎng)中減去可信成長(zhǎng)就得到了“風(fēng)險(xiǎn)成長(zhǎng)”,之所以稱為風(fēng)險(xiǎn)成長(zhǎng),是因?yàn)閷?duì)這部分成長(zhǎng)有50%的概率可能實(shí)現(xiàn)不了。顯然,可信成長(zhǎng)的概念更符合我們所說的持續(xù)成長(zhǎng)理念。

以基礎(chǔ)化工行業(yè)為例:煙臺(tái)萬華,過去三年主營業(yè)務(wù)收入增長(zhǎng)率的均值為55.7%,不僅絕對(duì)數(shù)值高而且波動(dòng)小、增長(zhǎng)穩(wěn)定,收入增長(zhǎng)率的標(biāo)準(zhǔn)差僅為8.4%,這樣的增長(zhǎng)我們視為“高質(zhì)量”的增長(zhǎng),根據(jù)上述公式計(jì)算的70%置信區(qū)間下的可信增長(zhǎng)率為51.3%;相比于煙臺(tái)萬華,同屬于化工行業(yè)的廣西紅日,過去三年主營業(yè)收入增長(zhǎng)率的均值為203.2%(2002年收入增長(zhǎng)了四倍以上),是煙臺(tái)萬華的四倍,但收入增長(zhǎng)率的波動(dòng)更大,標(biāo)準(zhǔn)差高達(dá)304.9%,這樣的增長(zhǎng)我們認(rèn)為其中的水分較大(通常是通過資產(chǎn)重組或營業(yè)外收入貢獻(xiàn)的),因此,可信增長(zhǎng)率被調(diào)低為43.3%(=203.2%-0.5244×304.9%),低于煙臺(tái)萬華。 由以上數(shù)據(jù)不難看出,企業(yè)成長(zhǎng)軌跡的歷史波動(dòng)越大,其未來成長(zhǎng)性的風(fēng)險(xiǎn)部分就越大,相應(yīng)地可信增長(zhǎng)率就越低。所以,通過引入“可信成長(zhǎng)性”的概念,我們將公司歷史業(yè)績(jī)的波動(dòng)性融入了指標(biāo)體系,并對(duì)穩(wěn)定性公司給予更高的評(píng)價(jià)。

最后,將三項(xiàng)指標(biāo)——規(guī)模、盈利能力和成長(zhǎng)性按3∶3∶4權(quán)重加權(quán)即得到量化的綜合素質(zhì)得分:

綜合素質(zhì)得分=規(guī)模得分×30%+盈利能力得分×30%+成長(zhǎng)性得分×40%

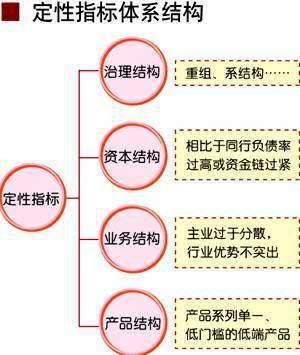

定性指標(biāo)

定量指標(biāo)的優(yōu)點(diǎn)是相對(duì)客觀并具有較強(qiáng)的可比性和說服力,缺點(diǎn)是沒能充分包含有效的預(yù)期信息和非量化信息:某些公司的高成長(zhǎng)可能是由于重組或一次性的營業(yè)外收入獲得的;某些公司存在較大的治理結(jié)構(gòu)缺陷,從而有潛在的代理問題;而在財(cái)務(wù)上過于激進(jìn)的公司則存在較大的財(cái)務(wù)風(fēng)險(xiǎn);此外,產(chǎn)品系列過于單一或集中于進(jìn)入門檻較低的低端市場(chǎng)上的企業(yè),其競(jìng)爭(zhēng)優(yōu)勢(shì)的可持續(xù)性也令人擔(dān)心。為此,我們引入了定性的剔除性指標(biāo),對(duì)定量指標(biāo)的篩選結(jié)果進(jìn)行再核定,并最終確定漂亮50的公司名單。在完成了產(chǎn)業(yè)動(dòng)力分析、優(yōu)勢(shì)行業(yè)選擇、行業(yè)數(shù)量配置及公司定量排名和定性剔除等一系列工作后,我們的漂亮50名單最終“出爐”了(表5)。

當(dāng)然,漂亮50的選擇是一個(gè)仁者見仁、智者見智的工作,我們的名單會(huì)有不同的意見;未來隨著新興行業(yè)的成熟(如旅游、傳媒等),可能會(huì)有更加閃亮的明星入選,而在一些處于競(jìng)爭(zhēng)前期或激烈競(jìng)爭(zhēng)期的行業(yè)(驅(qū)逐力大的行業(yè)),競(jìng)爭(zhēng)結(jié)構(gòu)的調(diào)整可能會(huì)使原來的龍頭企業(yè)受到撼動(dòng)。但我們相信以消費(fèi)升級(jí)領(lǐng)跑的三駕馬車是中國經(jīng)濟(jì)發(fā)展的必然動(dòng)力,而具有自主品牌、天然壟斷、政策壟斷和伴生成長(zhǎng)優(yōu)勢(shì)的消費(fèi)類企業(yè)將撐起中國漂亮50的半邊天;另一方面,通過對(duì)基礎(chǔ)產(chǎn)業(yè)組合的復(fù)制我們將跟蹤GDP的整體增長(zhǎng),而成長(zhǎng)于中國大地的部分消費(fèi)升級(jí)產(chǎn)業(yè)、基礎(chǔ)產(chǎn)業(yè),在汲取了充足的營養(yǎng)后也將加入到全球化擴(kuò)張的行列中。最后,行業(yè)驅(qū)逐力顯示了中國的行業(yè)競(jìng)爭(zhēng)整體呈波動(dòng)上升趨勢(shì),整合中的行業(yè)是孕育“明星”的土壤,而哪些企業(yè)將成為最終的明星,我們的名單將經(jīng)受歷史的檢驗(yàn)!

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26