藥業三大并購案年度透視

2004-04-29 07:49:27聶昕

新財經 2004年12期

關鍵詞:化學

聶 昕

科技面

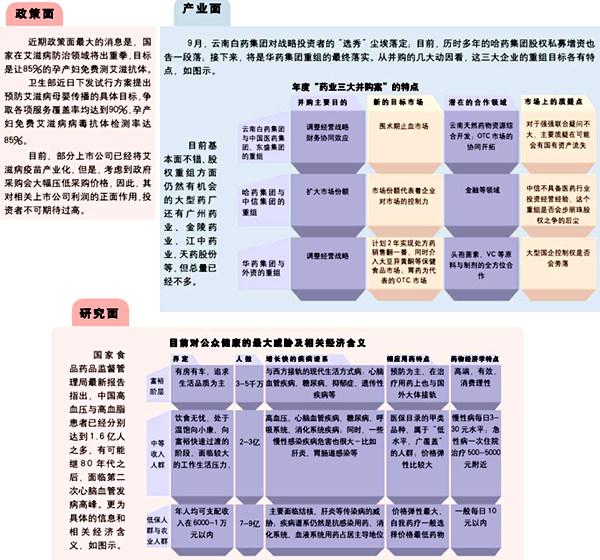

新藥評審顯示化學藥最活躍

2004年8月,國家食品藥品監督管理局藥品審評中心評了化學藥1077個、中藥370個,生物藥最少,僅43個;通過中國醫藥國際交流中心科技成果轉化中心協助轉讓的項目中,60%~70%的都是化學藥。兩種現象共同說明一個問題,三大類項目中,技術市場上交易最活躍的還是化學藥。

從治療領域來看,心腦血管領域、抗生素、抗腫瘤藥、代謝類藥物等大病種,由于市場仍未得到充分發掘,產品利潤仍較高,項目受追捧。

市場面

證券市場最大爭議在于本土定價權

本文的觀點是,至少從醫藥板塊來看,估值不應該簡單采用美國的市盈率與市凈率方式,因為中國醫藥業核心資產與美國藥廠有很大不同:在成長性方面有優勢,部分企業市銷率比例明顯偏低;但是,固定資產過大,盈利能力偏低,在每股收益、凈資產收益率等指標上表現不佳。

估值時,應當充分考慮本國企業各方面的行業壁壘。在此基礎上,對于行業龍頭公司,在市盈率定價上適當考慮溢價。

猜你喜歡

小學科學(學生版)(2021年3期)2021-04-13 08:26:20

科技知識動漫(2017年7期)2017-08-09 19:52:45

科技知識動漫(2017年5期)2017-05-11 21:34:16

科技知識動漫(2017年4期)2017-04-15 22:24:55

科技知識動漫(2017年2期)2017-02-06 20:59:46

科技知識動漫(2016年10期)2016-10-18 20:35:00

中學生天地(C版)(2016年2期)2016-08-23 12:06:30

考試周刊(2016年63期)2016-08-15 22:51:06

中學生數理化·中考版(2015年12期)2015-09-10 07:22:44

發明與創新(2015年25期)2015-02-27 10:39:25