依靠信托為并購(gòu)融資的兩難狀態(tài)

2004-04-29 07:49:27

新財(cái)經(jīng) 2004年12期

境內(nèi)的并購(gòu)市場(chǎng)上,并購(gòu)方如何順利和有效融資一直是個(gè)問(wèn)題。這表現(xiàn)在兩個(gè)方面。

一方面,對(duì)于收購(gòu)方而言,為并購(gòu)籌集大額資金渠道有限。境內(nèi)沒(méi)有一個(gè)發(fā)達(dá)的債券市場(chǎng),收購(gòu)方不能夠發(fā)行垃圾債券籌集收購(gòu)資金。受制于《商業(yè)銀行法》 “銀行貸款不得用于股權(quán)性投資”的規(guī)定,銀行貸款也不能作為收購(gòu)資金來(lái)使用。

另一方面,雖然融資需求驅(qū)動(dòng)融資方式不斷創(chuàng)新,然而在相關(guān)法律法規(guī)不是很完善的情況下,“創(chuàng)新不可行”的風(fēng)險(xiǎn)很高。或者即使可行,也往往只是個(gè)案,沒(méi)有普遍意義。哈高科(600095)的案例正說(shuō)明了這一問(wèn)題。

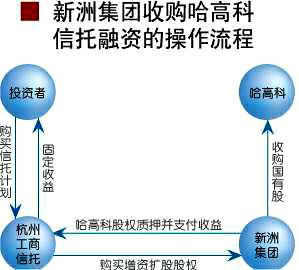

2003年12月26日,哈高科公告,浙江新洲集團(tuán)及其控股公司源江置業(yè)、新綠洲和寧波房產(chǎn),將收購(gòu)該公司29.99%的股權(quán)。

收購(gòu)之前,新洲集團(tuán)的注冊(cè)資本金為1億元。但在收購(gòu)哈高科股權(quán)過(guò)程中,不包括作為一致行動(dòng)人的控股公司,僅新洲集團(tuán)需要支付的資金就超過(guò)了1億元。根據(jù)《公司法》第12條,公司向其他有限責(zé)任公司、股份有限公司投資的,除國(guó)務(wù)院規(guī)定的投資公司和控股公司外,累計(jì)投資額不得超過(guò)本公司凈資產(chǎn)的50%。

因此,新洲集團(tuán)不僅要融到稀缺的資金,更重要的是,融資的結(jié)果必須增加其凈資產(chǎn)。最終,新洲集團(tuán)擬采取信托融資的方式實(shí)現(xiàn)以上目的。

杭州工商信托披露,具體的融資安排是:由杭州工商信托于2003年12月26日設(shè)立“浙江新洲集團(tuán)有限公司股權(quán)投資項(xiàng)目資金信托計(jì)劃”,該信托計(jì)劃所募集資金人民幣23000萬(wàn)元以增資方式投資于浙江新洲集團(tuán)有限公司,計(jì)劃期限為18個(gè)月(融資安排詳見(jiàn)圖示)。計(jì)劃成立后,新洲集團(tuán)注冊(cè)資本金增加至3.3億元,再收購(gòu)股權(quán)就滿足了《公司法》的要求。

我們把信托投資公司在并購(gòu)中所起的作用歸納為四種:托管股權(quán)、自主收購(gòu)、受托收購(gòu)和信托融資。新洲集團(tuán)采取的信托融資方式與已有的信托融資有很大的不同。

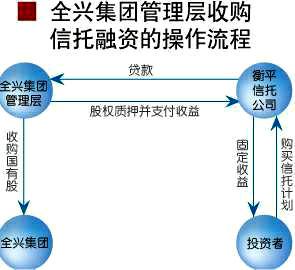

已經(jīng)發(fā)生的受托融資案例,基本上是信托公司為管理層收購(gòu)融資,如蘇州信托為蘇州精細(xì)集團(tuán)管理層收購(gòu)發(fā)行信托計(jì)劃、衡平信托為全興集團(tuán)管理層收購(gòu)發(fā)行信托計(jì)劃等。以全興集團(tuán)管理層收購(gòu)為例,其信托融資的操作流程如圖示。

新洲集團(tuán)的案例也屬于受托融資類型,但是有創(chuàng)新的地方。其一,信托資金提供的方式是收購(gòu)股權(quán)而不是簡(jiǎn)單的貸款;其二,信托融資的主體是公司而不是個(gè)人。這使該種融資方式更有普遍意義。

從融資的角度看,信托公司為收購(gòu)方提供融資,體現(xiàn)了信托制度和并購(gòu)現(xiàn)實(shí)要求的緊密結(jié)合。但是信托關(guān)系是私法領(lǐng)域民事關(guān)系,其信托關(guān)系是保密的,也就是具有屏蔽性。《信托法》也體現(xiàn)了這一點(diǎn)。因而,信托關(guān)系的成立可以隱藏真正收購(gòu)人的身份或者避免信托公司作為一致行動(dòng)人披露收購(gòu)信息。信托收購(gòu)是自主投資還是受托投資,對(duì)投資者傳遞的信息完全不同,這直接影響到投資者對(duì)上市公司的價(jià)值判斷,也是監(jiān)管部門(mén)擔(dān)心的問(wèn)題。

新洲集團(tuán)的信托融資創(chuàng)新,在技術(shù)層面是令人滿意的,但存在巨大的政策風(fēng)險(xiǎn),畢竟收購(gòu)股權(quán)要經(jīng)過(guò)層層審批。果然,新洲集團(tuán)對(duì)哈高科的收購(gòu)最終沒(méi)有通過(guò)國(guó)資委的審批。根據(jù)相關(guān)公開(kāi)信息分析,新洲集團(tuán)采取信托融資方式是關(guān)鍵的原因之一。

可以說(shuō),類似新洲集團(tuán)的信托融資方式指明了一種創(chuàng)新方向,但真正成為可行的方式,還需要通過(guò)政策的完善來(lái)指引方向,同時(shí)不斷地進(jìn)行技術(shù)修正。

注:本文主體部分援引自張新《中國(guó)并購(gòu)重組全析——理論、實(shí)踐與操作》一書(shū),由胡開(kāi)春、秦耀林整理。

猜你喜歡

證券市場(chǎng)周刊(2025年5期)2025-02-24 00:00:00

證券市場(chǎng)周刊(2025年4期)2025-02-17 00:00:00

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

股市動(dòng)態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動(dòng)態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37