中國(guó)紡織品服裝市場(chǎng)分析

2005-04-29 00:44:03王曉東張錚

中國(guó)市場(chǎng) 2005年16期

王曉東 張 錚

棉花市場(chǎng)

我國(guó)棉花生產(chǎn)大國(guó)之一,1998年產(chǎn)量曾達(dá)到625.8萬(wàn)噸,1995年后產(chǎn)量基本保持在400-500萬(wàn)噸之間,2004年產(chǎn)量刷新為632萬(wàn)噸,是10大出口國(guó)和進(jìn)口國(guó)之一。1997-2001年,中國(guó)年均出口棉花貿(mào)易額14611.3萬(wàn)美元,占世界出口貿(mào)易額的2.6%;年均進(jìn)口棉花貿(mào)易額為39769.2萬(wàn)美元,占世界進(jìn)口貿(mào)易額的5.7%。

2005年第一季度與2004年第一季度相比,棉花市場(chǎng)處在平穩(wěn)上升狀態(tài),以標(biāo)準(zhǔn)級(jí)三級(jí)為例,由2004年12月底的11300元/噸,上升到3月底的12070元/噸,增長(zhǎng)幅度為6.8%,在這之中還曾經(jīng)出現(xiàn)小幅回落,但3月底增長(zhǎng)較為突出,呈現(xiàn)兩個(gè)特點(diǎn):

1.由于棉紡織企業(yè)在吸取2004年經(jīng)驗(yàn)的基礎(chǔ)上一直保持著低庫(kù)存,內(nèi)地棉花的價(jià)格會(huì)隨著需求的變化而變化;

2.由于2004棉花年度棉花市場(chǎng)價(jià)格的大幅度回落,使得2005年棉花種植面積比上年減產(chǎn),據(jù)農(nóng)業(yè)部調(diào)查全國(guó)棉花種植面積減少11%左右,產(chǎn)量在550-570萬(wàn)噸左右。4月底,價(jià)格已超過(guò)12800元/噸,估計(jì)很快會(huì)突破13000元/噸。2005年1-3月累計(jì)進(jìn)口28.5萬(wàn)噸,累計(jì)同比下降61.37%,其中 2月份我國(guó)進(jìn)口棉花7.06萬(wàn)噸,這或許是生產(chǎn)需求與國(guó)際棉花價(jià)格較高共同影響的結(jié)果,2004年9月-2005年3月累計(jì)進(jìn)口為45.47萬(wàn)噸,同比下降53.98%。

從棉花進(jìn)口國(guó)別看,美棉仍然占主導(dǎo)地位,另我國(guó)從埃及進(jìn)口長(zhǎng)絨棉為0.53萬(wàn)噸,但是其價(jià)格較高還是影響了其出口量。

相對(duì)于國(guó)內(nèi)棉花而言,國(guó)際棉花的浮動(dòng)比較大,但是從大趨勢(shì)看,國(guó)內(nèi)國(guó)際兩大市場(chǎng)的變化是基本一致的,按3月底的CotlookA指數(shù)57.45美分/磅折合人民幣來(lái)算已高出國(guó)內(nèi)329級(jí)棉花價(jià)格,且進(jìn)入2005年2月以來(lái),國(guó)際市場(chǎng)CotlookA指數(shù)一直在高于國(guó)內(nèi)價(jià)格的位置徘徊。

鄭州棉花期貨3月份合約交易價(jià)格從1月的12250元/噸到3月9日已經(jīng)達(dá)到了13930元/噸,期貨市場(chǎng)一路攀高,短短兩個(gè)月的時(shí)間增長(zhǎng)了13.7%,遠(yuǎn)遠(yuǎn)超過(guò)現(xiàn)貨市場(chǎng)的增長(zhǎng)速度,而在3月中、下旬國(guó)際國(guó)內(nèi)兩個(gè)期貨市場(chǎng)分別出現(xiàn)了下跌現(xiàn)象,且截止到4月1日,紐約5月合約,鄭州4月合約都是在下跌的,且變化幅度較現(xiàn)貨市場(chǎng)而言是比較大的,這與美歐對(duì)中國(guó)紡織品服裝設(shè)限有重要影響。

化纖短纖市場(chǎng)

2005年以來(lái),滌綸短纖的價(jià)格有起有落,到2月中下旬價(jià)格達(dá)到最高,為12200元/噸,在這之后又開(kāi)始緩慢下跌,到3月底跌至11870元/噸,下跌了2.7個(gè)百分點(diǎn),但從4月1日起,市場(chǎng)又開(kāi)始回升,相比較而言,粘膠短纖的價(jià)格還是處于緩慢直線(xiàn)下跌狀況,從1月初的15690元/噸下降到13800元/噸,下降幅度為12.05%,預(yù)計(jì)粘膠短纖的下跌狀況還要繼續(xù),這可能跟下游紗線(xiàn)市場(chǎng)的不聯(lián)動(dòng)有些關(guān)系,總體而言,滌綸短纖的市場(chǎng)相對(duì)比較平穩(wěn)。

加工生產(chǎn)情況

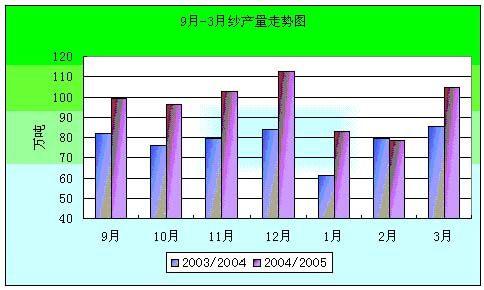

在市場(chǎng)環(huán)境改善的前提下,紡織行業(yè)生產(chǎn)保持了前兩個(gè)月快速增長(zhǎng)的勢(shì)頭,主要產(chǎn)品產(chǎn)量累計(jì)增長(zhǎng)速度較上年同期明顯加快。從我國(guó)傳統(tǒng)的三大紡織品看,2005年一季度,紗、布、棉布的累計(jì)產(chǎn)量同比增長(zhǎng)速度都在20%以上,其中規(guī)模以上企業(yè)累計(jì)紗產(chǎn)量為275.31萬(wàn)噸,同比增長(zhǎng)21.99%,增長(zhǎng)幅度是2004年同期的二倍。由下圖可以看出,2005年一季度以來(lái)我國(guó)紗產(chǎn)量保持了增長(zhǎng)的勢(shì)頭(由于受到節(jié)日的影響,1、2月份產(chǎn)量略低),但與2004年第4季度相比,還是略有下降,說(shuō)明宏觀(guān)調(diào)控在協(xié)調(diào)市場(chǎng)供需方面發(fā)揮了積極的作用。

兩大紗生產(chǎn)省:江蘇省累計(jì)產(chǎn)量為56.54萬(wàn)噸,同比增長(zhǎng)14.64%;山東省累計(jì)產(chǎn)量為69.65萬(wàn)噸,同比增長(zhǎng)40.99%,其兩省的紗產(chǎn)量合計(jì)為126萬(wàn)噸,占全國(guó)紗總產(chǎn)量的45.80%。2005年山東省發(fā)展較快,2004年同期其紗產(chǎn)量占全國(guó)紗總產(chǎn)量的22%,2005年一季度就已占到全國(guó)紗總產(chǎn)量的1/4,增長(zhǎng)了3個(gè)百分點(diǎn)。

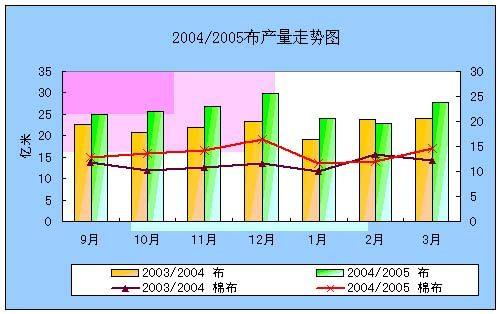

2005年一季度我國(guó)規(guī)模以上棉紡織企業(yè)梭織布累計(jì)產(chǎn)量為76.92億米,同比增長(zhǎng)20.68%,其中純棉布累計(jì)產(chǎn)量為39.58億米,同比增長(zhǎng)25.73%,混紡交織布累計(jì)產(chǎn)量為16.29億米,同比增長(zhǎng)15.53%。下圖是按棉花年度表現(xiàn)的布產(chǎn)量的走勢(shì)圖。

2005年一季度,服裝行業(yè)的總體運(yùn)行情況明顯好轉(zhuǎn),但離業(yè)界普遍預(yù)期的高速增長(zhǎng)還有一定距離。紡織服裝、鞋、帽制造業(yè)完成工業(yè)總產(chǎn)值同比增長(zhǎng)23.44%,產(chǎn)品銷(xiāo)售收入同比增長(zhǎng)28.11%。特別是服裝行業(yè)的發(fā)展情況要好于上游紡織業(yè),表明其在整個(gè)行業(yè)中的地位有所提升。

此外,在紡織業(yè)中,一季度累計(jì)產(chǎn)量增長(zhǎng)較快的產(chǎn)品還有絲、呢絨、非織造布、苧麻布及亞麻布、純化纖布,增速都在15%以上。

國(guó)內(nèi)銷(xiāo)售情況

2005年第一季度,我國(guó)紡織行業(yè)經(jīng)濟(jì)運(yùn)行表現(xiàn)出新的特點(diǎn)和變化,內(nèi)銷(xiāo)增長(zhǎng)超過(guò)外銷(xiāo)。規(guī)模以上紡織企業(yè)內(nèi)銷(xiāo)增長(zhǎng)28%,超出外銷(xiāo)6個(gè)多百分點(diǎn),表明國(guó)內(nèi)市場(chǎng)的需求是拉動(dòng)行業(yè)經(jīng)濟(jì)增長(zhǎng)的主要?jiǎng)恿Γ煌瑫r(shí),國(guó)內(nèi)衣著類(lèi)消費(fèi)復(fù)蘇明顯,1-2月消費(fèi)品零售總額增長(zhǎng)13.6%,服裝和針紡織品增長(zhǎng)20.5%。7.6億農(nóng)民收入的增長(zhǎng)為紡織工業(yè)提供巨大的市場(chǎng)支撐。

出口情況

我國(guó)是世界上最大的紡織品出口國(guó)。2004年,紡織品出口規(guī)模達(dá)951億美元,占出口總額的16%。紡織品出口市場(chǎng)排在前五位的分別是中國(guó)香港、日本、歐盟、美國(guó)和俄羅斯。浙江、廣東、江蘇、上海、山東、福建等沿海省市是紡織品出口大戶(hù),出口量占全國(guó)紡織品出口總額的81%。

據(jù)中國(guó)海關(guān)統(tǒng)計(jì),2005年1-4月,全國(guó)紡織品出口120億美元,同比增長(zhǎng)23%;服裝出口192.7億美元,同比增長(zhǎng)15.7%。出口共312億美元,同比增長(zhǎng)18.4%,增幅比2004年同期下降了5個(gè)百分點(diǎn),而且遠(yuǎn)遠(yuǎn)低于同期中國(guó)整個(gè)出口35%的增幅。紡織品服裝貿(mào)易占全國(guó)貨物貿(mào)易的比重明顯下降,1-4月全國(guó)紡織品服裝貿(mào)易實(shí)現(xiàn)累計(jì)順差261.6億美元,增長(zhǎng)22.5%,為全國(guó)貨物貿(mào)易總順差的1.2倍。盡管紡織品服裝仍是全國(guó)貨物貿(mào)易實(shí)現(xiàn)順差的主要商品,但其所占的比重卻連續(xù)下降。1-4月,紡織品服裝進(jìn)出口額占全國(guó)貿(mào)易額的比重僅為8.8%,其中出口占14.3%,進(jìn)口占2.6%,較2004年全年分別下降了0.9個(gè)百分點(diǎn)、1.7個(gè)百分點(diǎn)和0.4個(gè)百分點(diǎn)。順差與全國(guó)貨物貿(mào)易總順差的倍數(shù)也從2004年全年的2.4倍縮至1.2倍。

國(guó)際市場(chǎng)

取消配額之后,世界紡織服裝貿(mào)易競(jìng)爭(zhēng)更加激烈。在獲得巨大的發(fā)展機(jī)遇的同時(shí),我國(guó)同樣也面臨著更為激烈的競(jìng)爭(zhēng)。如印度、巴基斯坦、墨西哥、土耳其和加勒比海地區(qū),在全球紡織品市場(chǎng)都獲得更大的份額。根據(jù)2000年勞務(wù)工資平均水平,印度為0.58美元/小時(shí),巴基斯坦為0.37美元/小時(shí),均低于我國(guó)0.69美元/小時(shí),巴基斯坦等還有天然原料優(yōu)勢(shì)。印度和其他一些國(guó)家已經(jīng)將取消配額看成本國(guó)紡織服裝業(yè)發(fā)展的絕佳機(jī)遇。因此,配額取消后,我國(guó)紡織行業(yè)面臨著其它發(fā)展中國(guó)家的挑戰(zhàn),并不能完全享受到市場(chǎng)放開(kāi)的好處。

除了激烈的競(jìng)爭(zhēng)之外,更為棘手的是中美,中歐之間愈演愈烈的貿(mào)易摩擦,美歐相繼對(duì)我國(guó)紡織品服裝實(shí)行特保調(diào)查和設(shè)限,對(duì)中國(guó)紡織品服裝出口造成很大影響。

中國(guó)紡織品服裝市場(chǎng)分析

1.產(chǎn)品附加值低、缺乏自主品牌。一直以來(lái),國(guó)內(nèi)紡織服裝企業(yè)過(guò)分依賴(lài)低成本優(yōu)勢(shì),忽視了產(chǎn)品附加值及品牌所帶來(lái)的效益,企業(yè)出口方式仍以定、貼牌加工貿(mào)易為主,出口產(chǎn)品多屬中低檔服裝布料。缺少?lài)?guó)際知名品牌。

2.獲取信息的渠道有限。配額的取消對(duì)企業(yè)是個(gè)利好消息,但由于信息來(lái)源較少,絕大多數(shù)企業(yè)對(duì)于國(guó)內(nèi)外的一些新政策、新形勢(shì)并不熟悉。據(jù)介紹,企業(yè)獲取信息主要通過(guò)兩大途徑:一是各級(jí)紡織服裝協(xié)會(huì)定期印發(fā)的刊物。這類(lèi)刊物基本上每月一期,一些動(dòng)態(tài)信息無(wú)法及時(shí)掌握。二是上網(wǎng)搜索、訂閱短信等,由于大多網(wǎng)站屬政府網(wǎng)站,信息量雖大,但企業(yè)所需的有針對(duì)性的信息較少,而訂閱短信則需要一筆不小的支出。

3.企業(yè)不斷擴(kuò)大產(chǎn)能,導(dǎo)致競(jìng)爭(zhēng)加劇,虧損面擴(kuò)大。要保持紡織服裝工業(yè)持續(xù)、平穩(wěn)的發(fā)展,產(chǎn)值增幅最好控制在15%-20%為宜,擴(kuò)產(chǎn)太快將帶來(lái)一些負(fù)面影響,造成國(guó)內(nèi)市場(chǎng)原料緊缺價(jià)格上揚(yáng)、出口生產(chǎn)企業(yè)因產(chǎn)品供過(guò)于求而加大價(jià)格競(jìng)爭(zhēng)等,對(duì)整個(gè)行業(yè)的發(fā)展十分不利。

4.外企加快搶灘中國(guó)市場(chǎng)。近來(lái),一些國(guó)外品牌頻繁地派代表到中國(guó)考察,試圖通過(guò)收購(gòu)服裝生產(chǎn)企業(yè)或者與其合作的方式,控制國(guó)內(nèi)紡織服裝產(chǎn)業(yè)的上游產(chǎn)業(yè)鏈。此外,民工荒問(wèn)題對(duì)我國(guó)紡織服裝業(yè)的發(fā)展也產(chǎn)生了很大影響。國(guó)內(nèi)的紡織服裝企業(yè)大多分布于沿海地區(qū),還是屬于勞動(dòng)密集型產(chǎn)業(yè)。近年來(lái),沿海地區(qū)普遍出現(xiàn)的民工荒難題一直未能得到有效解決,因勞力不足造成生產(chǎn)線(xiàn)開(kāi)不起來(lái)、訂單不能承接的現(xiàn)象屢見(jiàn)不鮮。其中,僅福建紡織服裝業(yè)缺工就達(dá)10萬(wàn)人以上。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當(dāng)代水產(chǎn)(2021年10期)2021-12-05 16:31:48

化工管理(2021年7期)2021-05-13 00:45:12

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年4期)2018-04-18 12:04:49

聚氯乙烯(2018年9期)2018-02-18 01:11:34