民營經濟外源性融資困境問題及對策

2005-04-29 20:50:43邱軼安

現代企業 2005年2期

邱軼安

在過去的20多年中,中國經濟在轉軌過程中所獲得的成功令世人矚目。其中,民營經濟更是中國經濟騰飛的主要動力。據估計,到2003年底,民營經濟總量已占到中國國內生產總值的60%左右,在一些競爭性領域民營經濟更是占據主導地位。此外,民營經濟還為社會就業做出了不可忽視的貢獻。在第二、三產業中民營經濟就業比重超過50%,在城市的就業比重超過70%。在中國7.37億就業人口中,民營經濟吸納的就業量約為1.9億人,約占全社會就業總量的26%。而且,在實現下崗再就業的人員中,也約有80%以上是通過非公有制經濟和多種形式實現再就業的。然而,令人不解的是,伴隨著民營經濟高速發展的是民營企業對內源性融資的過度依賴,這已經成為制約民營經濟乃至整個國民經濟發展的瓶頸。

民營經濟發展面臨的外源融資困境

理論上,在企業不同的發展時期,各種融資方式的重要性是不一樣的。處了首創和成長初期的企業存在抵押能力低、信用程度弱、市場風險大等諸多缺陷。在不完美的金融市場上,非對稱信息及所導致嚴重的逆向選擇和道德風險問題使這些企業根本無法在金融市場上獲得資金,它們只能依賴于企業內部和一些非正規渠道進行融資活動。當企業進入追求技術進步與資本密集的階段,內源性融資開始無法滿足融資需求,此時企業的抵押能力、信用程度增強,市場風險降低,這不僅進一步刺激企業尋求外部融資,也增加了它們從外部獲得金融支持的可能性。

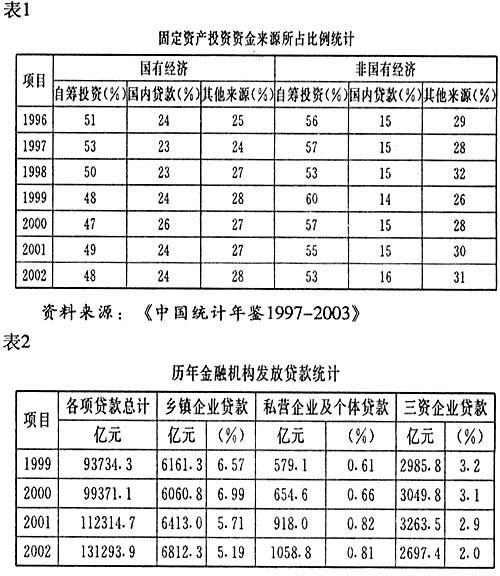

在中國,民營經濟的發展只是證實了理論關于內源融資的預測。事實上,過去民營經濟的高速發展基本上是依賴內源性融資獲得金融支持的。然而,隨著企業不斷發展并日益走向成熟,民營經濟所面臨的外部融資困境已經成為發展的主要約束,因為僅靠內源性融資,將難以維系持久發展。20世紀90年代以后,中國民營經濟逐步進入固定資產投資的高速增長階段。然而在固定資產投資資金來源方面,與國有經濟相比,以民營經濟為主的非國有經濟更加依賴自籌投資,國內貸款的利用明顯不足(見表1)。在非國有經濟類型中,所獲國內貸款占固定資產資金來源比例最大的是多種所有制形式的股份公司,如果考慮到其中的國有部分和其他投資資金來源中屬于非正規渠道和其他類型內源融資的部分,如投資者的二次投資和“關系融資”,民營經濟嚴重依賴內源融資,外源融資不足的特點將會更加明顯。與民營經濟嚴重依賴內源融資而外源融資不足形成鮮明對比的卻是金融機構存貸款差額的不斷加大。而且,許多民營企業很難從金融機構中獲得與之相適應的金融支持。(見表2)

民營企業不僅無法從金融機構獲得足夠的資金,通過證券市場直接融資的狀況也不容樂觀。截至2002年,中國股票市場共有上市公司1224家。上市的民營企業僅有151家,在其中只有57家是直接上市,約占全部上市公司總數的4.66%,其余的97家均通過買殼上市,約占全部上市公司總數的7.92%。債券市場上,在所有的發行企業債券的15家公司中,僅有西安金花企業集團和重慶力帆兩家是民營企業。

民營經濟外源性融資困難的原因

民營經濟過度依賴內源融資,無法獲得與之發展相適應的外源性融資是民營經濟自身、金融市場的特點和現有金融體制缺陷共同作用的結果。

1.非對稱信息問題和民營經濟的資質條件。非對稱信息在金融市場非常普遍,為了避免由此導致的逆向選擇和道德風險問題給金融機構、投資者帶來損失,在企業進行外源融資時,金融機構或證券市場要求企業必須具有一定的資質條件。具體而言,當企業通過金融機構進行間接融資時,金融機構要求企業具有一定的信用評級和擔保能力,要求企業有比較完善、健全的財務和控制制度,以降低企業無法償還到期貸款多帶來的風險。同樣,為了保護投資者利益和維護證券市場穩定,證券監管部門對直接發行證券進行融資的企業進行嚴格管制,不僅要求企業有更高的資質,以滿足《證券法》和《公司法》的要求,公司還必須進行嚴格的信息披露,擁有規范的公司治理結構等等。

2.民營經濟外源融資的特點。與國有企業相比,民營企業呈現出數量眾多、規模相對較小、發展層次參差不齊的特點。這導致民營融資需求具有總量龐大、單位數量偏小且分散,資金需求靈活、周期短、隨機性強的特點。由于我國資本市場層次比較單一,直接進行股權融資和債券融資具有金額大,環節多,發行手續復雜,周期長,融資成本高的特點,這與民營企業融資的特點極不相容。就間接融資而言,金融機構為數量眾多、而每筆貸款需求小,還款不確定性強的民營企業提供金融服務,會承擔較高的風險和交易費用。由于從提供金融服務所獲得的收益無法補償所承擔的風險和交易費用,金融機構一般拒絕向民營企業尤其是中小民營企業提供信貸服務,因此民營企業很難從金融機構獲得資金支持。

3.金融體制的缺陷。民營經濟外源性融資除了面臨經濟方面的約束,還受到了金融體制的嚴重制約。經濟體制改革以來,企業融資渠道不斷拓寬,單一融資體制已經向多元化融資體制轉變,然而金融體制的改革明顯滯后,民營經濟難以逾越金融體制改革滯后所造成的融資障礙。

信貸市場上,國有銀行處于高度壟斷地位,其他類型的金融機構無法與國有銀行競爭。在計劃經濟下,表現為政府對國有企業的直接注資,在轉軌經濟中,則表現為政府通過干預金融機構為國有企業提供金融支持。國有銀行改革滯后、銀行與政府關系不清和國有銀行在信貸市場上獨特的地位為干預提供了便利,地方政府往往通過各種方式對國有銀行施加影響,支持銀行向國有企業貸款。國有企業和國有銀行之間特有的信用關系和政府干預使金融機構對民營企業和國有企業提供貸款的風險、收益存在嚴重差別,致使金融機構不愿向經營效率低、風險高的國有企業提供貸款,也不愿貸款給經營效率高、風險低的民營企業,這惡化了原本利用金融機構融資效率就不佳的民營經濟的融資狀況。

證券市場上,政府寄希望利用證券市場改造國有企業,為國有企業建立科學的管理機制和規范的治理結構,增強企業活力,同時也使國有經濟擺脫對國有銀行信貸和政府金融補貼的過度依賴。但我國的證券市場發展緩慢,上市資格仍然是一種稀缺資源,主要由行政手段配置。勿容質疑,一旦國有企業將被賦予獲得利用這種資源的優先權,證券市場就會出現國有經濟擠出民營經濟的現象,民營經濟獲得融資資格就相當困難了。

解決民營經濟外源性融資困難的對策

民營經濟、金融市場和中國金融體制的特點所造成的外源性融資困難極大的限制了民營經濟的發展。而解決民營經濟外源性融資困難應該從以下入手:

1.適當放松金融管制,培育適合民營經濟發展、與民營經濟自身特點相匹配的金融機構。由于民營經濟很難從國家控制的金融機構中獲得金融支持,而且我國金融機構的服務主要針對國有大中型企業,不符合民營經濟的特點。因此,從現有的金融機構內尋找解決民營經濟外源融資困難的途徑是困難的。事實證明,政府試圖通過鼓勵國有銀行向民營企業提供信貸服務,以解決日益嚴峻的民營經濟外源融資困難問題的努力成效不大。

2.培育和發展多層次的資本市場體系。民營經濟不能有效利用資本市場進行融資的原因主要在于民營企業資質條件和政府對資本市場的干預。解決此問題就必須建立和完善一個多層次的資本市場體系,同時盡量減少政府干預。盡管我國資本市場已經有了長足發展,但是仍不能針對民營企業發展程度差異大的特點提供金融服務。只有發展能為質量、規模、風險程度不同的企業提供金融服務的多層次資本市場,才能滿足多樣化市場主體的資本要求。解決民營企業融資困難,就應當為資質較強、能直接進入主板市場的民營企業提供與國有企業相同的機會,同時鼓勵資質尚不能進入主板市場的在中小企業板塊上市。我國已經推出了中小企業板塊,這為民營企業利用資本市場融資創造了契機。但上市的條件和運行規則與主板市場幾乎一模一樣,而且上市門檻和主板市場也沒有區別,民營企業對此只能望洋興嘆了。因此,進一步降低上市門檻才能更為有效的滿足民營企業的融資需求。不僅如此,中小企業的板塊只容納幾十家上市公司,對于數以萬計的民營企業只是杯水車薪。尤其是,在主板市場和二板市場的公募發行主要服務于進入產業化和市場化階段的企業,對于處于首創和幼稚階段的企業,利用場外發行和交易市場更為合適。培育場外市場,可以擴大資本市場的范圍,解決不同層次民營企業利用資本市場融資的難題,而且通過細分資本市場,可以降低針對層次不同民營企業投融資的搜尋成本、信息成本以及交易風險,進而分散資本市場的整體風險、提高市場運作的效率。

(作者單位:西安交通大學會計學院)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

商品與質量(2021年43期)2022-01-18 05:30:14

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

華人時刊(2018年23期)2018-03-21 06:25:58

現代商貿工業(2016年35期)2016-04-09 06:59:34

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15