“利益相關(guān)者財(cái)富最大化”與“企業(yè)價(jià)值最大化”之比較研究

2006-12-29 00:00:00國赟

會(huì)計(jì)之友 2006年20期

【摘要】本文通過對(duì)“利益相關(guān)者財(cái)富最大化”和“企業(yè)價(jià)值最大化”這兩種公司財(cái)務(wù)目標(biāo)的內(nèi)涵及計(jì)量的分析,指出目前最優(yōu)的財(cái)務(wù)目標(biāo)仍是“企業(yè)價(jià)值最大化”。

基于利益相關(guān)者理論的公司財(cái)務(wù)目標(biāo),目前學(xué)術(shù)界主要形成了“利益相關(guān)者財(cái)富最大化”和“企業(yè)價(jià)值最大化”兩種觀點(diǎn),均有眾多學(xué)者支持。現(xiàn)有文獻(xiàn)對(duì)“利益相關(guān)者財(cái)富最大化”和“企業(yè)價(jià)值最大化”與諸如“利潤最大化”、“股東權(quán)益最大化”等基于傳統(tǒng)企業(yè)理論財(cái)務(wù)目標(biāo)間的不同做了較充分地闡釋,但很少有對(duì)兩者的比較。事實(shí)上,筆者在資料梳理中發(fā)現(xiàn),對(duì)“利益相關(guān)者財(cái)富最大化”財(cái)務(wù)目標(biāo)的內(nèi)涵和計(jì)量鮮有學(xué)者給出嚴(yán)格界定,即使有,也與“企業(yè)價(jià)值最大化”基本相同。這啟發(fā)筆者大膽的質(zhì)疑:“利益相關(guān)者財(cái)富最大化”是不是一個(gè)科學(xué)的稱謂?相比“企業(yè)價(jià)值最大化”而言“利益相關(guān)者財(cái)富最大化”這個(gè)提法是否有存在的意義?“企業(yè)價(jià)值最大化”可否將“利益相關(guān)者財(cái)富最大化”涵蓋在內(nèi)?本文試圖從內(nèi)涵、計(jì)量、利益指向等三方面對(duì)兩者進(jìn)行比較研究,以求拋磚引玉。

一、兩者內(nèi)涵

企業(yè)作為一種客觀存在的具有贏利能力的實(shí)體,必然有其內(nèi)在價(jià)值。不過,在有眾多不確定因素的現(xiàn)實(shí)世界中要精確計(jì)算企業(yè)的價(jià)值是不可能的,因而所有的“企業(yè)價(jià)值”都只是對(duì)“企業(yè)內(nèi)在價(jià)值”的估計(jì)。從不同角度觀察,企業(yè)價(jià)值的決定可以表現(xiàn)為以下幾方面。

(一)在企業(yè)正常狀態(tài)下以主觀判斷為主導(dǎo)形成的企業(yè)價(jià)值。通常表示為負(fù)債市場(chǎng)價(jià)值和股權(quán)資本市場(chǎng)價(jià)值之和,與企業(yè)內(nèi)在價(jià)值的相關(guān)程度受資本市場(chǎng)有效性和供求關(guān)系的影響。

(二)在企業(yè)清算狀態(tài)下以現(xiàn)存客觀資產(chǎn)價(jià)值(包括有形與無形資產(chǎn))為基礎(chǔ)形成的企業(yè)價(jià)值。根據(jù)計(jì)價(jià)基礎(chǔ)不同,可分為資產(chǎn)賬面價(jià)值和資產(chǎn)重置價(jià)值;而根據(jù)企業(yè)存續(xù)狀態(tài)的不同,可以分為續(xù)營價(jià)值和清算價(jià)值。

(三)聯(lián)結(jié)主觀判斷與企業(yè)未來贏利能力客觀存在,依據(jù)財(cái)務(wù)估計(jì)方法估算的企業(yè)價(jià)值。根據(jù)持續(xù)經(jīng)營觀念,企業(yè)價(jià)值取決于其未來的盈利能力,所以一般先估計(jì)出企業(yè)未來的收益或現(xiàn)金流,然后用資本資產(chǎn)定價(jià)模型估計(jì)出資本成本r,最后對(duì)收益或現(xiàn)金流貼現(xiàn)得到企業(yè)價(jià)值。財(cái)務(wù)估價(jià)價(jià)值與企業(yè)內(nèi)在價(jià)值的相關(guān)程度取決于估價(jià)的方法和對(duì)估價(jià)因素預(yù)測(cè)的準(zhǔn)確性。

因此,企業(yè)價(jià)值內(nèi)在地包含了資產(chǎn)重置現(xiàn)值、組織資本和經(jīng)風(fēng)險(xiǎn)調(diào)整后的未來盈利能力現(xiàn)值。而換一個(gè)角度理解,物質(zhì)資本或人力資本所有者向企業(yè)投入資本的同時(shí)必然要求對(duì)企業(yè)收益的索取權(quán),因而企業(yè)的總價(jià)值又可看作是股東、債權(quán)人、管理者、雇員等利益相關(guān)者對(duì)企業(yè)或強(qiáng)或弱的要求權(quán)之和。這種強(qiáng)弱取決于企業(yè)經(jīng)營的不同狀態(tài),在正常經(jīng)營狀態(tài)下側(cè)重于股東和經(jīng)營者,而在破產(chǎn)清算狀態(tài)下側(cè)重于企業(yè)債權(quán)人。可見,從內(nèi)涵上看,“企業(yè)價(jià)值最大化”的財(cái)務(wù)目標(biāo)內(nèi)在地考慮了企業(yè)利益相關(guān)者的利益,涵蓋了“利益相關(guān)者財(cái)富最大化”的財(cái)務(wù)目標(biāo)。

而從現(xiàn)有文獻(xiàn)來看,對(duì)于“利益相關(guān)者財(cái)富最大化”或者沒有給與界定,或者是參照“企業(yè)價(jià)值最大化”的概念作出。例如,所謂“利益相關(guān)者財(cái)富最大化”是指通過企業(yè)財(cái)務(wù)上的合理經(jīng)營,采用最優(yōu)的財(cái)務(wù)政策,充分考慮資金的時(shí)間價(jià)值和風(fēng)險(xiǎn)與報(bào)酬的關(guān)系,在保證企業(yè)長期穩(wěn)定發(fā)展的基礎(chǔ)上使企業(yè)總價(jià)值達(dá)到最大(劉艷玲,2002;袁水林,2002)。這種與“企業(yè)價(jià)值最大化”在內(nèi)涵和外延上的模糊性嚴(yán)重影響了“利益相關(guān)者財(cái)富最大化”作為公司財(cái)務(wù)目標(biāo)的科學(xué)性和說服力。

二、兩者計(jì)量

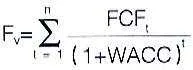

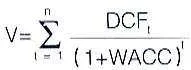

從價(jià)值創(chuàng)造的過程來看,企業(yè)的剩余收益可以表示為:企業(yè)剩余收益=企業(yè)銷售收入-原材料成本-人工成本-折舊-利息費(fèi)用-稅收-股東的必要報(bào)酬,然后對(duì)其根據(jù)企業(yè)的加權(quán)平均資本成本折現(xiàn)可得到企業(yè)價(jià)值,可用公式 來表示。而換一個(gè)角度看,上述價(jià)值創(chuàng)造的過程正是各利益相關(guān)者從企業(yè)獲得利益的過程。企業(yè)的銷售收入是全體消費(fèi)者愿意支付的總額。企業(yè)銷售收入代表了消費(fèi)者的利益,而原材料成本則代表了供應(yīng)商的利益,人工成本代表了企業(yè)雇員的利益,利息費(fèi)用代表了債權(quán)人的利益,稅收代表了政府的利益,股東的必要報(bào)酬代表了股東的利益,企業(yè)的剩余收益則是可供利益相關(guān)者進(jìn)行再分配的利益。用公式表示就是:可供利益相關(guān)者進(jìn)行再分配的企業(yè)收益=消費(fèi)者利益-供應(yīng)商利益-企業(yè)雇員利益-債權(quán)人利益-政府利益-股東利益。可見,企業(yè)價(jià)值創(chuàng)造的過程正是在保證企業(yè)全體利益相關(guān)者獲得與其風(fēng)險(xiǎn)相匹配的收益的前提下,增加企業(yè)的剩余收益,并將企業(yè)的剩余收益在各利益相關(guān)者之間進(jìn)行再分配的過程。

來表示。而換一個(gè)角度看,上述價(jià)值創(chuàng)造的過程正是各利益相關(guān)者從企業(yè)獲得利益的過程。企業(yè)的銷售收入是全體消費(fèi)者愿意支付的總額。企業(yè)銷售收入代表了消費(fèi)者的利益,而原材料成本則代表了供應(yīng)商的利益,人工成本代表了企業(yè)雇員的利益,利息費(fèi)用代表了債權(quán)人的利益,稅收代表了政府的利益,股東的必要報(bào)酬代表了股東的利益,企業(yè)的剩余收益則是可供利益相關(guān)者進(jìn)行再分配的利益。用公式表示就是:可供利益相關(guān)者進(jìn)行再分配的企業(yè)收益=消費(fèi)者利益-供應(yīng)商利益-企業(yè)雇員利益-債權(quán)人利益-政府利益-股東利益。可見,企業(yè)價(jià)值創(chuàng)造的過程正是在保證企業(yè)全體利益相關(guān)者獲得與其風(fēng)險(xiǎn)相匹配的收益的前提下,增加企業(yè)的剩余收益,并將企業(yè)的剩余收益在各利益相關(guān)者之間進(jìn)行再分配的過程。

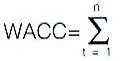

從計(jì)量的角度來看,企業(yè)利益相關(guān)者的總財(cái)富或價(jià)值可以表示為 (侯曉紅、張艷華,2005),其中V:全體利益相關(guān)者的價(jià)值;DCFt:第t年全體利益相關(guān)者的現(xiàn)金流;t:取得現(xiàn)金流量的時(shí)間;WACC:全體利益相關(guān)者的加權(quán)平均報(bào)酬率,

(侯曉紅、張艷華,2005),其中V:全體利益相關(guān)者的價(jià)值;DCFt:第t年全體利益相關(guān)者的現(xiàn)金流;t:取得現(xiàn)金流量的時(shí)間;WACC:全體利益相關(guān)者的加權(quán)平均報(bào)酬率, ,其中,wi:各利益相關(guān)者的現(xiàn)金流量占全體利益相關(guān)者現(xiàn)金流量的比重;ri=各利益相關(guān)者的必要報(bào)酬率。事實(shí)上,由于各利益相關(guān)者與企業(yè)之間的現(xiàn)金流入和現(xiàn)金流出包括了企業(yè)的經(jīng)營活動(dòng)、投資和籌資活動(dòng),因此全體利益相關(guān)者第t年的現(xiàn)金流DCFt就等于企業(yè)第t年的現(xiàn)金流量FCFt,企業(yè)利益相關(guān)者總價(jià)值就等于企業(yè)的價(jià)值。所以,從計(jì)量上看,達(dá)到“企業(yè)價(jià)值最大化”的同時(shí)就達(dá)到了“利益相關(guān)者財(cái)富最大化”。

,其中,wi:各利益相關(guān)者的現(xiàn)金流量占全體利益相關(guān)者現(xiàn)金流量的比重;ri=各利益相關(guān)者的必要報(bào)酬率。事實(shí)上,由于各利益相關(guān)者與企業(yè)之間的現(xiàn)金流入和現(xiàn)金流出包括了企業(yè)的經(jīng)營活動(dòng)、投資和籌資活動(dòng),因此全體利益相關(guān)者第t年的現(xiàn)金流DCFt就等于企業(yè)第t年的現(xiàn)金流量FCFt,企業(yè)利益相關(guān)者總價(jià)值就等于企業(yè)的價(jià)值。所以,從計(jì)量上看,達(dá)到“企業(yè)價(jià)值最大化”的同時(shí)就達(dá)到了“利益相關(guān)者財(cái)富最大化”。

三、兩者的利益指向

支持“利益相關(guān)者財(cái)富最大化”的學(xué)者認(rèn)為,“利益相關(guān)者財(cái)富最大化”重視了人力資本所有者對(duì)企業(yè)剩余索取權(quán)和剩余控制權(quán)的要求,以此為財(cái)務(wù)目標(biāo)能從根本上有效激勵(lì)人力資本所有者,有利于企業(yè)的長遠(yuǎn)發(fā)展。同時(shí),公司財(cái)務(wù)運(yùn)行目標(biāo)應(yīng)該是有利于公司利益相關(guān)者整體和社會(huì)整體持續(xù)發(fā)展的,而將其定位為“利益相關(guān)者財(cái)富最大化”兼顧了公司利益相關(guān)者整體和社會(huì)整體的利益,保障了經(jīng)濟(jì)性目標(biāo)與社會(huì)性目標(biāo)的均衡統(tǒng)一。

單從字面含義理解,“利益相關(guān)者財(cái)富最大化”確實(shí)有如上的優(yōu)點(diǎn)。但是,由于利益相關(guān)者利益的矛盾性和相互競爭性,上述目標(biāo)難以實(shí)現(xiàn)。比如,員工希望獲得更高的薪酬,而在利潤率一定的前提下,這必然會(huì)損害所有者的利益;如要同時(shí)保障所有者的利益和員工的薪酬,企業(yè)必須提高產(chǎn)品價(jià)格,而這會(huì)損害消費(fèi)者的利益;此外,即使是處于同一群體的利益相關(guān)者也會(huì)存在利益沖突。如某些員工的高工資也許會(huì)導(dǎo)致另外一些員工的低工資或失業(yè),所以實(shí)現(xiàn)一方的利益往往是以犧牲另一方的利益為代價(jià)的。筆者認(rèn)為,“利益相關(guān)者財(cái)富最大化”的缺陷正在于其利益指向同時(shí)定位于企業(yè)和社會(huì),使得管理層在兩者往往相互矛盾的要求中無所適從。

相比之下,“企業(yè)價(jià)值最大化”的財(cái)務(wù)目標(biāo)完全著眼于企業(yè)創(chuàng)造價(jià)值的過程,理財(cái)對(duì)象定位于企業(yè)的總資產(chǎn)。企業(yè)總資產(chǎn)由權(quán)益資本、債務(wù)資本及人力資本的投入形成,各種資產(chǎn)的投入回報(bào)來源于對(duì)企業(yè)總資產(chǎn)的最有效配置和最合理運(yùn)用。在考慮各主體利益時(shí)是從動(dòng)態(tài)發(fā)展的角度,以“最大化”為目標(biāo)函數(shù),以“利益均衡”為目標(biāo)函數(shù)的約束條件和分析工具,在企業(yè)價(jià)值的增長中滿足各方的利益。從目標(biāo)特征上看,“企業(yè)價(jià)值最大化”具有內(nèi)在邏輯的一致性、明確性和可計(jì)量性,因而不僅從量上涵蓋了“利益相關(guān)者財(cái)富最大化”的目標(biāo)函數(shù),從質(zhì)上也優(yōu)于“利益相關(guān)者財(cái)富最大化”。

綜上所述,“利益相關(guān)者財(cái)富最大化”在缺乏嚴(yán)格的定義、可行的計(jì)量和解決其內(nèi)在的邏輯矛盾之前,不堪擔(dān)當(dāng)基于利益相關(guān)者理論的公司財(cái)務(wù)目標(biāo)的重任,目前提出的財(cái)務(wù)目標(biāo)中最優(yōu)的仍是“企業(yè)價(jià)值最大化”。