企業(yè)固定資產(chǎn)折舊的稅收籌劃分析

2006-12-29 00:00:00張源

會(huì)計(jì)之友 2006年20期

【摘要】利用固定資產(chǎn)折舊進(jìn)行稅收籌劃,是企業(yè)財(cái)務(wù)管理方面的重要內(nèi)容。本文主要論述企業(yè)在考慮綜合因素與不同稅制條件下,應(yīng)選擇適當(dāng)?shù)恼叟f方法與折舊年限節(jié)稅,從而降低稅負(fù),提高企業(yè)的稅后收益。

稅收籌劃是指納稅人在稅法允許的范圍內(nèi),以節(jié)稅為目的,依照稅法的具體要求和生產(chǎn)經(jīng)營活動(dòng)的特點(diǎn),對(duì)企業(yè)的籌資、投資、營運(yùn)等生產(chǎn)經(jīng)營過程進(jìn)行的事先安排和運(yùn)籌,使企業(yè)盡可能取得節(jié)稅的稅收收益,合法地減輕稅收負(fù)擔(dān),進(jìn)而增加企業(yè)的經(jīng)營利潤。

對(duì)企業(yè)來說,從成本核算的角度看,成本費(fèi)用的充分列支是減輕稅負(fù)的最根本手段;而折舊的核算是一個(gè)成本分?jǐn)傔^程,其目的在于將固定資產(chǎn)的成本按合理而系統(tǒng)的方法,在它的估計(jì)有效使用期內(nèi)進(jìn)行分?jǐn)偂2煌恼叟f方法和折舊年限使攤銷額不同,從而影響企業(yè)應(yīng)稅所得和所得稅稅負(fù)。因此,企業(yè)應(yīng)考慮各種綜合因素,選擇適當(dāng)?shù)恼叟f方法與折舊年限節(jié)稅。

一、折舊對(duì)企業(yè)所得稅的影響

折舊是固定資產(chǎn)由于損耗而轉(zhuǎn)移到產(chǎn)品成本中去的那部分價(jià)值。正確計(jì)算和提取折舊,不但有利于計(jì)算產(chǎn)品成本,而且折舊金額的大小還會(huì)直接影響成本的大小,從而影響企業(yè)的利潤水平,進(jìn)而影響所繳納的所得稅。企業(yè)對(duì)折舊的選擇主要包括選擇適當(dāng)?shù)恼叟f方法和折舊年限。

(一)折舊方法

企業(yè)可采用的折舊方法一般有平均年限法、產(chǎn)量法、年數(shù)總和法和雙倍余額遞減法四種。前兩種方法稱為直線法,后兩種稱為加速折舊法。稅法賦予企業(yè)固定資產(chǎn)折舊方法的選擇權(quán)(選擇加速折舊法須報(bào)國家稅務(wù)總局批準(zhǔn),批準(zhǔn)之后不能任意變更)。由于折舊方法的選用直接影響到企業(yè)成本、費(fèi)用的計(jì)算,因此,企業(yè)在進(jìn)行稅收籌劃時(shí),應(yīng)考慮兩方面的影響因素:

1.資金時(shí)間價(jià)值因素。從表面上看,固定資產(chǎn)的價(jià)值是既定的,不論采用何種方法提取折舊,其總的折舊額是固定的,似乎不會(huì)影響企業(yè)的利潤水平和稅金。但事實(shí)并非如此,在其他條件相同的情況下,由于受資金時(shí)間價(jià)值的影響,企業(yè)會(huì)因?yàn)檫x擇的折舊方法不同,而獲取不同的收益和承擔(dān)不同的稅負(fù)水平。在稅率穩(wěn)定的情況下,選擇適當(dāng)?shù)恼叟f方法,可以使所得稅遞延繳納,這相當(dāng)于向國家取得一筆無息貸款。

2.稅制因素。不同稅制條件的折舊對(duì)企業(yè)利潤和稅負(fù)會(huì)產(chǎn)生不同的影響。在比例稅制下,如果各年的所得稅稅率不變,選擇加速折舊法對(duì)企業(yè)較為有利。這是因?yàn)椴捎眉铀僬叟f法時(shí),最初年份提取的折舊較多,應(yīng)稅收益少,納稅少;后期年份提取的折舊較少,應(yīng)稅收益多,納稅多。在總盈利不變、應(yīng)納稅總額相同的情況下,可使企業(yè)獲得延期納稅的好處。在累進(jìn)稅制下,選擇平均年限法較為有利,因?yàn)檠悠诩{稅利益與稅率高低成正比,累進(jìn)稅率會(huì)使以后年度增加的稅負(fù),大于延期納稅的利益。在這種情況下,采用平均年限法,可以使企業(yè)的利潤保持在一個(gè)相對(duì)穩(wěn)定的狀態(tài),減少企業(yè)的納稅。

(二)折舊年限

固定資產(chǎn)折舊年限涉及固定資產(chǎn)的最低折舊年限和固定資產(chǎn)折舊年限的延長與縮短兩方面的內(nèi)容。稅法賦予企業(yè)折舊方法的選擇權(quán)中包含著企業(yè)對(duì)固定資產(chǎn)折舊年限的選擇,企業(yè)可根據(jù)具體情況,選擇對(duì)自己有利的折舊年限計(jì)提折舊,以此來達(dá)到節(jié)稅及其他的理財(cái)目的。在比例稅制條件下,對(duì)一般性企業(yè),即處于正常生產(chǎn)經(jīng)營期但未享受稅收優(yōu)惠待遇的企業(yè)來說,縮短固定資產(chǎn)折舊年限,可加速固定資產(chǎn)成本的回收,使企業(yè)后期成本費(fèi)用前移,前期利潤后移,從而獲取延期納稅的好處;而對(duì)處于創(chuàng)辦初期且享有減免稅優(yōu)惠待遇的企業(yè),可通過延長折舊年限,將計(jì)提的折舊遞延到減免稅期滿后計(jì)入成本,獲取節(jié)稅收益。

二、利用不同折舊方法進(jìn)行稅收籌劃

不同的折舊方法會(huì)對(duì)納稅企業(yè)產(chǎn)生不同的稅收影響。

(一)比例稅制條件下

案例1:某企業(yè)有固定資產(chǎn)原值100萬元,預(yù)計(jì)使用5年,凈殘值10萬元,5年內(nèi)該固定資產(chǎn)的未扣除折舊的年利潤為40萬元(不考慮稅收減免的優(yōu)惠政策)。分析不同折舊方式下的所得稅情況(資本成本率10%,所得稅稅率33%)。

1.平均年限法的所得稅為:

年折舊額=(100-10)/5=18(萬元)

年應(yīng)納稅額=(40-18)×33%=7.26(萬元)

5年總計(jì)納稅額=7.26×5=36.3(萬元)

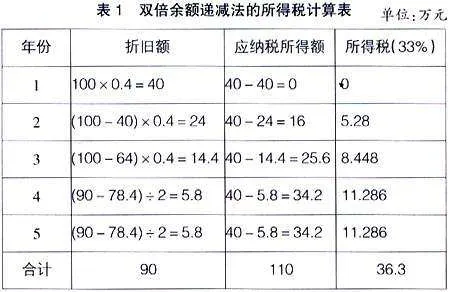

2.雙倍余額遞減法的所得稅為:

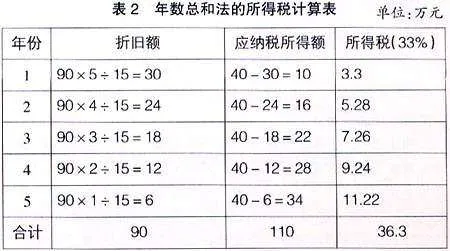

3.年數(shù)總和法的所得稅為:

4.如果考慮資金時(shí)間價(jià)值,比較各種折舊方法下的納稅總額現(xiàn)值為:

①平均年限法納稅總現(xiàn)值=7.26×(P/A,10%,5)=7.26×3.7906=27.52(萬元)

②雙倍余額遞減法納稅總現(xiàn)值=0+5.28/

(1+10%)2+8.448/(1+10%)3+11.286/(1+10%)4

+11.286/(1+10%)5=25.43(萬元)

③年數(shù)總和法納稅總現(xiàn)值=3.3/(1+10%)

+5.28/(1+10%)2+7.26/(1+10%)3+9.24/

(1+10%)4+11.22/(1+10%)5=26.09(萬元)

由以上計(jì)算可看出,雖然三種不同方法計(jì)算出來的累計(jì)應(yīng)納所得稅額的量是一致的,均為36.3萬元,但采用加速折舊計(jì)算的第一年應(yīng)納稅額最少;雙倍余額遞減法下第一年不繳稅,年數(shù)總和法下第一年繳納稅額為3.3萬元,而直線法的平均年限法下則需繳稅7.26萬元。如果把多年應(yīng)納稅額折算成現(xiàn)值,進(jìn)行累計(jì),比較應(yīng)納稅額現(xiàn)值大小,雙倍余額遞減法納稅現(xiàn)值最小,為25.43萬元,直線法納稅總現(xiàn)值最多,為27.52萬元。由此可知,加速折舊法,特別是“加速”更快的雙倍余額遞減法使企業(yè)在最初年份提取的折舊較多,沖減了稅基,從而減少了應(yīng)納稅款,對(duì)企業(yè)尤其是一些資金較為緊張、而又未享受稅收優(yōu)惠的新辦企業(yè)來說,非常有利,可達(dá)到合理避稅的功效。

(二)累進(jìn)稅制條件下

如果實(shí)行累進(jìn)稅率,采用加速折舊法會(huì)使企業(yè)增加所得稅的支出,使一部分資金以所得稅的形式流失,導(dǎo)致企業(yè)可支配使用的經(jīng)營資金減少。而采用直線法則可為企業(yè)節(jié)稅提供可能。

案例2:某企業(yè)固定資產(chǎn)原值為110萬元,使用期限為10年,預(yù)計(jì)凈殘值為10萬元,該企業(yè)10年內(nèi)未扣除的年利潤維持在20萬元。假設(shè)國家實(shí)行起稅累進(jìn)稅率,即應(yīng)納稅所得3萬元以下(含3萬元)按18%征收;超過3—10萬元(含10萬元)的按27%征收,超過10萬元的按33%征收。

1.采用直線法計(jì)算如下:

年折舊額=(110-10)/10=10(萬元)

扣除折舊后的年利潤=20-10=10(萬元)

年應(yīng)納稅額=(10-3)×27%+3×18%=2.43(萬元)

年稅負(fù)水平=2.43/10×100%=24.3%

2.采用加速折舊法計(jì)算如下:

采用加速折舊法實(shí)行5年折舊期,則前5年每年提取折舊20萬元后利潤為零,納稅所得額為零。后5年年利潤額均為20萬元,則:

年應(yīng)納稅額=(20-10)×33%+(10-3)×27%+3×18%=5.73(萬元)

年稅負(fù)水平=5.73/20×100%=28.65%

從上述計(jì)算可看出,采用直線法計(jì)算的稅負(fù)為24.3%,而采用加速折舊法計(jì)算的稅負(fù)為28.65%,因此,直線法下使企業(yè)承擔(dān)的稅負(fù)比加速折舊法的要輕一些。這是因?yàn)橹本€法使折舊額攤?cè)氤杀镜臄?shù)量平均,所以稅負(fù)較輕;而加速折舊法把利潤集中在后5年,使后5年的利潤比前5年多,適用較高的所得稅稅率,使企業(yè)納稅負(fù)擔(dān)加重。

三、利用不同折舊年限進(jìn)行稅收籌劃

一般來說,折舊年限取決于固定資產(chǎn)的使用年限,由于使用年限本身就是一個(gè)預(yù)計(jì)的經(jīng)驗(yàn)值,使折舊年限容納了人為成分,為稅務(wù)籌劃提供了可能性。

案例3:某企業(yè)有一輛價(jià)值500000元的貨車,殘值按原價(jià)的4%估價(jià),使用年限為8年或6年,企業(yè)適用30%的企業(yè)所得稅稅率,企業(yè)資金成本為10%。

(一)不考慮稅收減免優(yōu)惠政策

1.估計(jì)使用年限為8年時(shí):

按直線法年計(jì)提折舊額為:

500000×(1-4%)÷8=60000(元)

折舊節(jié)約所得稅支出,折合現(xiàn)值為:

60000×30%×5.335=96030(元)

2.企業(yè)將折舊期限縮短為6年:

年折舊額為:

500000×(1-4%)÷6=80000(元)

折舊節(jié)約所得稅支出,折合現(xiàn)值為:

80000×30%×4.355=104520(元)

通過計(jì)算可看出,對(duì)一般性企業(yè),即稅率穩(wěn)定且不考慮稅收優(yōu)惠的情況下,縮短折舊年限有利于企業(yè)節(jié)稅。上例中,折舊年限由8年縮短為6年可多節(jié)稅8490元(104520-96030)。事實(shí)上,折舊年限的縮短有加速折舊的作用。

(二)考慮稅收減免優(yōu)惠政策

假如該企業(yè)享受“二免三減半”的稅收優(yōu)惠,貨車在該企業(yè)第一個(gè)獲利年度購入,使用年限為8年或6年。

1.使用年限8年時(shí):

節(jié)稅總額為:

60000×15%×3+60000×30%×2=81000(元)

節(jié)稅額現(xiàn)值為:

9000×3.791-1.736+18000×5.335-3.791=46287(元)

2.使用年限6年時(shí):

d861e72e878cadc973dd7bace8a7d97a 節(jié)稅總額為:

80000×15%×3+80000×30%=60000(元)

節(jié)稅額現(xiàn)值為:

12000×3.791-1.736+24000×0.564=

38196(元)

可見,企業(yè)延長折舊年限可節(jié)約更多的稅負(fù)支出。由此可得,如果企業(yè)稅率發(fā)生變動(dòng),特別是企業(yè)享有稅收優(yōu)惠政策時(shí),企業(yè)延長折舊期限可節(jié)稅。

四、結(jié)語

綜上所述,利用固定資產(chǎn)折舊進(jìn)行稅收籌劃,選擇折舊方法和折舊年限時(shí),要綜合考慮稅制條件和其他因素。對(duì)折舊方法的選擇,當(dāng)企業(yè)在比例稅制條件下且未享受稅收優(yōu)惠時(shí),企業(yè)可使用加速折舊法節(jié)稅,因?yàn)樗辜{稅人在早期計(jì)入更多的折舊額,從而把稅款推遲到后期繳納,延遲了納稅時(shí)間,取得其資金的時(shí)間價(jià)值,減少納稅。當(dāng)企業(yè)在累進(jìn)稅制條件下且享受稅收優(yōu)惠時(shí),企業(yè)可采用直線法節(jié)稅。從折舊年限的選擇上看,對(duì)一般性企業(yè),即處于正常生產(chǎn)經(jīng)營期但未享受稅收優(yōu)惠待遇的企業(yè)來說,縮短固定資產(chǎn)折舊年限,可以使企業(yè)后期成本費(fèi)用前移,前期利潤后移,從而獲取延期納稅的好處。如果是新辦企業(yè),特別是創(chuàng)辦初期就享有減免稅優(yōu)惠待遇,則企業(yè)可延長折舊年限,將計(jì)提的折舊遞延到減免稅期滿后計(jì)入成本,從而節(jié)稅。考慮到我國企業(yè)所得稅實(shí)行比例稅率,并且內(nèi)資企業(yè)創(chuàng)辦初期享有的減免稅優(yōu)惠待遇較少等因素,就企業(yè)經(jīng)營者而言,加速折舊與縮短折舊年限是降低稅負(fù)、提高稅后收益的最佳選擇。