三種資產(chǎn)評(píng)估方法的比較與建議

2006-12-29 00:00:00胡玄能

會(huì)計(jì)之友 2006年20期

【摘要】在資產(chǎn)評(píng)估的實(shí)際操作中,人們對(duì)采用不同的評(píng)估方法所產(chǎn)生的評(píng)估結(jié)果的差異性以及如何正確選用評(píng)估方法存在困惑。本文在闡述三種資產(chǎn)評(píng)估方法理論依據(jù)的基礎(chǔ)上,對(duì)其進(jìn)行分析對(duì)比,并提出了若干適用范圍與建議。

成本法、收益法、市場(chǎng)法是資產(chǎn)評(píng)估的三種基本方法。在實(shí)際資產(chǎn)評(píng)估中這三種評(píng)估方法的評(píng)估結(jié)果是有一定的差異的,這就涉及到對(duì)三種評(píng)估結(jié)果的差異分析、評(píng)價(jià)、處理和合理取值問(wèn)題。

一、三種評(píng)估方法的理論依據(jù)

(一)成本法

成本法,是指在當(dāng)前條件下完全重新購(gòu)建相同的被評(píng)估資產(chǎn)所需的重置成本扣減其已損耗的價(jià)值,據(jù)此確定評(píng)估價(jià)值的方法。成本法的理論依據(jù)是生產(chǎn)費(fèi)用價(jià)值理論。認(rèn)為資產(chǎn)的原始成本越高,其價(jià)值越大;資產(chǎn)時(shí)間越長(zhǎng),損耗越多,其價(jià)值越低。從這個(gè)意義上說(shuō),成本法所評(píng)估的價(jià)值是以當(dāng)前重置成本以及歷史損耗為依據(jù)的,其本質(zhì)還是歷史成本為基礎(chǔ),與資產(chǎn)的未來(lái)運(yùn)用效率無(wú)關(guān),因此成本法評(píng)估的價(jià)值是會(huì)計(jì)價(jià)值。成本法所評(píng)估的價(jià)值能被人們認(rèn)可的原因可以這樣解釋:資產(chǎn)持有人要出售該資產(chǎn),其售價(jià)不應(yīng)低于其成本,否則無(wú)利可圖;資產(chǎn)購(gòu)買人出價(jià)不愿高于其重置成本,否則,不如自己建造。因此買賣雙方要達(dá)成交易的均衡價(jià)格就是重置成本。重置成本還不完全是會(huì)計(jì)上的成本,它是經(jīng)濟(jì)學(xué)意義上的成本,不僅僅包含重置時(shí)必要的材料、物料、人工、以及稅費(fèi)投入,而且包含投資報(bào)酬,即所投入的會(huì)計(jì)成本中在重新構(gòu)建期間應(yīng)負(fù)擔(dān)的利息和利潤(rùn)報(bào)酬。

(二)收益法

收益法的理論依據(jù)為效用價(jià)值論。認(rèn)為資產(chǎn)價(jià)值在于未來(lái)該資產(chǎn)所帶來(lái)的收益,折現(xiàn)未來(lái)收益的現(xiàn)值之和就是該資產(chǎn)的價(jià)值,該折現(xiàn)率亦稱資本化率。關(guān)于收益資本化就是資產(chǎn)(或資本)價(jià)值的觀點(diǎn),早在1906年,耶魯大學(xué)教授費(fèi)雪在其專著《資本與收入的性質(zhì)》中就系統(tǒng)地論述了收入與資本的關(guān)系。費(fèi)雪認(rèn)為收入是資本價(jià)值的源泉,并把收入分為享用收入(Enjoyment Income)、實(shí)際收入(Real Income)和貨幣收入。享用收入是人們消費(fèi)中所產(chǎn)生的精神愉悅感受,由實(shí)際收入所帶來(lái)。實(shí)際收入指能給人們帶來(lái)享用的客觀事物包括人們的衣食住行等一切物品。貨幣收入指人們的工資、股利、利息、租金和利潤(rùn)等現(xiàn)金收入。當(dāng)人們的貨幣收入大于實(shí)際收入時(shí),就會(huì)進(jìn)行儲(chǔ)蓄或投資,因?yàn)橥顿Y能帶來(lái)未來(lái)收入,資本價(jià)值就是收入的資本化。1930年費(fèi)雪所著的《利息理論》完整地形成了收益法進(jìn)行價(jià)值評(píng)估的框架,認(rèn)為資產(chǎn)的價(jià)值就是未來(lái)現(xiàn)金流量的折現(xiàn)值。然而費(fèi)雪資產(chǎn)評(píng)估理論的不足就是認(rèn)為未來(lái)現(xiàn)金流量是無(wú)風(fēng)險(xiǎn)的,所以折現(xiàn)率取無(wú)風(fēng)險(xiǎn)的市場(chǎng)利率。莫迪格萊尼和米勒在20世紀(jì)1958年至1963年所著的一系列論文中表明,未來(lái)收益不再是確定的,并對(duì)價(jià)值評(píng)估的資本化率進(jìn)行了正確的定義和論述。莫迪格萊尼和米勒在1958年《美國(guó)經(jīng)濟(jì)評(píng)論》上發(fā)表了著名的MM理論文章——《資本成本、公司融資和投資理論》,第一次闡述了在不確定情況下,企業(yè)價(jià)值與資本結(jié)構(gòu)的關(guān)系,提出了企業(yè)價(jià)值的定義以及評(píng)估的方法思路。1961年莫迪格萊尼和米勒又在《商業(yè)雜志》上發(fā)表了《股利政策、增長(zhǎng)以及股票價(jià)格評(píng)估》一文,對(duì)股利政策對(duì)企業(yè)價(jià)值的影響進(jìn)行了論證,對(duì)企業(yè)價(jià)值評(píng)估方法進(jìn)行了歸納和總結(jié),有力地促進(jìn)了利用收益法進(jìn)行價(jià)值評(píng)估的發(fā)展。1963年莫迪格萊尼和米勒為彌補(bǔ)1958年文章的不足,又提出了存在企業(yè)所得稅條件下的價(jià)值評(píng)估模型。莫迪格萊尼和米勒這一系列的文章奠定了收益法的理論基礎(chǔ)。

(三)市場(chǎng)法

市場(chǎng)法又稱現(xiàn)行市價(jià)法、市場(chǎng)比較法,就是指比照與評(píng)估對(duì)象相同或類似資產(chǎn)的市場(chǎng)價(jià)格,經(jīng)過(guò)必要的因素調(diào)整,據(jù)此確定資產(chǎn)評(píng)估價(jià)值的一種方法。其理論依據(jù)是市場(chǎng)價(jià)格反映資產(chǎn)價(jià)值,價(jià)格圍繞價(jià)值波動(dòng)這一規(guī)律。一般而言,如果某項(xiàng)資產(chǎn)存在活躍的市場(chǎng)即市場(chǎng)上交易活動(dòng)較頻繁,市場(chǎng)信息比較透明,則相同或類似資產(chǎn)同一時(shí)點(diǎn)的交易價(jià)格會(huì)調(diào)整到相同或相當(dāng)?shù)膬r(jià)位上。但在一個(gè)信息不對(duì)稱、市場(chǎng)效率低下、相同資產(chǎn)或類似資產(chǎn)交易不活躍情況下,價(jià)格不可能反映其價(jià)值。市場(chǎng)法利用了市場(chǎng)這一看不見(jiàn)的手代替我們做了一部分評(píng)估工作,市場(chǎng)法具有簡(jiǎn)單易行、直觀易懂的特點(diǎn),在資產(chǎn)評(píng)估實(shí)務(wù)中得到廣泛地應(yīng)用。

二、三種評(píng)估方法的比較分析

成本法所形成的價(jià)值是資產(chǎn)假定在目前情況下重新構(gòu)建,所需投入的建造成本(包括材料、人工以及安裝調(diào)試費(fèi)用)和其他費(fèi)用(銷售費(fèi)用、管理費(fèi)用以及稅費(fèi))加上構(gòu)建期間應(yīng)合理負(fù)擔(dān)的利息和利潤(rùn)所構(gòu)成。

設(shè):C=建造成本+其他費(fèi)用,則成本法評(píng)估的價(jià)值V1:

V=C(1+k)t

其中:k——投資者要求的平均投資報(bào)酬率(包括股東和債權(quán)人)

t——建造開始至評(píng)估時(shí)點(diǎn)所需時(shí)間(按投入資本加權(quán)計(jì)算)

特別地,如果假定瞬間完成建造,則:

V=C

收益法評(píng)估資產(chǎn)價(jià)值就是折現(xiàn)未來(lái)收益。未來(lái)收益一般是以現(xiàn)金流量作為口徑,因?yàn)楝F(xiàn)金流量更客觀,是價(jià)值形成的基礎(chǔ)。折現(xiàn)現(xiàn)金流量的資產(chǎn)評(píng)估公式可表示如下:

其中:NCF——資產(chǎn)所帶來(lái)的未來(lái)凈現(xiàn)金流量

n——未來(lái)收益延續(xù)的年期

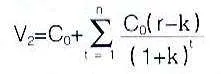

如果假定資產(chǎn)的未來(lái)收益能及時(shí)收現(xiàn)即現(xiàn)金流量與會(huì)計(jì)收入同步,折現(xiàn)未來(lái)現(xiàn)金流量也可以等價(jià)為折現(xiàn)未來(lái)“剩余收益”(也稱為超額收益或非正常收益)來(lái)評(píng)估資產(chǎn)價(jià)值。關(guān)于剩余收益的概念最早可追述到經(jīng)濟(jì)學(xué)家馬歇爾(Alfred Marshall,1890)在1890年所著的《經(jīng)濟(jì)學(xué)原理》。他認(rèn)為剩余收益是所有者或經(jīng)營(yíng)者按現(xiàn)行利率扣除資本利息后所剩下的部分,可稱為經(jīng)營(yíng)收益或管理收益。以后許多學(xué)者用剩余收益(也稱“非正常收益”)作為口徑評(píng)估資產(chǎn)價(jià)值,并進(jìn)行了推廣應(yīng)用。如奧爾遜(E·E·Olson,1997)、克雷沙·帕利普(Krishna G·Palepu,1998)、湯姆·科普蘭(Tom Copeland,2000)等。資產(chǎn)所帶來(lái)的非正常收益是未來(lái)營(yíng)業(yè)利潤(rùn)扣減投入資本與平均投資報(bào)酬率乘積的剩余部分。非正常收益的折現(xiàn)值加上投入資本賬面價(jià)值就是該資產(chǎn)的評(píng)估價(jià)值。因此用收益法評(píng)估資產(chǎn)價(jià)值V2可表示如下:

其中:r——該資產(chǎn)未來(lái)實(shí)際的投資報(bào)酬率

特別地,當(dāng)r=k時(shí),即當(dāng)資產(chǎn)未來(lái)實(shí)際投資報(bào)酬率與要求的投資報(bào)酬率相等時(shí),V=C。

可見(jiàn)當(dāng)市場(chǎng)完全競(jìng)爭(zhēng)、信息充分對(duì)稱、供需均衡、交易瞬間完成、沒(méi)有交易費(fèi)用,則各行業(yè)都不存在超額利潤(rùn),即各個(gè)行業(yè)的投資報(bào)酬率都是相同的,因此資產(chǎn)未來(lái)實(shí)際投資報(bào)酬率與要求的投資報(bào)酬率相等,這時(shí)V=V=C。同時(shí),資產(chǎn)的交易價(jià)格反映資產(chǎn)的內(nèi)在價(jià)值,故用市場(chǎng)法評(píng)估的價(jià)值V3與收益法評(píng)估的價(jià)值V2相同,因此V=V=V=C。但是市場(chǎng)實(shí)際上不存在這樣的理想狀態(tài),三種評(píng)估方法評(píng)估結(jié)果必然存在差異。當(dāng)資產(chǎn)實(shí)際投資報(bào)酬率大大高于要求的投資報(bào)酬率時(shí),收益法評(píng)估的價(jià)值會(huì)比成本法評(píng)估的價(jià)值高出許多;當(dāng)市場(chǎng)供不應(yīng)求時(shí),市場(chǎng)法評(píng)估的價(jià)值也會(huì)比收益法評(píng)估的要高,反之則可能比收益法的低。

在實(shí)際評(píng)估中,每種方法都有其不確定性因素影響到估價(jià)結(jié)果的可靠性。

就成本法而言,在評(píng)估非標(biāo)設(shè)備、生產(chǎn)線時(shí)對(duì)于材料費(fèi)用、人工費(fèi)用、管理費(fèi)率、稅率取值相對(duì)穩(wěn)定,可在一定范圍內(nèi)選取,但應(yīng)負(fù)擔(dān)的利息和利潤(rùn)怎樣取值卻難以把握。同樣對(duì)于房地產(chǎn)價(jià)值評(píng)估,投資者要求的報(bào)酬率和建造所需時(shí)間很難準(zhǔn)確敲定,從而使利息和利潤(rùn)取值帶有較強(qiáng)的主觀性;另外,土地開發(fā)成本的求取也是采用成本法進(jìn)行房地產(chǎn)評(píng)估的關(guān)鍵,特別是在我國(guó)土地市場(chǎng)不發(fā)達(dá)的情況下,土地開發(fā)成本很難準(zhǔn)確測(cè)定。

就收益法而言,未來(lái)各年凈現(xiàn)金流量和折現(xiàn)率的選取對(duì)估價(jià)結(jié)果影響較大。折現(xiàn)率怎么取值,是取該資產(chǎn)所在行業(yè)的平均投資報(bào)酬率還是取全社會(huì)的投資報(bào)酬率?是取該區(qū)域資產(chǎn)投資人的平均投資報(bào)酬率還是取特定投資人的投資報(bào)酬率?不同的評(píng)估目的可能從不同的角度來(lái)確定折現(xiàn)率,而估價(jià)結(jié)果對(duì)折現(xiàn)率具有高度敏感性,使收益法評(píng)估的價(jià)值具有相當(dāng)?shù)牟淮_定性。

就市場(chǎng)比較法而言,只要交易情況正常,市場(chǎng)信息比較充分,相同或類似資產(chǎn)存在充分的活躍市場(chǎng),替代案例比較多,則評(píng)估結(jié)果在短期內(nèi)具一定的可靠性。當(dāng)供需失衡時(shí),評(píng)估結(jié)果仍不具有長(zhǎng)久的可靠性,就只有一年時(shí)效的評(píng)估報(bào)告來(lái)說(shuō),市場(chǎng)法仍是最佳的首選資產(chǎn)評(píng)估方法。另外,選取的案例是否為可比較案例、交易價(jià)格是否為市場(chǎng)正常交易價(jià)格、因素修正幅度是否合理等對(duì)評(píng)估結(jié)果都具有一定的影響。

三、三種評(píng)估方法的適用范圍與建議

實(shí)際的市場(chǎng)不可能滿足市場(chǎng)完全競(jìng)爭(zhēng)、信息充分對(duì)稱、供需均衡、交易瞬間完成、沒(méi)有交易費(fèi)用這些條件,因此三種方法的評(píng)估結(jié)果必然存在差異,怎樣選取評(píng)估方法更加公允呢?

(一)成本法考慮的是資產(chǎn)的過(guò)去而不是未來(lái),而資產(chǎn)未來(lái)所能帶來(lái)的收益才是其價(jià)值的源泉,因此該方法的應(yīng)用有一定的局限性。盡管如此,如果評(píng)估對(duì)象目前的收益低于正常水平或未來(lái)收益不能可靠確定,或在相同、類似資產(chǎn)交易不2z4jIxzlj6sYQ+ZtjeZG6eA2sfp7A0u/kteBLE7pOAs=活躍的情況下,成本法仍是較好的方法。如企業(yè)廠房的未來(lái)收益很難從企業(yè)收益中可靠分離出來(lái),用成本法就較為穩(wěn)妥。再如,由于管理不善,資產(chǎn)目前收益水平很低,甚至虧損,如果從收益法的角度看,其價(jià)值很低,甚至一文不值,但一般常人都可看出,實(shí)際并不如此,這時(shí)用成本法就比較可取。在評(píng)估實(shí)踐中,成本法所評(píng)估的價(jià)值可作為資產(chǎn)價(jià)值的底限。

(二)收益法考慮的是未來(lái)現(xiàn)金流量,與資產(chǎn)的過(guò)去、現(xiàn)在無(wú)關(guān),資產(chǎn)之所以有價(jià)值,歸根結(jié)底是由于其能給持有者帶來(lái)未來(lái)收益,而未來(lái)收益是資產(chǎn)價(jià)值的源泉。未來(lái)收益有兩個(gè)顯著特點(diǎn):一是未來(lái)年份產(chǎn)生,而不是過(guò)去或現(xiàn)在產(chǎn)生的;二是未來(lái)收益一般是不確定的,有的甚至波動(dòng)性很大,幾乎不能肯定確定其數(shù)值大小。因此對(duì)于能可靠地測(cè)定未來(lái)收益的資產(chǎn)如酒店、商場(chǎng)、寫字樓等商業(yè)房產(chǎn)以及整體資產(chǎn),采用收益法評(píng)估比較適當(dāng)。在折現(xiàn)未來(lái)收益時(shí),必須考慮未來(lái)收益的風(fēng)險(xiǎn)性來(lái)確定折現(xiàn)率。用收益法評(píng)估資產(chǎn)價(jià)值時(shí),要依據(jù)評(píng)估目的確定未來(lái)收益口徑,再根據(jù)未來(lái)收益口徑選取與其風(fēng)險(xiǎn)相稱的折現(xiàn)率。比如在整體企業(yè)價(jià)值評(píng)估中,如果以企業(yè)為主體測(cè)定未來(lái)收益,如企業(yè)自由現(xiàn)金流量或企業(yè)非正常收益(超額營(yíng)業(yè)凈利潤(rùn))作為計(jì)算口徑,折現(xiàn)率應(yīng)選用行業(yè)綜合資本成本率或全體投資者包括股東和債權(quán)人的要求投資報(bào)酬率,評(píng)估結(jié)果為企業(yè)總資產(chǎn)價(jià)值;如果以企業(yè)的股東為主體測(cè)定未來(lái)收益,如股東自由現(xiàn)金流量或股東非正常收益(超額凈利潤(rùn))作為計(jì)算口徑,折現(xiàn)率應(yīng)選用行業(yè)權(quán)益資本成本率或股東要求的投資報(bào)酬率,評(píng)估結(jié)果為企業(yè)凈資產(chǎn)價(jià)值。

(三)市場(chǎng)法考慮的是相同或類似資產(chǎn)的可替代性和市場(chǎng)價(jià)格反映資產(chǎn)內(nèi)在價(jià)值的原理,比照相同或類似資產(chǎn)的市場(chǎng)價(jià)格來(lái)確定資產(chǎn)的價(jià)值。如果該項(xiàng)資產(chǎn)存在活躍的市場(chǎng),市場(chǎng)信息比較透明,則相同或類似資產(chǎn)同一時(shí)點(diǎn)的交易價(jià)格會(huì)調(diào)整到相同或相當(dāng)?shù)膬r(jià)位上。但在信息不對(duì)稱、市場(chǎng)效率低下、相同資產(chǎn)或類似資產(chǎn)交易不活躍的情況下,價(jià)格不可能反映其價(jià)值,市場(chǎng)法必然會(huì)受到很大的限制。另外由于市場(chǎng)價(jià)格不僅僅受其內(nèi)在價(jià)值的影響還受其他因素如供需狀況、國(guó)家政策、資產(chǎn)稅收政策以及人們的心理預(yù)期因素的影響,使得資產(chǎn)的價(jià)格經(jīng)常處在波動(dòng)變化之中,從而影響評(píng)估結(jié)果的可靠性和穩(wěn)定性。不過(guò)對(duì)于具有評(píng)估基準(zhǔn)時(shí)點(diǎn)且具有一定有效期(如1年)的評(píng)估而言,市場(chǎng)法更接近評(píng)估時(shí)點(diǎn)的公允價(jià)值。因此當(dāng)相同或類似資產(chǎn)存在活躍的市場(chǎng)時(shí),資產(chǎn)評(píng)估應(yīng)首選市場(chǎng)法,然后再看該資產(chǎn)未來(lái)收益能否可靠預(yù)測(cè)和計(jì)量,選擇收益法,否則選擇成本法。當(dāng)資產(chǎn)可采用兩種方法進(jìn)行評(píng)估時(shí),應(yīng)以其中一種方法為主,其他方法作為佐證,或進(jìn)行綜合,作為資產(chǎn)評(píng)估結(jié)果。

總之,資產(chǎn)評(píng)估要充分收集相關(guān)信息,選擇適當(dāng)?shù)脑u(píng)估方法,針對(duì)評(píng)估方法合理確定評(píng)估參數(shù),尤其要關(guān)注不確定性參數(shù)和敏感性參數(shù)。同時(shí)認(rèn)真分析不同評(píng)估方法所得評(píng)估結(jié)果差異的原因,并做出可能地調(diào)整。