凈資產收益率指標在獲利預測分析中的缺陷及改造

2006-12-29 00:00:00王俞章道云

會計之友 2006年23期

【摘要】本文就凈資產收益率存在的缺陷用時間序列模型進行分析,說明將其中的凈利潤分解成不同模式的,該指標的獲利預測能力會更強,對投資者有更強指導意義。

我國證券市場開設以來,凈資產收益率一直是評判上市公司經營績效的主要指標:管理層重視它,因為它能發揮證券市場資源優化配置功能;上市公司重視它,因為它事關配股資格;投資者重視它,是出于選擇具有中長線投資價值股票的考慮。平心而論,這一指標的設立與運用,有兩個方面的現實作用:一是它的綜合作用。由于這一指標表示的是每股收益與每股凈資產的比值,而每股收益直接與市盈率相關,每股凈資產直接與市凈率相關,故這是判別股票投資價值的綜合性指標之一;二是它的標尺性作用。公司能否發股與配股,其資格主要由這一標尺來決定。

一、凈資產收益率的使用現狀

凈資產收益率作為杜邦財務體系的核心指標,也是反映會計信息質量的一個重要指標。是現行企業效績評價指標體系中的主體指標,該指標在評估公司的獲利能力時起著舉足輕重的作用。通過對該指標的綜合對比分析,可以看出企業獲利能力在同行中所處的地位,以及與同類企業的差異水平。一般認為,該指標越高企業自有資本獲取收益的能力越高,運營效益越好,對企業投資人、債權人的保證程度越高。但近幾年公司利用非常損益來粉飾利潤的作弊事件比比皆是,給投資者造成了假象。以蘇泊爾為例,公司近三年平均非常損益占凈利潤的21.74%,最近一年非常損益占凈利潤的31.51%,公司近三年利潤雖然大幅增長,其凈資產收益率也是節節攀高,但扣除巨額非常損益后2003年21.10%的增長率卻大幅度低于2002年的84.47%,表明公司的正常損益能力已略顯疲態。但是如果只是從凈資產收益率的數字上來看只能給投資者一種假象。對投資者來說:如何正確利用凈資產收益率來進行獲利預測變得非常重要。也就是說,凈資產收益率指標在實際工作中沒有發揮出應有的作用,需要分析改進。

二、凈資產收益率指標改革探討

(一)預測模型的建立

我國采用的多步式利潤表將公司本期收益分為:主營業務利潤、營業利潤、投資凈收益及營業外凈收益和凈利潤。其中主營業務利潤的持續性最強(持續性指該因素及其金額在可預見的未來會再度重復發生的機率,機率越高該因素持續性越高),其次為營業利潤,營業外凈收益的持續性最低。現就以持續性作為衡量基準,依照下列三種預測模式來加以預測。

模式1:稅后利潤

模式2:營業利潤,營業外利潤,所得稅,少數股東權益

模式3:主營業務利潤,其它業務利潤,營業費用,投資凈收益,其它營業外凈收入,所的稅,少數股東權益。

模式1,照常規方式只考量凈利潤;模式2,將凈利潤分為營業利潤、營業外利潤(包括投資收益、補貼收入、營業外收支等項)及所得稅;模式3,則進一步將營業利潤分解成主營業務利潤、其他業務利潤、營業費用(含管理費用、財務費用),而將營業外收支分解為投資凈收益、其他營業外凈收入(扣除投資收益后的營業外收入)。所有的贏余組成因素均除以該年度的平均所有者權益金額[(期初所有者權益+期末所有者權益)/2]。在透過平均所有者權益平減之后,實際上各預測模式所預測結果就是公司的凈資產權益率。

(二)樣本選取

本文對山東勝利股份有限公司1997年至2003年的利潤,照上節所提三種模式分別進行分析、驗證。

(三)研究方法及過程

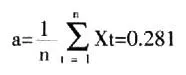

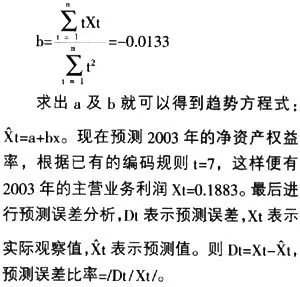

本文將采取趨勢預測中的趨勢方程預測,就是先建立趨勢方程模型,并運用數學手段將模型估計出來,然后在這個模型基礎上進行趨勢值的預測估計。

乘法估計a和b的值:

根據以上方法可對所有贏余組成項目進行預測,預測2003年的值。

(四)獲利預測分析

我們可以看到當投資者關注于模式1的指標所提供的信息時,該指標預測誤差率達200%,不具備真實的操作意義;而將模式1分解成模式2,用營業利潤去預測獲利能力時,該指標預測誤差值下降到49%;當再進一步細分至模式3,用主營業務利潤去預測獲利能力時,該指標誤差值下降到0.01%,對指導投資者投資有非常重要的借鑒意義,同時也可以避免陷入公司為虛增利潤而對營業外利潤及其他業務利潤做手腳的陷阱。導致不同模式的預測誤差有如此大差別的原因有:

1.其他業務利潤、營業外利潤及投資凈收益的持續性相當低,有非常大的波動性和可操作性,從而從整體上影響了凈資產收益率的獲利預測能力。

2.少數投資者對投資回報的期望值帶有相當的主觀性,也極大地影響了凈資產收益率獲利預測能力。

三、結論

由以上分析可知,在進行公司報表分析時,將模式1式的凈資產收益率分解成模式3的分析方法更能體現出公司經營能力及經營持續能力,對投資者有更好的指導作用,尤其是對準備長期投資的投資者而言。因此,凈資產收益率指標計算應當改造為:

主營業務利潤

凈資產收益率=------------×100%。

平均凈資產