新會計準則與國際會計準則的比較研究

2006-12-29 00:00:00徐愛莉張洪源

會計之友 2006年23期

【摘要】我國的新會計準則在許多重要的方面與國際會計準則接軌,但鑒于我國的特殊國情,二者仍存在三方面的實質性差異,本文就此展開討論。

我國新會計準則與國際會計準則相比,在總體趨同的大背景下,有一部分準則在表述上與國際會計準則相比存在差異,但實質內容基本相同。另外有一少部分準則與國際會計準則相比存在實質性的差異,實質性差異主要體現在以下三個方面:

一、《資產減值》準則

在有關資產減值的規定方面,新會計準則與國際會計準則的差異有兩方面:

(一)在減值測試時間上,我國與國際會計準則IAS36不盡相同

新準則要求主體定期(在會計期末)根據有關跡象核查減值,對商譽特別明確每年至少進行一次減值測試,但對特別規定的資產沒有相應的特殊規定。

(二)在資產減值能否轉回的問題上,國際會計準則IAS36規定可以轉回;我國新準則明確規定了“已經計提的減值準備不允許轉回”

這也是新會計準則與國際會計準則的實質性差異之一。原因是近幾年我國企業利用減值轉回人為調節利潤的現象頻頻發生,對2004年度減值損失轉回金額最大的前20家上市公司年報的分析結果表明,這些公司通過轉回前期資產減值損失不同程度地人為調整損益,兩家ST公司分別增加當年利潤32495萬元和4500萬元,占各自當年凈利潤的309%和581%,成功地摘除了ST;4家上市公司分別增加當年利潤28080萬元、6885萬元、6373萬元和5003萬元,避免了當年出現虧損;6家上市公司維持或提升了公司的業績。為了加強對上市公司的監管,整治上市公司濫用減值準備調節利潤的現象,我國會計準則委員會在制定新會計準則時對這一情況作了符合我國國情的規定。

二、《關聯方披露》準則

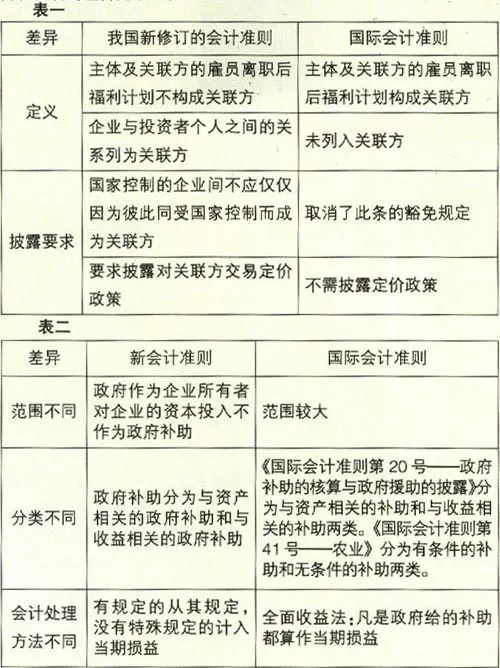

我國新修訂后的《企業會計準則——關聯方披露》在定義及披露內容上部分向國際會計準則《關聯方披露》(IAS24)趨同,但仍存在一些差異。兩者的主要差異見表一。

從差異表可以看出,新準則與國際會計準則的實質性差異表現在同受國家控制的企業應否成為關聯方的規定不同。《企業會計準則第36號——關聯方披露》第二章第六條規定:“僅僅同受國家控制而不存在其他關聯方關系的企業,不構成關聯方。”而國際會計準則規定,凡是同受國家控制的企業都是關聯方,都應進行披露。這項差異也是由我國的特殊國情決定的。建國初期,為了鞏固公有制經濟的主體地位,國有經濟在各行業占了相當大的比重。雖然近幾年隨著經濟體制改革的深化,國有經濟在各行業逐步淡出,占總體經濟的比重有所下降,但由于我國的基本經濟制度沒變,國有經濟在我國經濟中仍將占有較高的比重。而且從我國1300多家上市公司中可以看出,國家股和國有法人股占的比例超過總股份的半數。如果將同受國家控制的企業界定為關聯方的話,那我國上市公司對關聯方的披露將更加復雜。正是鑒于我國的這種特殊國情,會計準則委員會在制定會計準則過程中做出了與國際會計準則不同的規定。

三、《政府補助》準則

《政府補助》準則是新獨立出來的一項準則,原來的準則體系中并沒有這項準則,僅在2000年發布的《企業會計制度》對政府補貼收入作了相關規定。這項新會計準則與《國際會計準則第20號——政府補助的核算與政府援助的披露》相比,在總體趨同的大背景下,仍存在差異。兩者的差異見表二。

從表二可以看出,新《政府補助》準則與IAS20相比,存在三方面的差異:首先是范圍不同,我國對政府補助范圍的確定要比國際會計準則的范圍小。其次是分類方面的差異,新會計準則與IAS20基本相同,但《國際會計準則第41號——農業》(IAS41)又對政府補助作了補充分類。最后是對政府補助的會計處理方法不同:國際會計準則對政府補助采用全面收益法,規定凡是政府給的無論是現金補助還是非現金補助,都應算作損益。而我國規定,對研發撥款等文件明確會計處理方法的,應從其規定(例如將專項撥款視同國家投資,計入資本公積);沒有特殊規定的才計入收益。這是中國會計準則與國際會計準則的實質性差異。

總之,我國新發布的會計準則與國際會計準則在總體趨同的大背景下,仍存在三方面的實質性差異:一是計提的資產減值在以后的會計期間能否轉回;二是同受國家控制的企業應否確認為關聯方的規定不同;最后是對政府補助的會計處理不同。