公司現金流與現金股利政策的分析研究

2006-12-29 00:00:00徐旭永

會計之友 2006年23期

【摘要】本文從現金流的角度,對我國上市公司的現金股利政策與現金流量的關系進行了分析研究,真正揭示出現金股利與派現能力二者的關系。

一、引言

股利政策是公司理財活動的核心內容之一,它決定了公司年度利潤有多少將分配給股東,將保留多少資金以便進行再投資。1956年哈佛大學教授約翰·林特納(John Lintner)第一次提出股利分配的理論模型,莫頓·米勒(Melton Miller)和弗蘭克·莫迪格利安尼(Franco Modigliani)在一系列嚴格的假設條件下,分別于1958年、1961年提出資本結構無關論、股利政策無關論,構成了股利政策的理論基石。此后,圍繞這個問題許多學者通過放松假設條件,做出了種種解釋,如稅收效應、代理問題、信號傳遞等,以至于費雪·布萊克(1976)將之稱為“股利之迷”(dividend puzzle)。我國也有許多學者對我國股市進行了分析研究,大概可以分為兩類(劉淑蓮,胡燕鴻,2003年)。第一類:利用事件研究方法分析不同股利政策的市場效應;第二類:運用各種股利政策理論,進行股利分配的動因分析,尋找影響股利政策的各種因素以及影響程度。在國內以往的分析研究中,大多是以利潤流(凈收益或每股收益)為基礎來研究股利政策,很少采用現金流進行分析。事實上,發放現金股利不僅取決于公司的經營利潤,更取決于剩余現金流,與利潤流相比現金流不僅表明公司創造了多少價值,更表明公司實現了多少價值。

為此,本文從現金流的角度分析我國上市公司現金股利政策,研究上市公司股利分配與現金流量和相關變量之間的關系。這在一定程度上彌補了利潤流的缺陷(會計政策選擇、盈余管理等),真正揭示出現金股利與派現能力的相互關系。

二、理論分析和研究設計

本文通過對公司現金股利分派狀況與每股股權現金流量的比較,分析在現金流充裕與不足的兩種情況下公司分紅政策的不同情況,正如代理成本理論所認為的:自由現金流越高的公司股利支付水平也越高,現金股利與自由現金流正相關。按照會計準則,現金股利是現金流量的一個項目,是將剩余現金流量返還給股東的一種方式。這里的剩余現金流量是指股權自由現金流量(free cash flow to equity,FCFE),FCFE是公司在履行了各種財務上的義務(如彌補資本性支出、增加營運資本等)后歸屬于股東的現金流。一般來說,股權自由現金流量是公司現金分紅之源,是公司能夠分派現金股利的最大值。

然后通過定義兩個股利支付率變量:即股利與每股收益比率(EPSR)、股利與股權自由現金流量比率(FCFER)來比較分析說明公司是否真正存在現金分紅的能力,研究上市公司有多少現金流可以用于發放現金股利,實際支付的現金股利又是多少。為此,本文假設:第一,股權自由現金流流量是分派現金股利之源;第二,假設上市公司股利政策符合沃爾特(J.E.walter,1956年)模型,即公司的股利支付率取決于投資收益率。基于假設和分析,本文建立一個模型以期更好地研究股利政策與其他相關變量之間的相關性。模型如下:

Dividend=μ+βEPS+βROE+βSIZE+βLEV+βFCFE+βNCF+βONCF

從1998年——2002年連續5年派現的我國上市公司僅有68家,表明上市公司現金股利發放并不具有連續性,大部分公司沒有固定的股利支付率(每股現金股利/每股收益)。因此本文選用每股現金股利來衡量現金股利,用Dividend來表示。根據Allen和Michaely(2003年)對有關股利政策的總結,盈利能力(ROE)、公司規模(SIZE)、負債比率(LEV)和公司的成長性(GROW)對股利分配率都具有重要影響。為簡便計算,本文選取了其中的三個變量:ROE,SIZE,LEV,此外選取每股收益(EPS)來表示公司獲利能力,選取每股凈現金流量(NCF),每股經營凈現金流量(ONCF)和每股股權自由現金流量(FCFE)作為公司派現金股利能力的現金流量變量。

本文用到的數據來源于國泰安數據庫,各種所需變量根據各上市公司的年報以及各類公告搜集得到,主要利用SPSS統計軟件和EXCEL軟件對原始數據進行分類統計和回歸分析。

三、研究分析

(一)分派現金股利能力分析

由于數據庫資料有限,本文選取了55家上市公司2002年的數據,其中派發現金股利的有27家,占樣本公司的49.1%。其中分派現金股利的公司中EPS為正的占96.3%,FCFE為正的占96.30%,ONCF為正的占96.3%,NCF為正的占70.37%,在不派現的公司中也有一部分公司的現金流量指標為正。這表明一些派現的公司在決策時當期并不具備充足的現金能力,需要依靠當期的股權融資和未來的融資能力;從現金流各變量看,決策者似乎更依賴每股收益和股權自由現金凈流量。

為進一步分析,將樣本公司按照現金股利大小排序分成15個子樣本組,發現現金股利分派表現不連續,多數公司在每股0.15元以下,分派股利在0.5、0.15、0.1至0.15之間的公司明顯居多。以EPSR、FCFER表示的股利支付比率進行分析,發現支付現金股利的上市公司中,按EPS計算的股利支付比率在30%——50%之間的比較多,沒有超過100%的公司。這說明樣本公司的現金分紅一般不超過會計收益或賬面利潤,體現了上市公司無利不分的原則。而按FCFER計算的股利支付超過股權自由現金流的公司有7家(其中支付率超過100%的有6家,FCFE為負數的有1家),這說明有26%左右的公司,其現金分紅超過按FCFE計算的派現能力,即有不少公司在沒有股權自由現金流的情況下進行股利支付或超額支付。

上市公司超能力派現(每股派現大于每股股權自由現金流量)表明其可能使用了決策當期新增的股權融資現金流,即上市公司是通過配股融資和發行新股解決分紅現金不足的問題,也可以說是股東的現金從新股東流向老股東,這與我國資本市場發展還不完善,我國上市公司有股權融資偏好有關。相反,現金股利低于股權自由現金流量的公司,這部分未支付的現金流可能是公司用于未來擴大投資或其他所需,或是防止未來收益或現金流的波動性,或是被上市公司的大股東給“圈走”了。

樣本公司19家分派現金股利低于0.15的公司中,有16家上市公司的ROE高于6%,表明大部分公司符合當有較好的投資機會時股利支付率較低的原則,且其余3家的ROE也在5%左右。

(二)現金分紅與相關變量分析

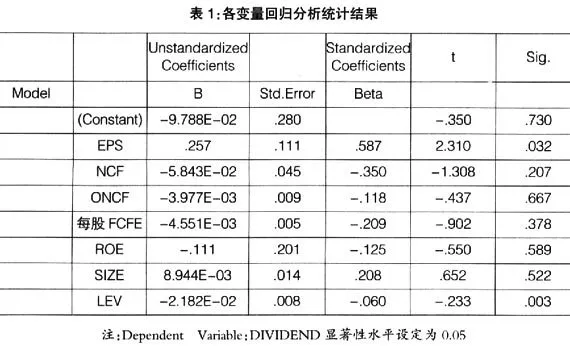

根據本文的模型以全部樣本觀測值進行多元回歸分析(回歸結果見第87頁表1),最后模型保留每股收益(EPS)、資產負債率(LEV)兩個解釋變量,其余變量因為無法通過檢驗被剔除。可以得出現金分紅和每股收益正相關,和資產負債率負相關,和NCF、ONCF幾乎不相關,其相關系數都顯示為負。

這里要說明的也是本文的不足之處,由于數據庫資料有限,選取的55家樣本公司屬于小樣本,其結果的代表性不是(下轉第87頁)(上接第85頁)很強。但從回歸結果可以看出:每股收益、資產負債率對公司的股利分配率有顯著的影響。其中,EPS(因變量Dividend的回歸系數為.257),與股利分配率正相關;而LEV(因變量Dividend的回歸系數為-2.182E-02),則與股利分配率負相關。即公司的獲利能力越強、現金充足率越高,公司越傾向于派發更多的現金股利;公司的負債比率越高,公司越傾向于派發更少的現金股利。

四、研究結論

我國上市公司分派現金股利一般不超過會計收益或賬面利潤,但相當一部分公司的現金分紅超過其股權自由現金流量,其分紅的現金來源于配股融資。與此相反,一些公司現金分紅小于其股權自由現金流量,形成大量的現金儲存。在我國股利支付方式中不分配和現金分紅較少,送股較多。其原因為我國資本市場發展還不完善,較多的上市公司大股東認為股市是圈錢的工具,而沒有將股市看成資源配置的工具。這可能與我國政府監管機構對股票發行進行額度控制,上市公司把配股、增發新股等當成管理層對其經營業績好的一種獎勵有關。

我國上市公司分派現金股利和當期每股收益呈正相關,與資產負債率呈負相關。在與現金流量指標的關系上,三個現金流量指標與現金股利分派的解釋性都較差。究其原因,樣本數量太小是一個方面,還與上市公司對FCFE指標了解和使用不多、較少將此與現金分紅相聯系有關。