資產(chǎn)減值的理解和運用

2006-12-29 00:00:00李遜玲

會計之友 2006年23期

【摘要】本文通過對資產(chǎn)減值內(nèi)容的簡述,資產(chǎn)減值確認和可回收金額計量的分析,以及對資產(chǎn)減值的舉例來闡述對資產(chǎn)減值的理解和具體運用。

新出臺的資產(chǎn)減值會計準則主要規(guī)范了資產(chǎn)減值跡象的判斷、資產(chǎn)可收回金額的計算、資產(chǎn)減值損失的確認與計量、資產(chǎn)組的認定及其減值的處理、商譽的減值測試與處理和有關資產(chǎn)減值的披露等內(nèi)容。

一、資產(chǎn)減值概述

資產(chǎn)減值的本質(zhì)在于其預計所帶來的未來經(jīng)濟利益低于原記賬時所預計的價值。當資產(chǎn)發(fā)生了減值,應按降低了的資產(chǎn)價值代替原先較高的資產(chǎn)價值進行記賬,達到釋放風險的作用,這就是資產(chǎn)減值會計的任務。資產(chǎn)減值同資產(chǎn)的損耗在本質(zhì)上是一致的,都表現(xiàn)為資產(chǎn)自身價值的減少。不同的是,在補償對象上,資產(chǎn)的損耗往往是因生產(chǎn)產(chǎn)品而使其價值轉移到其所生產(chǎn)的產(chǎn)品上,并通過銷售該產(chǎn)品得到補償;而資產(chǎn)減值往往是因外部因素的變化或內(nèi)部使用方式或范圍的改變而使其價值降低。由于其不能直接從產(chǎn)品銷售中得到補償,因而只能通過企業(yè)的所有者權益予以補償。另外,資產(chǎn)減值往往是無形的,而資產(chǎn)損耗往往是有形的,有時也表現(xiàn)為無形的,但這種無形的損耗實際上就是資產(chǎn)減值的一種表現(xiàn)。

二、資產(chǎn)減值的確認

資產(chǎn)減值確認的實質(zhì)是資產(chǎn)價值的再確認。資產(chǎn)減值會計對于資產(chǎn)價值的確認是在資產(chǎn)持有過程中進行的。它摒棄了只對實際發(fā)生的交易確認的傳統(tǒng)慣例,只要某項資產(chǎn)的價格或價值的減損能夠可靠地予以計量,且對決策具有相關性,就應當確認價值的減少。它不再局限于過去,而更多地立足于現(xiàn)在、未來。由此,其確認基礎不是交易而是事項,即使沒有發(fā)生交易,只要造成資產(chǎn)價值減少的情況已經(jīng)存在,資產(chǎn)減損的價值可以相對可靠地計算,就可以加以確認。

引起資產(chǎn)減值的事項很多,它不僅受到資產(chǎn)本身各類因素的影響,而且要受到許多外部因素的直接或間接的影響。了解和掌握資產(chǎn)減值的成因及產(chǎn)生的跡象,可以有效地判斷資產(chǎn)減值與否,為資產(chǎn)減值的確認打下基礎,從而可以節(jié)省資產(chǎn)減值的測試成本。

資產(chǎn)會發(fā)生減值,首先應歸于資產(chǎn)自身的因素,資產(chǎn)的物理存在狀況、本身的質(zhì)量水平等;其次是企業(yè)對資產(chǎn)的利用程度、員工的操作水平、資產(chǎn)的運行狀態(tài)、與資產(chǎn)相關的生產(chǎn)成本等;最后是企業(yè)的相關決策是否適當。例如,在某些大城市已經(jīng)宣布從2008年起,將對小汽車實施新的排放標準,如果企業(yè)還投資于原排放標準的小汽車項目,則這些項目將在投產(chǎn)時或投產(chǎn)后不久發(fā)生大量的減值損失。

資產(chǎn)減值的影響因素發(fā)生作用后就會產(chǎn)生資產(chǎn)減值的跡象,包括外部跡象和內(nèi)部跡象。外部跡象如資產(chǎn)的當期市價發(fā)生大幅度的下跌,由于經(jīng)濟、技術或法律等環(huán)境導致資產(chǎn)所處的市場在當期或近期發(fā)生重大變化,受市場利率或其他市場投資報酬率影響的資產(chǎn),預計未來現(xiàn)金流量現(xiàn)值的折現(xiàn)率導致可收回金額的降低,有證據(jù)表明資產(chǎn)已經(jīng)陳舊或?qū)嶓w已經(jīng)損壞等。內(nèi)部跡象如資產(chǎn)已經(jīng)或者將被閑置、終止使用或者計劃提前處置,內(nèi)部報表的證據(jù)表明資產(chǎn)的經(jīng)濟績效已經(jīng)低于或者將低于預期值等等。

當外部跡象與內(nèi)部跡象的任何一種或者幾種跡象出現(xiàn)的時候,企業(yè)應該對相關資產(chǎn)的價值狀況進行檢測,以確定是否發(fā)生了減值損失。但是在這個過程中應該注意三個問題:一是新準則中所列跡象并沒有窮盡所有可能的資產(chǎn)減值跡象,當出現(xiàn)其他預示減值跡象時,企業(yè)也應該進行減值測試;二是資產(chǎn)的價值對以上的跡象并不是都反映敏感,也就是說,出現(xiàn)了這種跡象時并不一定會導致資產(chǎn)減值;三是在認定是否需要進行減值測試時,應該運用重要性原則和成本效益原則。從重要性的角度而言,既要定量又要定性。除定量外,經(jīng)常還要重視減值項目的性質(zhì)。對本來無足輕重的項目,如果發(fā)生在異常情況下,如減與不減將會對企業(yè)的資產(chǎn)狀況和經(jīng)營狀況產(chǎn)生決定性的影響的項目,也是非常重要的。從成本效益的角度而言,資產(chǎn)減值會計并不是不計成本不講效益地蠻干。會計人員應該考慮資產(chǎn)減值會計處理所帶來的收益,即資產(chǎn)減值信息對使用者決策支持作用的大小,將這種收益與產(chǎn)生資產(chǎn)減值會計信息的成本相比較,當收益大于成本時才去進行相關的減值會計處理。此外,還應該避免兩個問題:一是以成本效益為借口不去提供該提供的重要信息,二是不應該故意以成本效益為借口提供不準確的信息。

三、資產(chǎn)可回收金額的計量

可收回金額是指資產(chǎn)的公允價值減去處置費用后的凈額與資產(chǎn)預計未來現(xiàn)金流量的現(xiàn)值兩者之間較高者。其計量的理論依據(jù)是將資產(chǎn)視為企業(yè)的—項投資決策,企業(yè)在決策時會選擇對其有最大價值的方法來處理資產(chǎn)。即當資產(chǎn)公允價值減去處置費用的凈額大于使用價值時,企業(yè)會出售該資產(chǎn)并將出售所得的現(xiàn)金用于其他投資;當資產(chǎn)的使用價值大于其公允價值減去處置費用的凈額時,企業(yè)會繼續(xù)持有使用該資產(chǎn)而不會將其出售。這種計量標準比較適用于資產(chǎn)市場不十分完善的情況,尤其是對其具特定用途的資產(chǎn)。

當企業(yè)資產(chǎn)存在減值跡象時,應當估計其可收回金額。可收回金額應當根據(jù)資產(chǎn)的公允價值減去處置費用后的凈額與資產(chǎn)預計未來現(xiàn)金流量的現(xiàn)值兩者之較高者確定。資產(chǎn)的公允價值減去處置費用后的凈額,應當根據(jù)公平交易中有法律約束力的銷售協(xié)議價格減去直接歸屬于該資產(chǎn)處置費用的金額確定。沒有法律約束力的銷售協(xié)議時,應當按照該資產(chǎn)在活躍市場中的買方出價扣除處置費用后的金額確定。在既沒有法律約束力的銷售協(xié)議、又不存在活躍市場的情況下,應當以可獲取的最佳信息為基礎,估計資產(chǎn)的公允價值減去處置費用后的凈額,同行業(yè)類似資產(chǎn)的最近交易價格或結果可以作為估計參考。上述中的處置費用主要包括與資產(chǎn)處置有關的法律費用、印花稅、其他相關稅金、搬運費以及為使資產(chǎn)達到可銷售狀態(tài)所發(fā)生的直接費用等。資產(chǎn)未來現(xiàn)金流量的現(xiàn)值應當按照預計資產(chǎn)持續(xù)使用過程中以及最終處置時所產(chǎn)生的未來現(xiàn)金流量,選擇恰當?shù)恼郜F(xiàn)率對其進行折現(xiàn)后的金額加以確定。預計資產(chǎn)未來現(xiàn)金流量的現(xiàn)值應當綜合考慮資產(chǎn)預計的未來現(xiàn)金流量、使用期限、折現(xiàn)率等因素。

四、資產(chǎn)減值的具體運用舉例

這里我們以固定資產(chǎn)的減值準備為例,在具體的計提固定資產(chǎn)減值準備工作中,按以下步驟進行:

第一步,考慮固定資產(chǎn)發(fā)生減值的跡象。

第二步,計算確定固定資產(chǎn)可收回金額:

在計算確定固定資產(chǎn)可收回金額時,首先,應計算固定資產(chǎn)的銷售凈價;其次,應計算預期從該資產(chǎn)的持續(xù)使用和使用壽命結束時的處置中形成的現(xiàn)金流量的現(xiàn)值;最后,企業(yè)應比較固定資產(chǎn)的銷售凈價和預期從該資產(chǎn)的持續(xù)使用和使用壽命結束時的處置中形成的現(xiàn)金流量的現(xiàn)值,取其較高者作為固定資產(chǎn)的可收回金額。其中,企業(yè)預期從該資產(chǎn)的持續(xù)使用和使用壽命結束時的處置中形成的現(xiàn)金流量的現(xiàn)值,主要取決于該固定資產(chǎn)的預計使用壽命、未來所產(chǎn)生的現(xiàn)金流量和折現(xiàn)率的選擇。預計使用壽命應以該項固定資產(chǎn)的尚可使用壽命為限;該資產(chǎn)未來所產(chǎn)生的現(xiàn)金流量一般應參照該資產(chǎn)在過去使用期間所產(chǎn)生的經(jīng)濟利益預計;折現(xiàn)率應反映貨幣時間價值的當前市場評價和資產(chǎn)特有風險。由于計算資產(chǎn)的未來現(xiàn)金流量現(xiàn)值均通過預計才能得到,因此,企業(yè)在預計固定資產(chǎn)未來現(xiàn)金流量時,需運用職業(yè)判斷,并根據(jù)謹慎原則的要求,充分考慮固定資產(chǎn)尚可使用壽命內(nèi)的風險因素。

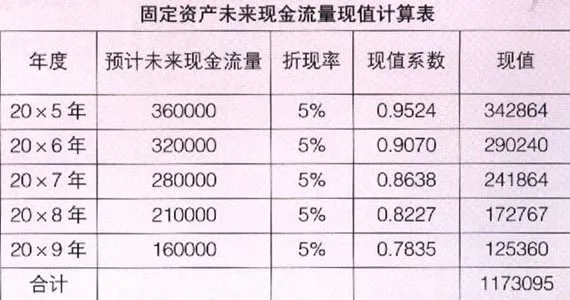

例如,20×4年12月31日,某出租汽車公司對購入的時間相同、型號相同、性能相似的出租車進行檢查時發(fā)現(xiàn)其可能發(fā)生減值。該類出租車銷售凈價總額為1000000元,尚可使用5年。預計其在未來4年內(nèi)產(chǎn)生的現(xiàn)金流量分別為:360000、320000、280000、210000元;第5年產(chǎn)生的現(xiàn)金流量以及使用壽命結束時處置形成的現(xiàn)金流量合計為160000元;在考慮相關風險的基礎上,公司決定采用5%的折現(xiàn)率。假設20×4年12月31日該出租車的賬面價值為1300000元,以前年度沒有計提固定資產(chǎn)減值準備。有關計算過程如表所示。

由表可見,企業(yè)預期從該資產(chǎn)的持續(xù)使用和使用壽命結束時的處置中形成的現(xiàn)金流量的現(xiàn)值為1173095元,大于其銷售凈價1000000元,所以其可收回金額為1173095元。

第三步,比較固定資產(chǎn)賬面價值與可收回金額:

該出租汽車公司出租汽車的賬面價值為1300000元,可收回金額為1173095元,其賬面價值大于可收回金額的差額為126905元(1300000-1173095=126905)。

第四步,進行賬務處理:

在具體計提固定資產(chǎn)減值準備時,企業(yè)應按固定資產(chǎn)賬面價值超過其可收回金額的部分計提減值準備。計提的固定資產(chǎn)減值準備,借記“營業(yè)外支出——計提的固定資產(chǎn)減值準備”賬戶,貸記“固定資產(chǎn)減值準備”賬戶。如果當期應計提的固定資產(chǎn)減值準備金額高于已計提的固定資產(chǎn)減值準備的賬面余額,企業(yè)應按其差額補提減值準備,借記“營業(yè)外支出——計提的固定資產(chǎn)減值準備”賬戶,貸記“固定資產(chǎn)減值準備”賬戶;如果當期應計提的固定資產(chǎn)減值準備金額低于已計提的固定資產(chǎn)減值準備的賬面余額,企業(yè)應將原已計提的固定資產(chǎn)減值準備全額轉回,借記“固定資產(chǎn)減值準備”賬戶,將屬于轉回的固定資產(chǎn)減值損失,貸記“營業(yè)外支出——計提的固定資產(chǎn)減值準備”賬戶,將兩者之間的差額,貸記“累計折舊”賬戶。該出租汽車公司的賬務處理如下:

借:營業(yè)外支出——計提的固定資產(chǎn)減值準備 126905

貸:固定資產(chǎn)減值準備 126905