對我國稅制改革的思考

2006-12-29 00:00:00張立郭奕辛

會計之友 2006年23期

【摘要】本文分析了我國稅收體制改革的重要意義及存在的問題,提出當前進行稅收制度改革的必要性與現實意義。

隨著經濟全球化地迅猛發展,中國加入世界貿易組織,我國正在全面推行整體經濟體制改革。十六大提出了全面建設小康社會的戰略目標,這些目標,個個同稅收運行相連,項項與稅制格局接壤。作為國家宏觀調控有力手段的稅收制度,也在不斷地調整之中,以適應市場經濟和世界經濟發展潮流的需要。

自2003年以來,我國啟動新一輪稅制改革。然而,在過去的幾年中,內外資企業所得稅并軌原地踏步,增值稅轉型微波微瀾,燃油稅改革擱淺,物業稅的改革僅限于個別城市的模擬空轉試點;似乎只有局部地區資源稅的上調,修訂后的《個人所得稅法》的正式施行,算得上是稅制改革的亮點。與1994年稅制改革的框架性、根本性相比,完善性、漸進性成為新一輪稅制改革的特點。而也正是這種研究一個、成熟一個、推行一個的逐步推行方式,促使我國在穩定地發展進步。

一直以來,稅收收入就在國家的財政收入中占據主體地位,成為一個國家實現宏觀調控的重要的資金來源,而稅收制度成為其實現宏觀調控的重要手段之一。我國現行的、1994年改革后的稅收制度,被公認為是新中國成立以來“規模最大、范圍最廣、內容最深刻、力度最強的全面性改革”。它主要實行了中央、地方的分稅制和增值稅的開征。具體而言,它全面改革了流轉稅制度,實行了以比較規范的增值稅為主體,消費稅、營業稅并行,內外統一的流轉稅制度;改革了企業所得稅和個人所得稅制度,實現了內資企業所得稅制度的統一和個人所得稅制度的統一;對資源稅和某些特別目的稅、財產稅、行為稅作了大幅度地調整。同時,采取了一系列清理稅收減免,嚴格稅收征管,堵塞稅收流失的措施。

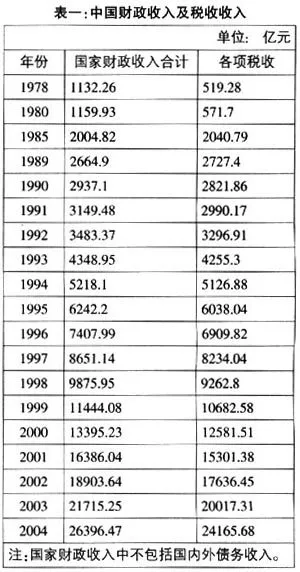

從表一、表二可以看到,自1984年稅制改革之后,從1985年開始,稅收收入在財政收入中占到九成多以上,1985年——1994年占到97%以上,從1996年開始我國的稅收收入占國家財政收入的百分比基本穩定在93.5%左右。1994年的稅制改革,雖然在稅制的內容上作了較大地調整,但是對于稅收占整個財政收入比重,并沒有較大地變化,對于我國財政政策的正常實施以及對經濟的穩定增長有著重要的意義。從1994年開始,雖然稅收在財政收入上的比重有下降的趨勢,但在稅收額絕對額上還是上升的,這一點與我國經濟本身的快速增長與加強稅收征管是分不開的。

一、1994年我國分稅制改革的重要意義

從1978年——2004年中央和地方財政收入及比重(具體數據可查閱國家統計局)可以明顯看到,1994年開始,中央的財政收入開始與地方的財政收入趨于持平;1999年開始,中央的財政收入呈現略高的趨勢,這對我國財政具有重要的意義。

(一)分稅制的改革,調整了財政分配格局,規范了財政分配關系,從機制上確保了中央財政收入增長快于地方財政增長,從分配關系上糾正了過去地方財政增長過快的不合理現象,增強了中央的財力,加強了中央對全國的宏觀經濟調控能力。

(二)分稅制對稅種分級劃分及“稅收返歸”和“轉移支付”的配套實施,有利于調動各地發展國民經濟、確保財政收入的積極性。

(三)全國統一稅收,堵塞了財源流失的漏洞,有利于預算的執行,財政增收非常明顯。分稅制加強了中央宏觀調控的作用,這對我國的統籌協調發展、穩健的財政政策的實施起到了積極作用。

二、現行稅收制度存在的若干問題

通過1994年的稅制改革和近十年來的逐步完善,我國初步建立了一套適應社會主義市場經濟體制需要的稅收制度,這對于保證財政收入、加強宏觀調控、深化改革、擴大開放、實現稅收增長與經濟增長的良性循環,起到了重要的作用。但現行的稅收制度仍存在著一些問題,需要相應地進一步改革,從而加強稅制對宏觀調控的力度,適應市場經濟和世界經濟發展潮流的需要。

(一)稅收收入雖然連年大幅度增長,但是稅收收入占GDP的比重不合理

2004年我國稅收占GDP的比重是19%,如果加上非稅收入、沒有納入預算的非規范收入,以及沒有計入的社會保障部分,估計總體政府收入超過30%(非規范的政府收入沒有確切的統計數據),已經達到或接近發達國家的水平(發達國家財政收支中一般包括社會保障,將其扣除后,稅收占GDP比重一般在20%左右)。

(二)稅制結構還不夠理想

很多專家對于當前稅種的設置、直接稅與間接稅的比例、地方稅的地位等方面提出質疑,建議在合理設置稅種的前提下實現稅制的簡化;合理調整直接稅與間接稅的比例,逐步加大前者在稅收總額中所占的比重,降低后者的比重;規范地方稅,提高地方稅收在稅收總額中所占的比重,并適當地將一部分地方稅的立法權下放給省級地方政府。

(三)各種稅種特別是增值稅、消費稅、企業所得稅、個人所得稅等主要稅種需要進一步完善

例如在增值稅方面,我國實行生產型增值稅,而西方多數國家已轉為消費型增值稅;我國一般納稅人僅限于法人,而國外增值稅的一般納稅人包括自然人、非法人團體等;我國增值稅僅在工業和商業貿易范圍內實行,而法、德、意、荷等涉及到農業、林業、漁業、建筑、交通甚至金融租賃等服務業;國外增值稅率日趨簡化統一,而我國還存在多種稅率,如17%、13%、6%、4%等,導致稅負不公平。所以,有專家提出我國應當分步實現對所有商品和勞務統一征收增值稅;分步實行消費型增值稅;稅率暫時維持0、13%、17%三檔;適時清理過多的稅收優惠;適當加大地方分享收入的比重等改革措施。

在增值稅的改革上,2004年我國率先以東北老工業基地作為增值稅轉型試點,將1994年稅改實行的生產型增值稅改為消費型增值稅。據測算,在生產型增值稅下,企業的稅收負擔要比在消費型增值稅下高出6個百分點。增值稅轉型可望給東北企業減負100多億元。這對于固定資產投資比重大而利潤漸薄的東北老工業企業來講,對其發展起到十分重大的推動作用。

(四)稅收的征收管理必須大力強化

目前來講,我國稅收法制性不強,剛性不足;稅收政策的制定也表現出一定的隨意性和臨時性,缺少透明度和規范性。

2006年是“十一五”規劃的開局之年。我國的稅制改革將繼續在中央的統一部署下,遵循“統一稅法、依法治稅、公平稅負、優化稅制、擴大稅基、合理分權”的指導思想,在“簡稅制、寬稅基、低稅率、嚴征管”的原則下,逐步推進以增強稅收對優化資源配置、調節收入再分配的作用,為企業創造公平競爭的環境,促進國民經濟持續、快速、協調、健康發展。