管理期權在項目投資決策中的應用

2006-12-29 00:00:00石俊山

會計之友 2006年23期

【摘要】本文就期權思想在企業投資活動中的各種應用加以分析,作為進一步探索我國企業財務管理新思路和新方法的基石。

財務管理發展至今,企業投資決策已形成一個比較成熟的體系。以折現現金流量(DCF)為基礎的凈現值法(NPV)由于能夠很好地滿足股東財富最大化的目標假設,因而成為企業進行長期投資決策時常用的方法。

但是,用凈現值法進行投資決策仍然具有嚴重的局限性:1.該理論建立在投資不可推遲的假設上,忽視了企業投資管理過程中的柔性,即企業可根據投資環境的發展變化而做出開始或追加以及放棄或緊縮投資的決策。2.該理論假設投資項目未來的現金流量是可以預測的。3.該理論運用對現金流量進行貼現的方法,貼現率的選擇具有很大的主觀性。4.該理論主要強調貨幣的時間價值和投資的風險價值,忽視了投資項目可能帶來的其他無形的收益。凈現值法的種種局限性,在一定程度上影響了企業投資決策的準確性。

而管理期權的出現,使得傳統財務管理中的許多難題得以解決,許多局限得以突破。期權(Option)作為一種衍生金融產品,其應用不僅僅局限于金融市場,而且推廣應用到了企業理財活動中,管理期權應運而生。管理期權的出現,促進了現代企業理財活動中新思路與新方法的發展。

一、應用管理期權進行投資項目評價的必要性

管理大師詹姆斯·范霍恩給出的管理期權(Managerial Option)的定義是:管理人員進一步做出決策來影響一個項目的預期現金流量、項目壽命或未來是否接受的靈活性。在企業的投資決策活動中,大多數的投資決策有三個重要特征,一是不可撤消性或不可逆性;二是未來回報的不確定性;三是管理者對投資時機的選擇余地。美國普林斯頓大學經濟學教授迪克西特和麻省理工學院經濟學教授平迪克認為:大多數投資決策的這三個特征之間的相互作用決定了投資者的最優決策。這種相互作用正是管理期權的核心。

許多經濟學家研究后指出,在大多數情況下,投資具有可推遲性(如新產品生產投資),這與項目本身的性質有關。只要某項投資具有可推遲性,在面臨外部不斷變換的市場環境(如價格、利率、經濟狀況等風險)的情況下,企業不要急于放棄,可能通過推遲現在的投資以獲得更多的收益,這取決于項目自身的發展。為了尋找更加有利的投資機會,推遲投資的權利就是一種管理期權。當然,獲得這項期權要先進行必要的投資,這些可看作期權的權利金。此時投資者只有權利而沒有義務進行投資,市場環境有利時,他行使期權;市場不利時,可以放棄進一步投資,其損失僅為權利金。

有些情況下,企業的投資活動遭遇挫折,未能實現預期的收益或收益水平相對較低,企業沒有必要硬著頭皮繼續下去,可以通過出售該項目的資產或把這些資產應用到企業的其它領域來實現企業的戰略轉移。在這里,投資項目具有放棄的價值,使用期權的方法,能很好地衡量這個價值,使企業的放棄行為理性化。運用傳統的凈現值法,在企業投資活動中,管理者只能被動地拒絕或接受某投資項目,而不是主動地利用資產和機會,這顯然與現實不符。如何把握機會,如何正確地估量機會的價值,管理期權為決策者準確估量機會的價值提供了方法。

運用期權定價理論可以突破傳統方法的束縛,使管理者的投資決策變得更科學、更可靠。

二、利用期權進行最佳投資時機的選擇

如果未來的情況是確定的,則最佳投資時機的選擇非常簡單。按照各個可行的投資時期分別計算其投資的凈現值,凈現值最大的投資時期就代表最佳投資時期。但是,未來往往是不確定的。在不確定情況下尋找最佳的投資時機,管理期權提供了一個合理的方法。

下面以一個具體的例子來說明這個問題:

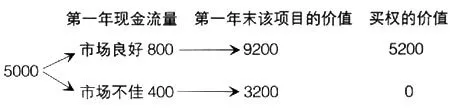

例1:某公司以4000萬元購買了一處油田的開采權,使用傳統方法計算,該項目未來全部現金流量的現值為5000萬元,因此其凈現值為1000萬元(5000-4000),可以現在進行開采,也可以在一年內決定該項目是否上馬。但是如果公司暫不開發,實際上是持有一個買權,約定價格為4000萬元,到期期限為1年,標的資產當前價格為該生產線營業現金流量的總現值。

不包括初始投資的未來現金流量的總現值為5000萬元,即該項目當前價值為5000萬元。如果第一年市場情況不理想,當年現金流量為400萬元,第一年末該項目的價值為3200萬元(該項目第一年后那部分現金流量的現值);如果第一年市場表現良好,當年現金流量為800萬元,第一年末該項目的價值為9200萬元。如圖:

從上圖可以看出,如果立即投資,可以多得第一年的現金流量800萬元或400萬元,但要冒投資凈現值小于0的風險——在市場情況不佳時項目凈現值為400+3200-4000=-400;如果等到第一年末再決定是否投資,會少得第一年的現金流量,但是可以避免第一年與市場情況不佳相聯系的投資虧損。

假定無風險利率為10%,根據二叉樹模型,可以求得這一等待1年的機會價值。

u=(9200+800)/5000=2

d=(3200+400)/5000=0.72

p=(1.10-0.72)/(2-0.72)=0.297

1-p=0.703

買權到期的期望現金流量為:

0.297×5200+0.703×0=1544萬元

利用無風險利率對上述現金流量進行折現,得到買權的價值為:

C=1544/1.10=1404萬元

由此我們得到這一等待機會的價值為1404萬元,也就是說,如果暫不投資,相當于持有一個價值為1404萬元的機會。而如果立即投資,相當于立即執行了上述買權,也就失去了這樣一個價值為1404萬元的機會,同時,得到了上述買權的內在價值:

5000-4000=1000萬元

如果第一年進行投資所得1000萬元小于所失1404萬元,則不應該放棄這樣一個等待機會。

在這個例子中,采用傳統的凈現值法進行評估,很容易得到立即進行開采的結論,但是這樣會大大降低該項目的價值。這是因為凈現值法完全忽略了石油公司的靈活性——公司具有選擇何時開采的權利。

可見,企業在進行相關項目的投資決策分析中,不能僅僅以項目的凈現值作為決策的依據,還要考慮這個項目是否具有期權的性質。如果有,就不應該僅僅要求凈現值大于零,而是應進一步要求項目的凈現值要大于其所隱含的期權的價值;如果忽略了這一點,那么企業很可能做出錯誤的決策,導致企業喪失有利的投資時機。

三、管理期權在后續項目投資中的應用

在實際工作中,經常遇到的問題是系列投資項目的決策問題。系列項目投資的最大特點就是后續項目的投資與否高度依賴于前面項目投資的成功。系列投資項目的決策難點在于,如果把一系列投資項目進行分離,分別進行單個的評估,很可能由于缺乏全局把握而取消先行項目的投資。如果運用期權的方法,則不會出現這種問題。

一個現在要決策的投資項目,也就是一個執行日期為今天的期權,資產的現在價格就是該項目預計現金流量的現值,執行價格就是項目的初始投資額。如果該項目兩年后可以進行后續開發,相當于擁有一個兩年的資產選擇權,在進行項目評價時,應該把這個選擇權的價值加到現在項目的凈現值中去,投資項目的價值=傳統的NPV+期權價值(C)。這就對凈現值法進行了修正。看下面的例子:

例2:某公司擬建設一條生產線,專門用于生產先進的手機。隨著通信企業對市場的不斷開拓,以及人們對于這種手機逐漸認可,市場前景廣闊。但是該項目的初始投資為10000萬元,預期現金流量的現值為8000萬元,根據傳統的凈現值法則,企業不應該上馬該項目。

但是,如果市場如企業所預期的那樣,企業在未來五年內可以決定是否對該生產線進行技術升級,以適應不斷發展的市場需求。即該項目含有一種增長期權,一期的投入使企業獲得了未來5年內進行二期建設的機會。現在運用期權定價方法重新對該項目進行計算,企業進行技術改造的成本為2000萬元,再升級后該生產線可以為企業帶來現金流量的現值為15000萬元,在各種市場條件下,現金流量的波動程度(方差)為0.08,從而:

基礎資產價值(S)=項目擴張產生的現金流量的現值=15000萬元

執行價格(K)=項目擴張的成本=2000萬元

基礎資產價值的方差=0.06

期權有效期(T)=擴張項目的有效期限=5年

假定無風險利率為(r)6%,根據Black-Scholes模型計算,買進期權價值C為3791萬元。

初始項目的凈現值=-2000萬元

具有擴張項目的凈現值=傳統的NPV(-2000)+期權價值(3791)=1791萬元

凈現值大于零,說明從企業的長遠戰略考慮,應該實施該生產線的投資建設。

通過上面的分析可以看到,按照傳統的方法進行投資決策,會使公司喪失許多寶貴的投資和成長機會。

四、利用期權評價放棄項目的價值

公司能夠在某一領域及時擴張是非常重要的,同樣,能夠從某一領域及時退出也是非常重要的。因為如果公司有限的資源被占用于應該及時退出的領域,必然會影響公司進入更有吸引力的領域,同樣會妨礙公司的長遠發展。

一般說來,企業投資項目的放棄價值比較低,以至于項目一旦上馬,不管市場形勢如何,資產的市場價值變為多少,只有繼續進行;但有的項目也有比較高的放棄價值,對于這類項目就存在著放棄項目的期權。在存在放棄期權的情況下,放棄項目的價值=傳統凈現值(NPV)+放棄期權價值(C)。看下面的例題:

例3:假定一家公司正在考慮一個10年期的項目。該項目為參與房地產合伙,需要初始投資1億美元;預期現金流量的現值為1.1億美元。盡管凈現值很小,只有1000萬美元,但是假定公司可以在未來10年里可以隨時放棄項目(將項目出售給其他合伙人);如果放棄,項目的凈殘值為5000萬美元(假定不變)。作為合伙人產生現金流量的現值的方差為0.06。

為了估計放棄期權的價值,將有關條件定義如下:

基礎資產價值(S)=項目現金流量的現值=110萬美元

執行價格(K)=放棄項目的殘值=50萬美元

基礎資產價值的方差=0.06

期權有效期=項目期限=10年

假定無風險利率為7%,則根據Black-Scholes模型計算,賣出期權的價值可以估計如下:

買進期權價值=19.41萬美元

由買進賣出期權價格的平價關系,可以得到賣出期權價值=3.77萬美元

從而得到帶有放棄期權的項目的價值=項目的凈現值(10萬美元)+賣出期權價值(3.77萬美元)=13.77萬美元

在進行項目評價時,必須考慮到這一放棄期權的價值;并且隨著剩余期限的縮短,放棄期權越來越有吸引力,因為剩余現金流量的現值將會減少。當放棄價值相對于剩下的未來現金流量來說有一個更高的現值,雖然項目仍然有利可圖,還是應該放棄它。放棄期權有價值的事實使公司的放棄行為理性化,當項目收益不能達到預期水平時,公司具有縮短或終止項目的靈活性。

同其它管理期權一樣,放棄的期權讓公司面臨的不確定情況變“好”時從中受益;而當不確定情況變“壞”時,又可以通過行使期權而減輕損失。當這種期權的價值足夠大時,認識到它的存在可以使一個拒絕某項目的信號變成接受該項目的信號。

將管理期權應用于投資決策,不是對傳統投資決策方法簡單的全盤否定,而是在保留傳統投資分析方法合理內涵(如貨幣的時間價值)的基礎上,對傳統投資分析方法所固有的缺陷進行了重大突破。作為一種動態評價方法,許多問題在引入期權理論后變得更容易理解和精確,增加了投資決策的合理性,帶來了投資決策方法的革命。