油田企業作業成本性態分析模型研究

2007-12-29 00:00:00張殿鋒

會計之友 2007年33期

【摘要】本文利用作業成本層次理論和基于作業的成本性態分析理論,對油田企業作業成本性態分析模型進行研究;結合實際建立油田企業成本性態分析模型,對兩類模型進行比較并提出應用思路。

一、成本性態分析理論

在成本會計學中,成本是指對企業生產經營過程中各種經濟資源耗費進行對象化計算的數額。簡言之,成本就是對象化的生產費用。成本性態分析隨著成本核算理念和方法的完善而不斷變化。由于研究的角度和應用目的不同,目前建立在作業成本基礎上的成本性態分析模型主要有以下兩類:

(一)作業層次理論下的成本分析思路

美國芝加哥大學的羅賓·庫珀和哈佛大學教授羅伯特·S·卡普蘭的研究是作業成本管理的重要里程碑,劃分出了生產作業的類型和層次:1.與單位相關的作業。該作業的數量或水平與生產的產品個體的數量或其他數量成比例。2.與批量相關的作業。該作業的發生是由生產的批量數而不是由單個產品引起的。3.與產品支持相關的作業,稱為產品支持性作業,該作業的發生是用于產品的生產和銷售,但獨立于實際產量或批量。4.與客戶支持相關的作業。稱為客戶支持性作業,該作業保證公司將產品銷售給個別客戶,但作業本身使銷售的產品或服務的數量獨立。5.與業務支持相關的作業。稱為業務支持性作業,該作業是進行業務的基本需要,它與產量或銷售無關。

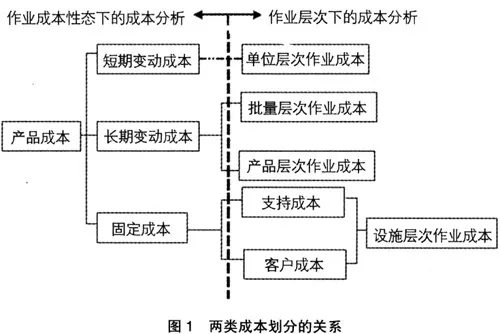

由上述的作業層次劃分,可以將作業成本分為:單位層次成本、批量層次成本、產品層次成本和設施層次成本。其中:單位層次成本是每一單位產品或服務所消耗的資源。如直接材料、直接人工成本;批量層次成本是一組產品或服務而非每一單位產品所消耗的資源,如定單處理、設備調試成本等;產品層次成本是為了支持特定的產品或服務而消耗的資源,它不能追溯到產品的單位個數或批數,如產品設計、下達工程變更指令成本等;設施層次成本是用于支持整個組織運作所消耗的資源,無法分配到特定的產品或服務,這方面的成本包括管理等費用,通常并為一個作業成本庫。設施層次成本要在全部產品中分配。相對于單位層次、批量層次和產品層次的成本而言,其作業成本向最終成本計算對象的歸集是由于其所處層次的相關因素決定的。將每一層次的成本之間動因的類型聯系起來,可以通過分析每一層次的成本動因,進一步化簡成本庫,相應地減少成本分析模型中的變量。作業成本層次理論下的成本分析模型為:

總成本=單位層次成本總額+批量層次成本總額+產品層次成本總額+設施層次成本總額

(二)作業成本性態下的成本分析思路

美國學者羅曼諾指出,成本動因“表示某一特定作業和一系列成本之間的因果關系”。成本動因可從不同的角度進行分類,以滿足不同的需要。基于作業的成本性態的研究,選擇從成本動因的屬性進行分類,把成本動因分為數量基礎成本動因(Volume-Based Cost Driver)和作業基礎成本動因(Activity-Based Cost Driver)。一是與數量相關的成本動因,也稱為數量基礎成本動因,一般指傳統成本計算方法下的成本動因,導致短期變動成本的發生,是短期變動成本分配的依據;二是與作業量相關的成本動因,也稱為作業基礎成本動因,它導致了長期變動成本的發生,是長期變動成本分配的依據。這種成本動因繁多,常用的作業基礎成本動因包括生產批次、生產指令數、工藝變更指令數、計劃的技術復雜性等。

在作業成本法下,用成本動因來解釋成本性態,可將成本劃分為三類:

1.短期變動成本,如直接材料、直接人工、機器能量成本等,短期內與產品產量成比例變動,故以數量基礎動因來歸納這些成本。2.長期變動成本也稱為作業成本。它們以作業為基礎,并隨作業量的變動而變動,且變動所需時間比較長,故以非數量作為成本動因。作業量的變化與長期變動成本的變化并不是同步進行的,兩者之間往往存在一個時間差,其本期作業的增減變動并不一定立即引起本期長期變動成本相應變化,其影響可能要到下期或更長時間才能顯示出來。而這一點恰恰是長期變動成本與短期變動成本的區別所在。正是由于長期變動成本的這一特點,在傳統成本計算系統中,通常把這部分視為固定成本。3.固定成本。在一個給定時期內,不隨任何數量和作業的變動而變動的成本。在作業成本法下,企業中有一部分輔助作業無法歸集到某個作業中心,并通過作業動因追溯到產品中,但是這部分作業是維持企業正常經營所必不可少的。

基于作業的成本性態分析下的成本分析模型可以定義為:

總成本=短期變動成本總額+長期變動成本總額+固定成本總額

上述的作業層次理論與基于作業的成本性態分析將產品成本從不同角度進行分類,這兩種分類存在密切的關系,如圖1所示。

二、油田企業成本發展要求

按照作業系統對油田企業的成本進行劃分,并且對各作業成本進行成本性態分析,體現了油田企業成本發展的要求。一方面,運用作業基礎成本性態分析,將油田企業總成本按照成本性態分別歸類,有助于管理者有的放矢地開展工作,它為應用作業成本法進行短期和長期的決策分析以及制定和實施全面的責任預算等工作奠定了定性分析的基礎;另一方面,運用成本性態分析所建立的成本性態分析模型,又為成本、利潤等要素的預測和決策工作以及作業基礎本量利分析提供了定量分析的依據。因此,作業基礎成本性態分析在油田企業經營決策和管理中具有十分廣泛和重要的意義:

(一)成本性態分析是油田企業采用作業成本法計算油氣產品成本的前提條件

石油開采具有清晰的作業流程,能夠確定生產過程中發生的作業,在此基礎上按照成本性態對成本進行分類,正確區分不同類型的成本,是進行作業成本計算的基礎。

(二)成本性態分析為分析成本—業務量—利潤之間的相互依存關系提供了方便

油田企業對產量指令性的指標和追求利潤,通常會造成成本壓力。如何處理好產量、成本和利潤三者的矛盾也是油田企業成本發展需要解決的問題。依據作業基礎成本性態建立的成本性態分析模型是一個總成本性態方程,對歷史數據進行分析和研究,并在此基礎上進行預測、決策和控制活動。

(三)成本性態分析可以作為評價各作業中心工作業績的基礎

油田企業成本事后控制機制也是成本管理發展的要求。企業控制程序一個很重要的部分就是通過比較實際指標值與計劃(預算)指標值以衡量、評價實際工作的業績。通過成本性態分析,可以區分可控的變動成本和不可控的固定成本。企業應當以可控成本的消耗情況來評價各作業中心的工作業績。

三、油田企業成本構成

按照油氣生產流程并結合油田的實際,可以將油氣開采過程分為五個基本的生產作業系統(作業成本法下稱作業中心),即提升作業系統、集輸作業系統、注水作業系統、井下作業系統、運輸系統及其它輔助生產系統。

依據油氣開采的基本工藝流程進行的五項作業劃分,就有了五項主要的作業成本:提升作業系統成本、注水作業系統成本、集輸作業系統成本、井下作業系統成本和運輸作業系統成本。筆者按照分系統核算原則,將提升、注水和集輸三大生產系統作為生產作業的核心進行成本分析。

提升作業系統成本的界定為從采油井到聯合站之間主要為采集油氣所發生的相關成本費用。注水作業系統成本界定為從供水水源至注水井口區間內所發生的相關成本費用。集輸作業系統成本界定為從聯合站到集輸公司的油氣交接點以及聯合站到污水外排口區間內的相關成本費用。

其他輔助生產成本主要包括井下作業系統成本和運輸系統成本。作業系統成本界定為所有作業項目的相關成本費用。

四、油田企業基于作業的成本層次分析

油田企業作業層次成本分析模型設計的關鍵是生產經營指標概念的引入。生產經營指標是各種成本動因量的結合,是以產量為中心的各種經營信息、各種生產工作量指標;是作業成本層次理論與油田企業成本結合的切入點。生產經營指標可分為兩類:一類是隨產量變動而變動的生產工作量指標,如提液量、注水量和油氣處理量;另一類是不隨產量變動而變動的經營基礎指標,如井站數量等。在提升、注水和集輸作業系統中發生的環境成本、人工成本等設施層次作業,支持作業系統的正常運行。

提升作業系統的成本費用主要包括材料費、動力費、生產人員工資及附加費、油氣資產折舊折耗、修理費、運輸費、青苗賠償費等,影響成本變化的主要生產指標包括油氣井數、提液量、生產方式和綜合含水率等。材料費主要劃分為化學藥劑、井口及配件、抽油機配件、計量站耗材、其他材料五個大類;電力消耗支出主要包括抽油機耗電、電泵耗電、其他耗電;修理費主要包括設備維修、地面工程維修,設備維修主要是車輛、電焊機等活動設備維修和分離器、加熱爐、抽油機、電力設施等固定設備維修;地面工程維修包括計量站維修和管線維修;運費主要包括單井拉油等支出。在提升作業系統中,提液量是隨產量變動而變動的生產工作量指標,開井數量、井次數量是不隨產量變動而變動的經營基礎指標。在提升作業系統中,電費、藥劑費等費用的發生,隨著提液量這一生產工作量指標的變動而變動,它們是單位層次的作業成本;直接材料、水費、燃料費、油井措施作業費、油井維護費、運輸費等費用的發生,與開井數量、井站數量、井次數和運輸臺班等經營基礎指標有關,是批量層次的作業成本;人工成本、折舊及攤銷費用、環境成本、管理費用等為提升作業系統的運行提供了必須的人力、管理和機器設備,是設施層次作業成本。提升作業成本層次的分析如圖2所示。

在注水作業系統中,費用主要包括材料費、動力費、人員工資及附加費、注入井、站、管網的折舊折耗等。影響成本變化的主要生產指標包括注入井數、注入量、注入方式、注入物質等。直接材料主要發生在注水站和水源井,成本的發生與注水站數和開井數等經營基礎指標有關,注水井測試費用、維修費等的發生與井次有關,運輸費用的發生與動因臺班相關,這幾類成本費用屬于批量層次的作業成本范疇;電費、水費、燃料費、藥劑費等隨著注水量這一生產工作量指標的變動而變動,是單位層次成本范疇;人工成本、折舊及攤銷費用、環境成本、管理費用等也為注水作業系統的運行提供了必需的人力、管理和機器設備,是設施層次作業成本。

在集輸作業系統中,直接材料費、藥劑費、電費、燃料費、維修費用等隨著油氣處理量這一生產工作量指標的變動而變動,是單位層次作業成本范疇,運輸費用與臺班相關,屬于批量層次的作業成本范疇;人工成本、折舊及攤銷費用、環境成本、管理費用等也為注水作業系統的運行提供了必需的人力、管理和機器設備,是設施層次作業成本。

對油田企業來說,只有油氣產品這一單一產品,產品層次成本與并且只與產品種類有關,與產品產量和批次無關,油田企業作業層次理論下的總成本模型可以建立為:

各作業系統成本=單位層次成本+批量層次成本+設施層次成本

油田企業總成本=∑各作業系統成本

五、油田企業作業成本性態分析

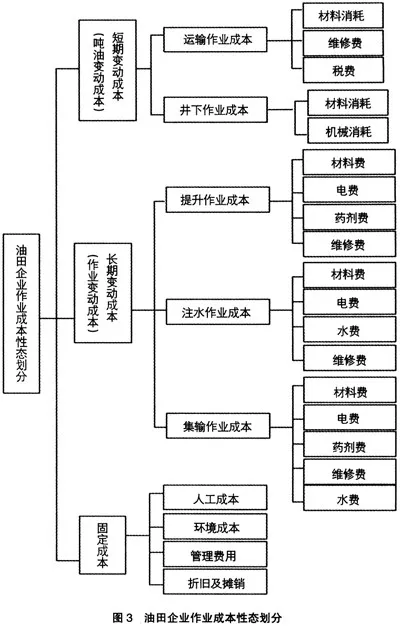

油田企業作業成本性態分析是根據基于作業的成本性態分析理論與方法,結合油田企業生產成本的構成特點,將油氣生產成本劃分為短期變動成本、長期變動成本和固定成本三類,并按照不同成本的構成因素分析研究各類型成本的變化特點、變化規律和變化趨勢等成本習性。在五項作業成本中,運輸作業系統成本與井下作業系統成本(包括措施增油作業成本和維護作業成本)依據歷史數據的產油量進行分攤,形成噸油作業成本,這兩類作業成本直接隨產油量的變動而變動,可以將其劃分為短期變動成本;提升作業成本、注水作業成本、集輸作業成本這三項在較長的生產時間內是與各自的作業量即提液量、注水量、油氣處理量成比例變動的成本,可以劃分為長期變動成本;在油氣生產過程中與產油量和作業量沒有直接關系的成本如折舊攤銷費用、人工成本、管理費用和環境成本可以作為固定成本。油田企業作業成本性態劃分如圖3所示。

根據油氣企業作業成本性態的劃分,結合油田經營管理的實際,可建立作業成本性態分析模型如下:

總成本=短期變動成本(噸油變動成本)+長期變動成本+固定成本=噸油變動成本+(提升作業系統成本+注水作業系統成本+集輸作業系統成本)+人工成本+管理費用+折舊及攤銷費用+環境成本

六、兩類模型的應用比較

油田企業作業成本層次模型在預算角度方面應用顯現出了優勢,可用于年度成本預算或者是新開發項目的測算。如確定生產經營指標;選取作業標準成本;測算上報的目標成本;進行目標成本對比分析;制定優化調整方案;確定最終的目標成本。

油田企業作業成本性態模型在實際的生產角度方面應用本量利分析模型,主要是經濟產量、優化作業量和成本控制方面的應用。在石油價格水平一定的情況下,確定成本臨界點的經濟產量;在產量和價格一定的情況下,確定合理的作業量來實現保本、獲利。