基于比較視角下交易性金融資產(chǎn)核算特點(diǎn)分析

2007-12-29 00:00:00王新紅

會(huì)計(jì)之友 2007年33期

【摘要】本文就交易性金融資產(chǎn)的會(huì)計(jì)處理與原短期投資會(huì)計(jì)處理的差異進(jìn)行對(duì)比,說(shuō)明交易性金融資產(chǎn)的核算特點(diǎn),并就差異對(duì)企業(yè)損益的影響進(jìn)行分析,以對(duì)企業(yè)執(zhí)行新準(zhǔn)則有所幫助。

隨著經(jīng)濟(jì)的發(fā)展與市場(chǎng)競(jìng)爭(zhēng)的激烈以及企業(yè)理財(cái)觀念與資本運(yùn)作能力的增強(qiáng),對(duì)外投資對(duì)企業(yè)日益重要,從2006年2月15日財(cái)政部頒布的新企業(yè)會(huì)計(jì)準(zhǔn)則看, 規(guī)范有關(guān)投資的確認(rèn)、計(jì)量和披露的準(zhǔn)則有《企業(yè)會(huì)計(jì)準(zhǔn)則第2號(hào)——長(zhǎng)期股權(quán)投資》、《企業(yè)會(huì)計(jì)準(zhǔn)則第22 號(hào)——金融工具的確認(rèn)和計(jì)量》和《企業(yè)會(huì)計(jì)準(zhǔn)則第37 號(hào)——金融工具列報(bào)》,與2001年頒布的企業(yè)會(huì)計(jì)準(zhǔn)則相比發(fā)生了較大變化,新準(zhǔn)則有關(guān)投資的部分與原投資準(zhǔn)則相比,在名稱、內(nèi)容、核算范圍、計(jì)量等方面都發(fā)生了較大的變化。

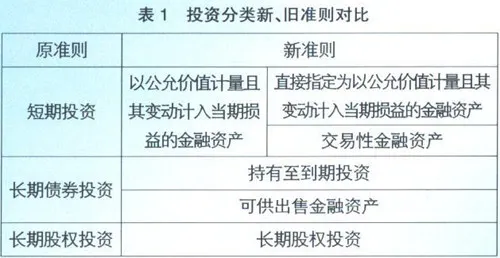

一、新舊準(zhǔn)則關(guān)于投資的劃分類別存在差異

原準(zhǔn)則將投資按可變現(xiàn)性和目的不同分為短期投資和長(zhǎng)期投資。短期投資通常易于變現(xiàn),且持有時(shí)間較短,不以控制被投資單位為目的。作為短期投資應(yīng)當(dāng)符合兩個(gè)條件:一是能夠在公開(kāi)市場(chǎng)進(jìn)行交易,并且有明確市價(jià),例如各種上市的股票和債券;二是持有投資作為剩余資金的存放形式,并保持其流動(dòng)性和獲利性,這一條件取決于管理當(dāng)局的意圖。不符合上述條件的投資作為長(zhǎng)期投資。長(zhǎng)期投資分為長(zhǎng)期債權(quán)投資和長(zhǎng)期股權(quán)投資。

新準(zhǔn)則將投資按照目的不同分為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)、持有至到期投資、可供出售金融資產(chǎn)和長(zhǎng)期股權(quán)投資,見(jiàn)表1。

以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)分為交易性金融資產(chǎn)和直接指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)。交易性金融資產(chǎn)類似于原來(lái)的短期投資,可以分為三類:一是為了近期內(nèi)出售的金融資產(chǎn),比如,企業(yè)以賺取差價(jià)為目的從二級(jí)市場(chǎng)購(gòu)入的股票、債券、基金等;二是屬于進(jìn)行集中管理的可辨認(rèn)金融工具組合的一部分,且有客觀證據(jù)表明企業(yè)近期采用短期獲利方式對(duì)該組合進(jìn)行管理;三是屬于衍生工具(注:被指定為有效套期工具的衍生工具、屬于財(cái)務(wù)擔(dān)保合同的衍生工具、與在活躍市場(chǎng)中沒(méi)有報(bào)價(jià)且其公允價(jià)值不可能可靠計(jì)量的權(quán)益工具投資掛鉤并須通過(guò)交付該權(quán)益工具結(jié)算的衍生工具除外)。直接指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn),主要是企業(yè)基于風(fēng)險(xiǎn)管理、戰(zhàn)略投資需要等所作的指定。比如,企業(yè)準(zhǔn)備運(yùn)用衍生工具對(duì)某持有至到期債券投資進(jìn)行套期保值,但由于套期有效性未能達(dá)到套期保值準(zhǔn)則規(guī)定的條件而無(wú)法運(yùn)用套期會(huì)計(jì)方法。在這種情況下,將該持有至到期債券投資直接指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益類,可以更好地反映企業(yè)風(fēng)險(xiǎn)管理的實(shí)際,提供更相關(guān)的會(huì)計(jì)信息。

新會(huì)計(jì)準(zhǔn)則下有關(guān)投資業(yè)務(wù)核算設(shè)置的一級(jí)會(huì)計(jì)科目主要有:“交易性金融資產(chǎn)”、“可供出售金融資產(chǎn)”、“持有至到期投資”和“長(zhǎng)期股權(quán)投資”。

二、原準(zhǔn)則中的短期投資與新準(zhǔn)則中交易性金融資產(chǎn)會(huì)計(jì)核算的比較分析

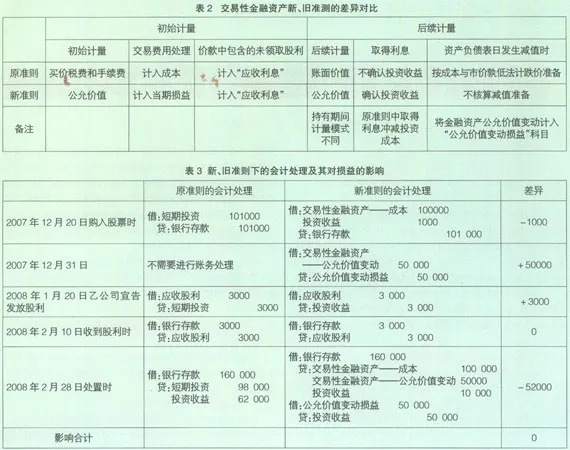

原準(zhǔn)則中的短期投資在新準(zhǔn)則中為交易性金融資產(chǎn)。交易性金融資產(chǎn)新舊準(zhǔn)則的差異主要體現(xiàn)在初始計(jì)量、后續(xù)計(jì)量和處置時(shí)。

(一)交易性金融資產(chǎn)初始計(jì)量的差異分析

原準(zhǔn)則規(guī)定短期投資取得時(shí)的成本包括購(gòu)買時(shí)支付的買價(jià)、稅費(fèi)、手續(xù)費(fèi)等相關(guān)費(fèi)用。實(shí)際價(jià)款中包含的已宣告但尚未領(lǐng)取的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的債券利息作為企業(yè)的債權(quán)計(jì)入“應(yīng)收股利”或“應(yīng)收利息”。

新準(zhǔn)則規(guī)定交易性金融資產(chǎn)應(yīng)當(dāng)按照取得時(shí)的公允價(jià)值作為初始確認(rèn)金額(不含應(yīng)收股利和應(yīng)收利息),相關(guān)的交易費(fèi)用在發(fā)生時(shí)計(jì)入“投資收益”。新《企業(yè)會(huì)計(jì)準(zhǔn)則第38號(hào)——首次執(zhí)行企業(yè)會(huì)計(jì)準(zhǔn)則》十四條和十五條規(guī)定,在首次執(zhí)行日,企業(yè)應(yīng)將所有金融資產(chǎn)重新劃分,劃分為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn),應(yīng)在首次執(zhí)行日按照公允價(jià)值計(jì)量,公允價(jià)值與原賬面價(jià)值之間的差額調(diào)整留存收益。

因此,新準(zhǔn)則執(zhí)行時(shí),按公允價(jià)值計(jì)量的資產(chǎn)價(jià)值波動(dòng)體現(xiàn)在當(dāng)期收益中,則不排除部分上市公司在新舊準(zhǔn)則交替時(shí)將其潛虧顯形化的可能,間接提高其未來(lái)收益水平。

(二)交易性金融資產(chǎn)后續(xù)計(jì)量的差異分析

原準(zhǔn)則規(guī)定短期投資持有期間所獲得的利息或現(xiàn)金股利,不應(yīng)當(dāng)確認(rèn)投資收益,應(yīng)在實(shí)際分得時(shí)作為投資的收回沖減投資成本;資產(chǎn)負(fù)債表日短期投資按成本與市價(jià)孰低法計(jì)價(jià),市價(jià)低于成本的,計(jì)提短期投資跌價(jià)準(zhǔn)備,市價(jià)高于投資成本的,按投資成本的原賬面價(jià)值作為期末賬面價(jià)值。

新準(zhǔn)則規(guī)定企業(yè)持有的以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益金融資產(chǎn)持有期間取得的利息或現(xiàn)金股利,應(yīng)當(dāng)確認(rèn)為投資收益;資產(chǎn)負(fù)債表日,企業(yè)應(yīng)將以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)公允價(jià)值變動(dòng)計(jì)入當(dāng)期損益,即計(jì)入“公允價(jià)值變動(dòng)損益”科目。

按照新會(huì)計(jì)準(zhǔn)則的規(guī)定,企業(yè)在收到現(xiàn)金股利或利息時(shí)將其反映在企業(yè)的損益中,更能真實(shí)地反映企業(yè)每期通過(guò)投資獲得的收益金額,但是也不排除有些上市公司利用這點(diǎn)調(diào)節(jié)利潤(rùn)。另外,新準(zhǔn)則中短期投資的成本始終不變,而且能在期末反映企業(yè)短期投資的真實(shí)價(jià)值。而原準(zhǔn)則原始投資的投資成本隨著股利的發(fā)放在不斷變化,不便于查看其原始投資額;資產(chǎn)負(fù)債表日當(dāng)投資成本低于市價(jià)時(shí)不能如實(shí)反映投資的真正價(jià)值。此時(shí),新準(zhǔn)則的變化無(wú)疑使短期投資者當(dāng)年的利潤(rùn)增加。

(三)交易性金融資產(chǎn)處置時(shí)的差異分析

原準(zhǔn)則規(guī)定短期投資處置時(shí),處置凈收入與短期投資成本(短期投資賬戶余額)或賬面價(jià)值(短期投資成本減短期投資跌價(jià)準(zhǔn)備后的余額)之間的差額確認(rèn)為投資收益。

新準(zhǔn)則規(guī)定處置交易性金融資產(chǎn)時(shí),該交易性金融資產(chǎn)的公允價(jià)值與初始入賬金額之間的差額應(yīng)確認(rèn)為投資收益,同時(shí)調(diào)整公允價(jià)值變動(dòng)損益。

執(zhí)行原準(zhǔn)則時(shí)處置產(chǎn)生的投資收益即為與原開(kāi)始投資時(shí)相比是賠還是賺,沒(méi)有考慮時(shí)間的因素,新準(zhǔn)則中處置產(chǎn)生的投資收益考慮了該投資的公允價(jià)值變動(dòng)產(chǎn)生的損益。如果該投資在持有期間增值,按原準(zhǔn)則處置時(shí)產(chǎn)生的收益將大于按新準(zhǔn)則時(shí)的收益,而新準(zhǔn)則將這些收益實(shí)現(xiàn)在不同期間,不便于企業(yè)由此在某個(gè)期間因虧損而操縱利潤(rùn)。

以上在初始計(jì)量、后續(xù)計(jì)量和處置時(shí)的差異可用表2直觀說(shuō)明。

三、交易性金融資產(chǎn)會(huì)計(jì)核算對(duì)企業(yè)損益的影響分析

由于新舊投資準(zhǔn)則在短期投資的初始計(jì)量、后續(xù)計(jì)量和處置時(shí)的規(guī)定不同,所以它們?cè)跁?huì)計(jì)處理上也會(huì)有許多差異。下面筆者通過(guò)具體例子說(shuō)明其變動(dòng)及其對(duì)企業(yè)損益的影響。

例1:甲公司于2007年12月20日購(gòu)入乙公司流通股票10000 股,每股市價(jià)10 元,發(fā)生交易費(fèi)用1000 元,款項(xiàng)已用銀行存款支付。12月31日,該股票每股市價(jià)是15元。2008 年1 月20 日乙公司宣告發(fā)放現(xiàn)金股利,每股0.3 元。2 月10日,甲公司收到現(xiàn)金股利3000元,2008年2 月28 日將該項(xiàng)投資出售,售價(jià)為160000 元。其會(huì)計(jì)處理見(jiàn)表3。

從例1可以看出,按照原準(zhǔn)則,2007年底,甲公司短期投資賬面余額為101 000元,沒(méi)有產(chǎn)生任何損益;新準(zhǔn)則下其賬面余額為150 000元,收益49 000元。2008年2月28日,按照原投資準(zhǔn)則其賬面余額為98 000元,沒(méi)有產(chǎn)生任何損益;新準(zhǔn)則下該投資賬面余額為150 000元,產(chǎn)生收益為3000元。處置時(shí),原準(zhǔn)則處理產(chǎn)生62 000元收益;新準(zhǔn)則產(chǎn)生10 000元收益。

綜上所述,如果在資產(chǎn)負(fù)債表日公允價(jià)值發(fā)生變動(dòng)時(shí),新準(zhǔn)則將其視為企業(yè)的損益;而原準(zhǔn)則按照成本與市價(jià)孰低計(jì)提減值準(zhǔn)備,而這意味著如果市價(jià)即公允價(jià)值高于短期投資的賬面價(jià)值。與原準(zhǔn)則相比,執(zhí)行新準(zhǔn)則時(shí)企業(yè)的當(dāng)期利潤(rùn)將會(huì)增大。當(dāng)公允價(jià)值低于賬面價(jià)值時(shí),處置時(shí)新舊準(zhǔn)則產(chǎn)生的損益是相同的,不同的只是初始計(jì)量和持有期間獲得利息或股利時(shí)的處理不同所導(dǎo)致企業(yè)的不同時(shí)期收益不同。總之,在整個(gè)短期投資持有期間,對(duì)影響總額是沒(méi)有變化的,但新準(zhǔn)則的變化對(duì)企業(yè)不同時(shí)期的損益分布產(chǎn)生了影響。