關于新所得稅準則對企業所得稅核算影響的研究

2007-12-29 00:00:00楊榮軍楊超

會計之友 2007年33期

基金項目:本文為棗莊學院2006年院級立項課題“新會計準則對企業納稅影響的研究”的階段性成果

【摘要】2006年2月,財政部發布的《企業會計準則第18號——所得稅》是我國所得稅會計的一次重大改革。由于新準則與現行制度差異較大,可以預見新準則實施后將對企業所得稅核算產生一定的影響。本文對此進行探討。

2006年2月,財政部發布了38項具體會計準則和1項基本會計準則,自2007年1月起在上市公司施行,其中對企業所得稅核算影響最明顯也最直接的是《企業會計準則第18號—所得稅》準則(以下簡稱新準則)。新準則在充分借鑒《國際會計準則第12號—所得稅》的基礎上,提出以暫時性差異取代時間性差異,明確要求企業在進行所得稅核算時放棄應付稅款法、遞延法以及利潤表債務法,采用資產負債表債務法。

一、新舊所得稅會計準則的比較

原有關所得稅處理的相關文件主要有《企業所得稅會計處理的暫行規定》、《企業會計準則——所得稅》征求意見稿以及《企業會計制度》中關于企業所得稅會計處理的規定(以下統稱舊制度)。新準則與舊制度的主要差異表現在以下幾個方面:

(一)計稅基礎不同

舊制度從收入費用觀出發,強調企業收入和費用與納稅收益和納稅扣除之間的差異,主要從發生額和利潤表的角度進行分析。在這種計稅基礎上,舊制度將會計收益與應稅所得之間的差異分為永久性差異與時間性差異,并分別采取不同的核算方法;新準則從資產負債觀出發,強調企業在某一特定時日資產、負債的賬面價值與該資產、負債的計稅基礎之間存在的差異,主要從余額和資產負債表的角度進行分析。在這種計稅基礎上,新準則將會計收益與應稅所得之間的差異分為永久性差異與暫時性差異,并將暫時性差異對企業的影響分為遞延所得稅資產和遞延所得稅負債分別加以處理。

(二)所得稅會計核算方法不同

舊制度要求企業采用應付稅款法和納稅影響會計法核算所得稅:在應付稅款法下,會計收益與應稅所得之間的差異在當期全部確認。在納稅影響會計法下(主要指遞延法),會計收益與應稅所得之間的差異分別確認為遞延稅款借項和遞延稅款貸項;新準則要求采用資產負債表債務法核算所得稅,將暫時性差異分為應納稅暫時性差異和可抵稅暫時性差異,并根據所存在的應納稅暫時性差異確認遞延所得稅負債,根據所存在的可抵稅暫時性差異確認遞延所得稅資產。

(三)對本期虧損處理不同

舊準則規定,對于可結轉后期尚可抵扣的虧損,在虧損彌補當期不確認所得稅利益;在新準則中,對于能夠結轉后期的尚可抵扣的虧損,應當以可能獲得用于抵扣尚可抵扣的虧損的未來利潤為限,確認為遞延所得稅資產,是一種后轉抵減所得稅的利益在虧損當年確認的當期確認法。

(四)減值確認與計量不同

舊制度對遞延稅款借項計提減值準備未做規定;新準則規定,企業應在資產負債表日對遞延所得稅資產的賬面價值進行復核,如果未來期間很可能無法獲得足夠的應納稅所得額用以抵扣遞延所得稅資產利益,應當減記遞延所得稅資產的賬面價值。如果在可能獲得足夠的應納稅所得額時,減記的金額應當轉回。

二、新所得稅會計準則中幾個特殊概念的解析

(一)計稅基礎

新準則規定,企業在取得資產、負債時,應當確定其賬面價值和計稅基礎。賬面價值是指某科目的賬面余額減去相關的備抵項目后的凈額(賬面余額是指某科目的賬面實際余額,不扣除作為該科目備抵的項目)。計稅基礎是一個按稅法規定可在將來計入成本或費用中抵扣的資產或負債的數額,正確理解計稅基礎的含義對于掌握新準則具有重要意義。計稅基礎分為資產的計稅基礎和負債的計稅基礎:資產的計稅基礎指企業收回資產賬面價值的過程中,計算應納稅所得額時按稅法規定可以從應稅經濟利益中扣除的金額,即該資產的計稅基礎=該資產允許計入成本費用抵扣的歷史成本-按稅法規定形成的折舊或攤銷額

例1:2006年12月企業購入一臺價格為80000元的設備,預計使用10年,無殘值,會計采用直線法計提折舊,稅法采用年數總和法計提折舊,2007年會計上計提折舊8000元,稅務上計提折舊16000元,該設備的賬面價值為80000-8000=72000元,計稅基礎為80000-16000=64000元。負債的計稅基礎是指負債的賬面價值減去未來期間計算應納稅所得額時按稅法規定可予抵扣的金額。例如,企業預提產品保修費用100萬元,稅法規定此類費用實際支付后才能抵扣應稅所得,該預提費用的賬面價值為100萬元,計稅基礎=100-100=0萬元

(二)暫時性差異

確定資產負債的賬面價值與計稅基礎是為了確定暫時性差異,并最終確定所得稅資產和所得稅負債。暫時性差異是指某項資產或負債的賬面價值與計稅基礎之間的差額,該差額在以后會計期間資產收回或負債償還時,會產生應稅所得或扣除金額。

例2:企業購入一批存貨,實際成本為100萬元,期末提取存貨跌價準備40萬元,該存貨的賬面價值為100-40=60萬元,在未來銷售這批存貨時可以從應稅經濟利益中扣除的存貨成本金額為100萬元,該存貨的計稅基礎為100萬元,暫時性差異為100-60=40萬元

例3:某房地產公司預收商品房銷售款500萬元,稅法規定,首先按20%的利潤率計算預繳額應計入當期的應納稅所得額,則該預收賬款的賬面價值為500萬元,未來期間不征稅的金額為500×20%=100萬元,計稅基礎=500-100=400萬元

(三)應納稅暫時性差異和可抵扣暫時性差異

按對未來期間應稅金額的影響,暫時性差異又可分為應納稅暫時性差異和可抵扣暫時性差異。在確定未來應收回資產或清償負債期間的應納稅所得額時,將導致產生應稅金額的暫時性差異,稱為應納稅暫時性差異;在確定未來應收回資產或負債期間的應納稅所得額時,將導致資產可抵扣金額的暫時性差異,稱為可抵扣暫時性差異。當某項資產的賬面價值大于計稅基礎,或某項負債的賬面價值小于計稅基礎時,將產生應納稅暫時性差異。反之,將產生可抵扣暫時性差異。

例4:某公司無形資產原賬面余額為300萬元,在企業改制過程中增值100萬元,該資產的賬面價值=300+100=400萬元。稅法規定評估增值不能抵稅,可抵稅的是原始成本,即該資產的計稅基礎為300萬元,產生應納稅暫時性差異=400-300=100萬元。

例5:某公司2006年12月31日短期投資賬面余額為160萬元,根據成本與市價孰低原則計提短期投資跌價準備20萬元,稅法規定此類跌價準備金不得在稅前扣除,則該資產的賬面價值為160-20=140萬元,計稅基礎為160萬元,產生可抵扣暫時性差異=160-140=20萬元

(四)遞延所得稅資產和遞延所得稅負債

暫時性差異對未來所得稅的影響金額確認為遞延所得稅資產或遞延所得稅負債。“遞延所得稅資產”的借方登記“遞延所得稅資產”增加額,貸方登記“遞延所得稅資產”減少額。“遞延所得稅資產”借方余額為資產,表示將來可以少交的所得稅金額。“遞延所得稅負債”的貸方登記“遞延所得稅負債”增加額,借方登記“遞延所得稅負債”減少額。“遞延所得稅負債”貸方余額為負債,表示將來應交的所得稅金額。

三、資產負債表債務法應用舉例

根據資產負債表債務法對所得稅進行會計處理包括以下三步:1.根據稅法對稅前會計利潤進行調整,得出應納稅所得額后計算得出應交所得;2.依據資產或負債的賬面價值與計稅基礎確定累計暫時性差異,據此計算遞延所得稅資產或遞延所得稅負債的賬面余額;3.運用倒軋的方法計算所得稅費用,計算公式為:本期所得稅費用=應交所得稅+(遞延所得稅負債年末余額—遞延所得稅負債年初余額)-(遞延所得稅資產年末余額-遞延所得稅資產年初余額)。舉例如下:

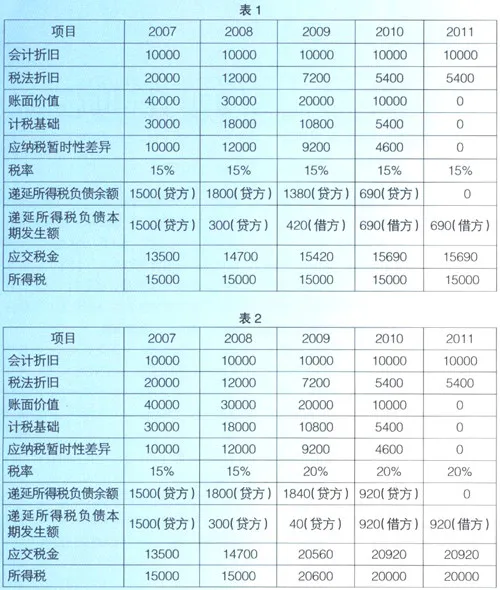

例6:某企業于2006年底購入一臺價格為5萬元的設備,預計使用5年,無殘值,會計采用直線法計提折舊,稅法采用雙倍余額遞減法計提折舊,所得稅稅率為15%,2007—2011年提取折舊前的利潤總額均為11萬元。相應的計算過程如表1。

注:(1)應納稅暫時性差異=賬面價值-計稅基礎;(2)遞延所得稅負債余額=應納稅暫時性差異×適用稅率;(3)遞延所得稅負債本期發生額=本期期末遞延所得稅負債余額-上期期末遞延所得稅負債余額;(4)所得稅費用=應交所得稅+遞延所得稅負債貸方發生額-遞延所得稅負債借方發生額

例7:如自2009年起,企業所得稅稅率改為20%,相應的計算過程如表2。

例8:某公司2000—2003年的應納稅所得額分別為:-200萬、80萬、70萬、80萬,適用稅率為20%,假定無其他暫時性差異,會計處理如下:

2000年:

借:遞延所得稅資產 40(200×20%)

貸:所得稅——虧損減稅 40

2001年:

借:所得稅 16

貸:遞延所得稅資產 16(80X20%)

2002年:

借:所得稅 14

貸:遞延所得稅資產 14(70X20%)

2003年:

借:所得稅16

貸:遞延所得稅資產 10(70X20%)

應交稅金—應交所得稅 6

例9:2006年12月31日,企業遞延所得稅資產賬面價值為30萬元,經復核企業在未來可能獲得的用以抵扣遞延所得稅資產的利益只有18萬元,企業應確認相應的遞延所得稅資產減值。會計處理為:

借:營業外支出 12

貸:遞延所得稅資產 12

四、總結

通過以上分析可以看出,新準則用資產負債表債務法取代了應付稅款法等現行的所得稅會計處理方法,會對上市公司和企業的財務報表數據產生影響。特別是新準則要求確認由于暫時性差異而產生的遞延所得稅資產或遞延所得稅負債,當稅率發生變化時,還要對已確認的遞延所得稅資產或遞延所得稅負債進行重新計量,這將影響利潤表中的所得稅費用,并最終影響企業的凈利潤。