回避制度的法律價值與審計回避創新的思考

2007-12-29 00:00:00鄭鎮寧幸倞

會計之友 2007年33期

【摘要】本文從訴訟回避制度的三大訴訟法進行橫向和縱向比較,剖析其法律價值,將其運用在建立規范化、系統化、科學化的審計回避制度程序上,以保證審計實踐的可操作性和審計報告的客觀公正性。

一、回避制度的法律價值

回避制度作為一項避免偏私的法律制度,在使用的早期是為了避開親屬關系,任用血親以外的人,并以此衡量一國的政治興衰。回避制度對于現代制度體系也是非常重要的,是為避免工作人員以權謀私、違法行政,保證行政行為的客觀公正性而設定的。下面筆者以我國三大訴訟法(《行政訴訟法》、《民事訴訟法》和《刑事訴訟法》)為理論基礎,剖析其存在的法律價值。

(一)訴訟回避制度現狀分析

通過對我國訴訟回避制度具體規定的比較分析,發現其主要存在兩個問題:一是具體規定不統一,無論是回避適用范圍,還是法定回避情形等都不大一致;二是規定過于簡單化,比如回避決定程序和回避復議程序內容不夠全面,以《行政訴訟法》最為簡單,依次是《民事訴訟法》和《刑事訴訟法》。當然,《民事訴訟法》和《刑事訴訟法》也缺少具體的操作性規定,這使回避制度在實踐中難以真正得到落實。最高人民法院于2000年1月31日頒布了《關于審判人員嚴格執行回避制度的若干規定》,對訴訟回避制度進行了更大范圍的完善和補充。其表現為:

1.擴大回避對象的范圍

(1)審判人員是指各級人民法院院長、副院長、審判委員會委員、庭長、副庭長、審判員、助理審判員。(2)人民陪審員、書記員、翻譯人員、司法鑒定人員、勘驗人員的回避問題,參照審判人員回避的有關內容執行。(3)執行員在執行過程中的回避問題,參照審判人員回避的有關內容執行。

2.增加應當回避的情形

審判人員具有下列情形之一的,應當自行回避,當事人及其法定代理人也有權要求他們回避:(1)本案的當事人或者與當事人有直系血親、三代以內旁系血親及姻親關系的;(2)本人或者其近親屬與本案有利害關系的;(3)擔任過本案的證人、鑒定人、勘驗人、辯護人、訴訟代理人的;(4)與本案的訴訟代理人、辯護人有夫妻、父母、子女或者同胞兄弟姐妹關系的;(5)本人與本案當事人之間存在其他利害關系,可能影響案件公正處理的。

3.擴大當事人申請回避的范圍

審判人員具有下列情形之一的,當事人及其法定代理人有權要求回避,但應當提供相關證據材料:(1)未經批準,私下會見本案一方當事人及其代理人、辯護人的;(2)為本案當事人推薦、介紹代理人、辯護人,或者為律師、其他人員介紹辦理該案件的;(3)接受本案當事人及其委托的人的財物、其他利益,或者要求當事人及其委托的人報銷費用的;(4)接受本案當事人及其委托人的宴請,或者參加由其支付費用的各項活動的;(5)向本案當事人及其委托的人借款、借用交通工具、通訊工具或者其他物品,或者接受當事人及其委托的人在購買商品、裝修住房以及其他方面給予好處的。

4.強化回避問題的法律責任

倘若違反上述回避制度審理案件,要承擔相關的法律后果:(1)第二審人民法院發現或者根據當事人、訴訟代理人、辯護人的舉報,認為第一審人民法院的審理違反自行回避和申請回避的有關規定的,經核查屬實,應當裁定撤銷原判,發回原審人民法院重新審判;(2)審判人員明知具有自行回避和申請回避的情形,故意不依法自行回避或者對符合回避條件的申請故意不做出回避決定的,依照《人民法院審判紀律處分辦法(試行)》的規定予以處分。

(二)訴訟回避制度價值的啟示

最高人民法院《關于審判人員嚴格執行回避制度的若干規定》的頒布,對于我國的訴訟回避制度具有很大的促進作用。結合上述分析,可以得出回避制度的法律價值主要體現在以下四個方面:

1.擴大回避對象的范圍

首次提出了人民陪審員和執行員的回避問題。

2.增加應當回避的情形

(1)將《民事訴訟法》關于與代理人、辯護人的關系作為應當回避情形的規定擴展到所有訴訟;(2)將《刑事訴訟法》中關于審判人員的近親屬與案件有利害關系為應當回避情形的規定擴展到所有訴訟。

3.擴大當事人申請回避的范圍

具體規定了審判人員違規違紀會見當事人及代理人、接受財務、獲取利益等行為作為當事人申請回避的情形。

4.強化回避問題的法律責任

明確了審判人員應當自行回避而故意不回避和故意不批準當事人的回避申請的法律責任。

二、審計回避制度創新的思考

(一)審計回避及其案例分析

審計回避制度是一種事前的預防性保障措施,不論審計人員是否會由于親屬關系等因素影響審計業務,都必須實行回避。《中華人民共和國審計法》第十三條規定:“審計人員辦理審計事項,與被審計單位或者審計事項有利害關系的,應當回避”。同時,《審計法》實施條例和《國家審計基本準則》等也對審計機關和審計人員在審計工作中應當遵守的回避制度做出了專門的規定。

正因為審計工作質量靠的是審計人員對審計事實的準確把握,對審計證據的充分占有和對法律、法規的真正理解和正確運用,所以若審計人員與審計對象存在特殊關系,則有可能使審計質量受到影響;若審計人員與被審計單位或者審計事項有利害關系,就可能利用職權徇私舞弊而損害執法公正。舉例如下:

例1:安然公司的首席財務主管、首席會計主管和公司發展部副總經理等高層管理人員都是安然公司從安達信招聘過來的。至于從安達信辭職,到安然公司擔任較低級別的管理人員的更是不勝枚舉。

例2:2002年1月14日,美國SEC對畢馬威會計師事務所做出公開譴責,因為畢馬威在對AIM互助基金有大量投資的情況下,沒有實行回避制度,仍為其提供審計鑒證業務,違反了獨立性的規定。

例3:銀廣廈事件也暴露了注冊會計師的獨立性問題,中天勤會計師事務所在執行審計業務的同時兼任其財務顧問。

例4:有的注冊會計師炒股,有的事務所搞承包、收入分成,把客戶、審計收入包給個人,出讓事務所的公章,事務所的個人收入與被審計上市公司緊密相聯。(汪建熙,2001)

從上述四個例子可以看出,即使是安達信、畢馬威這樣的國際性會計師事務所的審計或者是國內的會計師事務所,也并非總是值得信賴的。其存在的一個問題是:真正的審計回避制度并沒有建立起來。因此,審計回避制度建立的基礎,是基于公正的基本要求。實行審計回避制度的根本目的在于:為審計人員秉公執法提供保證條件,有效地防止審計人員因與審計對象的個人感情關系而愛屋及烏、先入為主或者徇私舞弊、罰不當錯等,也可避免嫌疑,確保審計執法的公正性,使審計工作質量得到保證。

(二)審計回避程序化分析階段

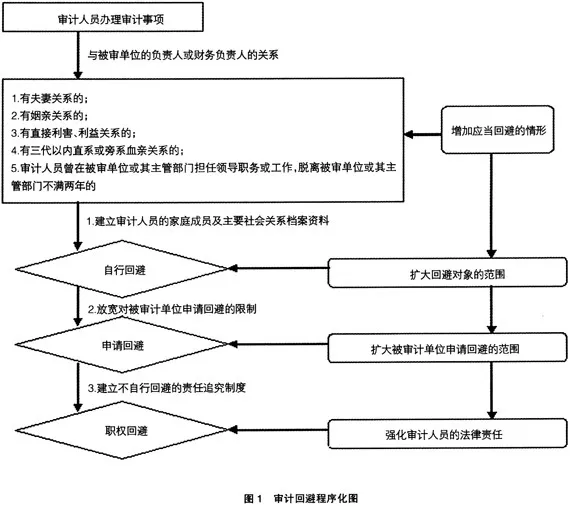

如何在原有的審計回避制度上進行完善并加以創新呢?結合上述分析,筆者認為,審計人員的回避可以通過以下程序執行,參見圖1:

1.審計人員辦理審計事項階段法律價值:增加應當回避的情形

在此環節,鑒于現行法律規定及我國的實際情況,審計人員與被審計單位或審計事項的負責人或財務負責人有“利害關系”的具體界限,可以從是否具備以下情況之一做出認定:(1)有夫妻關系的;(2)有姻親關系的;(3)有直接利害、利益關系的;(4)有三代以內直系或旁系血親關系的;(5)審計人員曾在被審單位或其主管部門擔任領導職務或工作,脫離被審單位或其主管部門不滿兩年的。

其法律價值為:(1)審計人員自身與被審計單位或審計事項有直接利害關系;(2)審計對象涉及與審計人員有夫妻關系、直系親屬關系、三代以內旁系血親關系或者近姻親關系人員的利害關系;(3)審計人員與審計對象曾是同一單位或系統的上下級、同事關系且解脫不久;(4)其他可能影響公正執行公務的情形,如同學、同鄉、朋友關系等。

2.自行回避階段法律價值:擴大回避對象的范圍

自行回避是指審計人員受理審計事項后,預先考慮到法律規定的原因,或者認為自己審計該事項不適宜時,提出放棄審計該事項的工作,要求另換別的審計人員或其他工作人員審計該事項的制度。即,審計人員認為自己應當回避的,可以由審計人員自己提出,審計人員自行回避。審計人員遇有上述情形時,應主動申請回避,并寫出書面申請,報審計單位主要領導審批。

其法律價值為:通過建立審計人員的家庭成員及主要社會關系檔案資料,并以一定的形式向社會公開。比如采取對在會計師事務所任職的注冊會計師的家族成員及主要社會關系以公示欄進行公示的方式,便于當事人及社會各界了解情況,強化監督,全面落實回避制度。同時,在此基礎上擴大工作人員的公示范圍,利用現代化的網絡傳播方式向被審計單位公示其基本情況。

3.申請回避階段法律價值:擴大被審計單位申請回避的范圍

申請回避是指被審計單位認為審計人員有法律規定的應當回避事項的,向審計機關或審計單位提出,審計機關或審計單位審查確認后更換審計人員的制度。

其法律價值為:在于放寬對被審計單位申請回避的限制。借鑒外國立法經驗,會發現國外的無因回避是主要針對陪審員的一種回避制度,在實行陪審制的英美等國家,都對陪審員實行一定次數、人數限制的,不需附任何理由,即可要求其退出訴訟的無因回避。因此,鑒于被審計單位對回避舉證的困難性,應當放寬對申請回避的限制,只要是被審計單位能夠舉出合理懷疑,就應當采納被審計單位的申請,實行審計人員回避。從而形成對被審計單位的回避申請一般情況都予以準允,不予批準只是個別情況的局面。

4.職權回避階段法律價值:強化審計人員的法律責任

職權回避是指審計機關或審計單位發現有構成回避的原因,被審計單位沒有申請回避,審計人員也沒有提出自行回避的要求,審計機關或審計單位依職權做出決定,令有關審計人員實行回避的制度。對符合回避條件,但審計人員未提出申請的,審計組組長或分管負責人可要求其回避,并由審計組寫出回避報告,報審計單位主要領導審批。

其法律價值為:通過了建立不自行回避的責任追究制度,強化回避的法律后果。審計人員應當自行回避而未主動回避的,一旦被審計單位舉證其存在上述情況,即視同違紀予以處分。只有審計人員的自行回避徹底落實,審計回避的制度價值才能真正發揮出來。

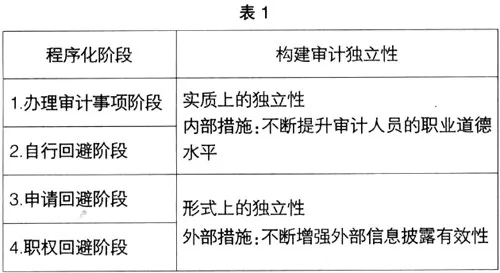

(三)審計回避程序化構建審計獨立性

《中國注冊會計師職業道德規范指導意見》對審計獨立性的定義是:“獨立性是指實質上的獨立和形式上的獨立。實質上的獨立是指注冊會計師在發表意見時其專業判斷不受影響,公正執業,保持客觀和專業懷疑;形式上的獨立是指會計師事務所或簽證小組避免出現這樣重大的情形,使得擁有充分相關信息的理性第三方推斷其公正性、客觀性或專業懷疑受到損害。”在審計實務中,實質上的獨立是無形的,作為沒有參與審計過程的第三者根本無法判定審計人員是否保持了實質上的獨立。第三者只能從形式上的獨立來合理推斷實質上的獨立。結合上述審計回避程序化的四個分析階段進行分析,如何構建審計實質上和形式上的獨立性呢?筆者嘗試從內部的實質與外部的形式兩個方面來探討。(見表1)

1.不斷提升審計人員的職業道德水平,構建實質上的獨立性

當今社會,在審計實踐中出現許多質量問題,審計所揭露的問題也越來越多,但這并非源于或不完全源于技術或程序上的失誤,而是由審計人員的工作態度不當或職業責任感不強所致。提升審計人員的職業道德水平必須從教育與約束兩方面入手。(1)教育方面要使審計人員充分認識到,審計職業不僅僅是一種普通的謀生手段,更是維護資本市場健康發展,保護投資者利益的“崇高”職業,努力使自己靠近“道德人”的標準,加強后續教育培訓;(2)約束方面則要強化審計人員的法律責任,包括行政責任、民事責任和刑事責任。即建立不自行回避的責任追究制度,進行法律約束和行業約束。

2.不斷增強外部信息披露的有效性,構建形式上的獨立性

假如社會公眾認為某特定事項的存在會使審計人員無法保持客觀、公正的心態,影響注冊會計師實質上的獨立,那么社會公眾就無法信任審計人員,從而該特定事項就影響了形式上的獨立形成。對此可以通過建立審計人員的家庭成員及主要社會關系檔案資料以及放寬對被審計單位申請回避的限制,使社會公眾從側面了解審計人員。當然,由于人與人之間在知識結構、意識形態、思維習慣等方面存在差異,而且社會公眾的范圍很廣,對特定事項在形式上獨立的影響的看法是不同的。

總之,審計回避程序化的唯一目的就是要不斷完善審計制度,保證審計報告的客觀、公正性,提高審計質量,同時要求審計隊伍建設要做到嚴格管理、嚴格要求。發現審計回避而沒有做到審計回避問題的要嚴肅追究,更要樹立嚴格、公正、廉潔、奉獻的職業精神,堅持原則,不循私情,敢于碰硬,從而為我國經濟快速發展做出應有的貢獻。