從一道數(shù)學(xué)題剖析會(huì)計(jì)核算體系之疏漏

2007-12-29 00:00:00黎壽石

會(huì)計(jì)之友 2007年32期

【摘要】本文通過一道簡(jiǎn)單的數(shù)學(xué)題,剖析了當(dāng)今賓館業(yè)、醫(yī)務(wù)界會(huì)計(jì)核算方法中的技術(shù)性錯(cuò)誤,揭示了實(shí)收制和混合制會(huì)計(jì)核算體系的疏漏,創(chuàng)建了“當(dāng)日余額對(duì)賬法”,則體現(xiàn)了應(yīng)收制之真諦。

早在上個(gè)世紀(jì)80年代初期,財(cái)政部就發(fā)文指出:全國(guó)的大多數(shù)企事業(yè)單位“家底不清,賬目混亂”。出現(xiàn)這種現(xiàn)象是不是反映了會(huì)計(jì)理論上的某些缺陷和會(huì)計(jì)核算方法的某些錯(cuò)誤呢?筆者經(jīng)過20多年的研究,發(fā)現(xiàn)財(cái)務(wù)管理之所以出現(xiàn)大面積失控,從技術(shù)上分析,在會(huì)計(jì)核算方法和體系中,存在著種種錯(cuò)誤和疏漏,這些問題應(yīng)當(dāng)引起我們的高度關(guān)注和重視,并立即糾正。筆者長(zhǎng)期從事賓館財(cái)務(wù)管理,在實(shí)踐中通過一筆7000元張冠李戴的錯(cuò)賬,發(fā)現(xiàn)了賓館業(yè)長(zhǎng)期使用的寓客賬會(huì)計(jì)核算方法是錯(cuò)誤的。筆者繼而又認(rèn)真研讀了大量介紹中外酒店業(yè)最新的財(cái)務(wù)管理經(jīng)驗(yàn)和醫(yī)院會(huì)計(jì)的理論書刊和教科書,發(fā)現(xiàn)賓館業(yè)和醫(yī)務(wù)界現(xiàn)今通用的寓客賬(住院收入)的會(huì)計(jì)核算方法都是非常落后的,存在著嚴(yán)重的技術(shù)性錯(cuò)誤,寓客賬的會(huì)計(jì)核算方法是混合制。醫(yī)務(wù)界更糟糕,住院收入賬的會(huì)計(jì)核算方法是實(shí)收制。為剖析這兩種核算制給大賓館、大醫(yī)院所造成的弊端,我們先從一道簡(jiǎn)單的數(shù)學(xué)題談起。

假設(shè)某賓館(醫(yī)院)第一天出租客房10間,每間300元,當(dāng)天沒有收到現(xiàn)款;第二天沒有住進(jìn)新的客人,但昨天的住店客人今天退了兩間房。

數(shù)學(xué)解題的方法是:

解:第一天住店收入10×300=3000

第二天住店收入8×300=2400

第二天收到現(xiàn)款2×300=600

該賓館(醫(yī)院)2天的住店總收入為5400元,收回600元,客人欠賬余額為4800元。

兩種核算制的會(huì)計(jì)方法對(duì)上述營(yíng)業(yè)狀況的處理是不同的。

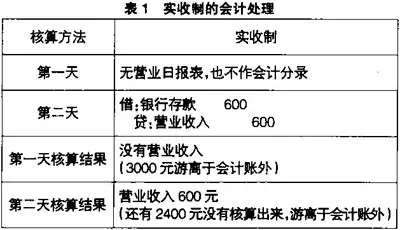

一、實(shí)收制的會(huì)計(jì)處理

實(shí)收制的弊端:

(一)這個(gè)核算結(jié)果讓人看不懂,與數(shù)學(xué)解題結(jié)果完全不一樣。

(二)按照實(shí)收制的核算,兩天的營(yíng)業(yè)額賬上只體現(xiàn)600元,還有4800元游離于會(huì)計(jì)賬外。在實(shí)際工作中,這游離于會(huì)計(jì)賬外的4800元,別說財(cái)務(wù)科會(huì)計(jì)核算員不知道,就連住院部的有關(guān)人員也不清楚。

(三)這僅僅是一道簡(jiǎn)單的數(shù)學(xué)題,各個(gè)數(shù)據(jù)都是事先設(shè)定好的,沒有絲毫計(jì)算錯(cuò)誤的因素,實(shí)收制的核算結(jié)果竟如此糟糕,在會(huì)計(jì)實(shí)務(wù)中對(duì)寓客賬(住院收入)進(jìn)行核算,其結(jié)果更是一團(tuán)糟。

聯(lián)想到醫(yī)務(wù)界連曝驚天大案(如北京腫瘤醫(yī)院住院部1200多萬元的特大貪污案等),從技術(shù)上分析,醫(yī)務(wù)界使用實(shí)收制,是產(chǎn)生這些超級(jí)大案最根本的原因。由此筆者認(rèn)定:實(shí)收制無法正確核算大醫(yī)院的住院收入賬,應(yīng)立即停止使用。

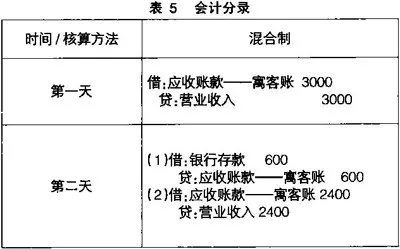

二、混合制的會(huì)計(jì)處理

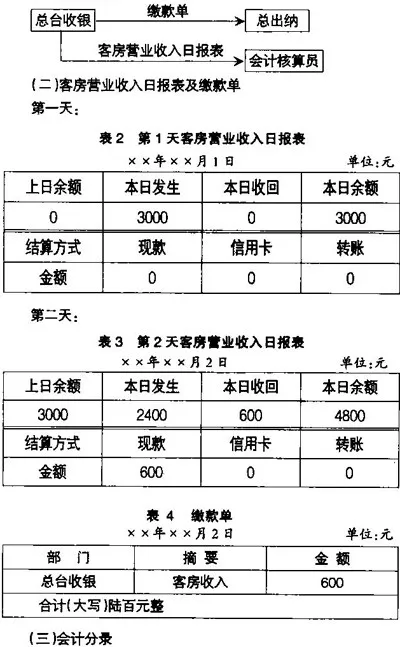

(一)核算流程

每天的客賬日?qǐng)?bào)表及核算結(jié)果與數(shù)學(xué)解題結(jié)果完全吻合。

雖然混合制的核算結(jié)果與數(shù)學(xué)解題的結(jié)果是相同的,但是我們應(yīng)該注意的是,這僅僅是一道簡(jiǎn)單的數(shù)學(xué)題,一些相關(guān)數(shù)據(jù)都是事先設(shè)定好的,在各個(gè)環(huán)節(jié)都沒有任何差錯(cuò)的前提下,兩者的計(jì)算結(jié)果才能一致。在實(shí)際工作中,每天都有大量的業(yè)務(wù)發(fā)生,滾動(dòng)性很強(qiáng),各種情況千變?nèi)f化,人腦、電腦又不能做到萬無一失,總有疏忽之時(shí),混合制的根本弊端就是不能及時(shí)發(fā)現(xiàn)錯(cuò)賬,因而糊涂賬不斷大量涌現(xiàn)。讓我們以第二天的營(yíng)業(yè)狀況為例,對(duì)混合核算制的弊端作進(jìn)一步的分析。

(三)總出納收到營(yíng)業(yè)款和繳款單后,作了如下會(huì)計(jì)分錄

借:銀行存款600

貸:應(yīng)收賬款——寓客 600

這筆會(huì)計(jì)分錄是錯(cuò)誤的,因?yàn)檫@600元不完全是當(dāng)日實(shí)際應(yīng)收款項(xiàng)發(fā)生數(shù),也可能有前幾天或后幾天的應(yīng)收款項(xiàng)。用實(shí)收制的會(huì)計(jì)核算方法對(duì)應(yīng)收款項(xiàng)作賬務(wù)處理,違反了權(quán)責(zé)發(fā)生制的原則。這個(gè)技術(shù)性錯(cuò)誤又繼續(xù)影響寓客賬會(huì)計(jì)核算的正常進(jìn)行,以至于無法真實(shí)反映企業(yè)的經(jīng)營(yíng)成果。

(四)會(huì)計(jì)核算員根據(jù)客房營(yíng)業(yè)收入日?qǐng)?bào)表的營(yíng)業(yè)收入發(fā)生數(shù),作會(huì)計(jì)分錄如下

借:應(yīng)收賬款——寓客2400

貸:營(yíng)業(yè)收入 2400

然而會(huì)計(jì)核算員卻無法對(duì)客房營(yíng)業(yè)收入日?qǐng)?bào)表中的現(xiàn)款收回?cái)?shù)這個(gè)變量作會(huì)計(jì)處理,如要作賬務(wù)處理的話,就會(huì)出現(xiàn)重復(fù)記賬,現(xiàn)假設(shè)會(huì)計(jì)分錄如下

借:銀行存款600;貸:應(yīng)收賬款——寓客600

顯而易見,這筆會(huì)計(jì)分錄和總出納作的會(huì)計(jì)分錄重復(fù)了。但是,如果會(huì)計(jì)核算員不對(duì)客房營(yíng)業(yè)收入日?qǐng)?bào)表中的現(xiàn)款收回?cái)?shù)這個(gè)變量作會(huì)計(jì)處理,會(huì)計(jì)核算也將不完整。因?yàn)闀?huì)計(jì)核算不完整,就無法對(duì)賬,當(dāng)天的錯(cuò)賬也不能及時(shí)發(fā)現(xiàn)和糾正,這就是混合核算制,即半應(yīng)收制所造成的弊端。本方法雖然根據(jù)客房營(yíng)業(yè)收入日?qǐng)?bào)表對(duì)當(dāng)日的營(yíng)業(yè)收入這個(gè)變量作了應(yīng)收制會(huì)計(jì)核算方法的賬務(wù)處理,而對(duì)當(dāng)日收回?cái)?shù)賬務(wù)處理方法又采用實(shí)收制,所以無法根據(jù)客房營(yíng)業(yè)收入日?qǐng)?bào)表對(duì)當(dāng)日的收回?cái)?shù)這個(gè)變量進(jìn)行應(yīng)收制會(huì)計(jì)核算方法的賬務(wù)處理。

在18世紀(jì)工業(yè)革命浪潮的推動(dòng)下,世界上出現(xiàn)了現(xiàn)代化大醫(yī)院、大酒店。令人遺憾的是,幾百年來,醫(yī)務(wù)界、酒店業(yè)對(duì)住院(店)收入賬的會(huì)計(jì)核算方法卻一直是實(shí)收制或混合制。但是不論怎么說,酒店業(yè)從早期的實(shí)收制上升到應(yīng)收制,這是一個(gè)飛躍、質(zhì)的變化,會(huì)計(jì)史上的一個(gè)偉大進(jìn)步。可惜,這個(gè)進(jìn)步只完成了前一半,后一半又跌進(jìn)了死胡同。

三、“當(dāng)日余額對(duì)賬法”的創(chuàng)建

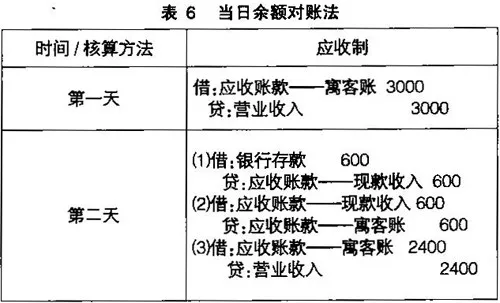

針對(duì)混合核算制不能夠根據(jù)客房營(yíng)業(yè)收入日?qǐng)?bào)表對(duì)當(dāng)日的現(xiàn)款收回?cái)?shù)這個(gè)變量作應(yīng)收制會(huì)計(jì)核算方法賬務(wù)處理的弊端,筆者根據(jù)應(yīng)收制的定義,總結(jié)出了“當(dāng)日余額對(duì)賬法”。“當(dāng)日余額對(duì)賬法”與混合制的核算流程、核算結(jié)果是相同的。該核算方法介紹如下。(見表6)

“當(dāng)日余額對(duì)賬法”增設(shè)了“應(yīng)收賬款——現(xiàn)款收入”這一會(huì)計(jì)科目,對(duì)收到的現(xiàn)金、支票單獨(dú)進(jìn)行核算,根據(jù)客房營(yíng)業(yè)收入日?qǐng)?bào)表對(duì)當(dāng)日的現(xiàn)款收回?cái)?shù)這個(gè)變量按應(yīng)收制會(huì)計(jì)核算方法進(jìn)行賬務(wù)處理。這里需要強(qiáng)調(diào)的是,如果當(dāng)天的現(xiàn)金流入(出)的某個(gè)環(huán)節(jié),哪怕出現(xiàn)一分錢的異常,便立即在“應(yīng)收賬款——現(xiàn)款收入”這個(gè)會(huì)計(jì)科目凸現(xiàn)出來,就能及時(shí)予以糾正。因此只要“應(yīng)收賬款——現(xiàn)款收入”這個(gè)會(huì)計(jì)科目的借貸余額為零,寓客賬(住院收入)的當(dāng)日余額必定是賬賬相符,分文不差。因此“當(dāng)日余額對(duì)賬法”體現(xiàn)了應(yīng)收制之真諦,實(shí)現(xiàn)了第二次飛躍,完善了寓客賬核算體系。

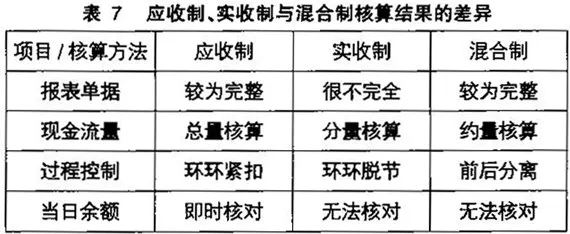

綜上所述,大家可以清楚地看出應(yīng)收制、實(shí)收制與混合制三種核算方法之差異,見表7。

唐宋時(shí)期,我們的祖先總結(jié)出了這樣一個(gè)重要的會(huì)計(jì)公式:期初余額+本期增加-本期減少=本期余額。這個(gè)重要的會(huì)計(jì)公式的核心就是兩個(gè)變量,即“本期增加”和“本期減少”。會(huì)計(jì)核算只要緊緊抓住這兩個(gè)變量,就能確保不做錯(cuò)賬、糊涂賬。筆者認(rèn)為,實(shí)收制也好,混合制也罷,都不能抓住這兩個(gè)變量對(duì)寓客賬(住院收入)進(jìn)行正確的會(huì)計(jì)核算,即使實(shí)現(xiàn)了會(huì)計(jì)電算化,也不能改變因?yàn)殄e(cuò)誤的會(huì)計(jì)核算方法而帶來的錯(cuò)誤結(jié)果。惟有應(yīng)收制即“當(dāng)日余額對(duì)賬法”才能抓住這兩個(gè)變量,對(duì)寓客賬(住院收入)進(jìn)行正確的會(huì)計(jì)核算,確保寓客賬(住院收入)的當(dāng)日余額準(zhǔn)確無誤。“當(dāng)日余額對(duì)賬法”根據(jù)客房營(yíng)業(yè)收入日?qǐng)?bào)表對(duì)當(dāng)日的營(yíng)業(yè)收入以及當(dāng)日的收回?cái)?shù)均按應(yīng)收制進(jìn)行了賬務(wù)處理,確保了總臺(tái)客賬和財(cái)務(wù)寓客賬的當(dāng)日余額賬賬相符。“當(dāng)日余額對(duì)賬法”忠實(shí)地執(zhí)行了權(quán)責(zé)發(fā)生制的原則,完全符合應(yīng)收制會(huì)計(jì)核算方法之定義,將重要的會(huì)計(jì)公式貫穿于寓客賬會(huì)計(jì)核算的始終,使各個(gè)平衡式之間的勾稽關(guān)系保持恒等,完善了寓客賬會(huì)計(jì)核算體系。