金融資產(chǎn)和金融負(fù)債的終止確認(rèn)標(biāo)準(zhǔn)引發(fā)的思考

2007-12-29 00:00:00張金松

會計(jì)之友 2007年26期

【摘要】資產(chǎn)和負(fù)債的終止確認(rèn)標(biāo)準(zhǔn)從“風(fēng)險報酬分析法”發(fā)展到“金融合成分析法”,是我國會計(jì)準(zhǔn)則與國際會計(jì)準(zhǔn)則實(shí)質(zhì)上趨同的一個重大體現(xiàn),更是會計(jì)理論研究的重大進(jìn)步。因此,如何更好的理解新會計(jì)準(zhǔn)則中關(guān)于金融資產(chǎn)、金融負(fù)債的終止確認(rèn)標(biāo)準(zhǔn)和這兩種方法的關(guān)系顯得十分必要。本文對金融資產(chǎn)、金融負(fù)債的終止確認(rèn)流程進(jìn)行了總結(jié)分析,在此基礎(chǔ)上筆者指出,“風(fēng)險報酬分析法”和“金融合成分析法”的結(jié)合運(yùn)用是歷史的必然,是對會計(jì)理論的創(chuàng)新。

一、對有關(guān)金融資產(chǎn)和金融負(fù)債終止確認(rèn)規(guī)定的分析

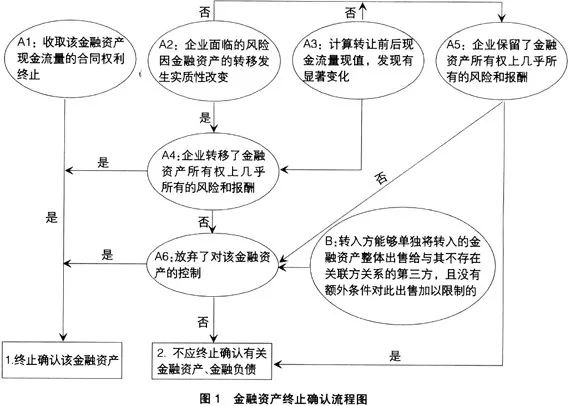

《企業(yè)會計(jì)準(zhǔn)則第22號——金融工具確認(rèn)和計(jì)量》和《企業(yè)會計(jì)準(zhǔn)則第23號——金融資產(chǎn)轉(zhuǎn)移》中對金融資產(chǎn)的終止確認(rèn)做出了具體規(guī)定,筆者對此進(jìn)行了總結(jié),如圖1所示。

該流程圖分為五個問題,以下分別進(jìn)行分析:

(一)A1,對于金融資產(chǎn)的終止確認(rèn),《企業(yè)會計(jì)準(zhǔn)則》(2006)認(rèn)為金融資產(chǎn)滿足下列條件之一時,應(yīng)當(dāng)終止確認(rèn):

1.收取該金融資產(chǎn)現(xiàn)金流量的合同權(quán)利終止;

2.該金融資產(chǎn)已轉(zhuǎn)移,且符合《企業(yè)會計(jì)準(zhǔn)則第23號——金融資產(chǎn)轉(zhuǎn)移》規(guī)定的金融資產(chǎn)終止確認(rèn)條件。

可見,只要滿足條件1的金融資產(chǎn)應(yīng)終止確認(rèn),否則繼續(xù)確認(rèn)。若涉及到金融資產(chǎn)轉(zhuǎn)移的,則轉(zhuǎn)入到A2的討論中。

(二)A2,在評價一項(xiàng)金融資產(chǎn)是否應(yīng)該終止確認(rèn)時,應(yīng)首先評價該金融資產(chǎn)的風(fēng)險和報酬是否轉(zhuǎn)移,然后評價是否發(fā)生了控制權(quán)的轉(zhuǎn)移。在A2的討論中,若企業(yè)面臨的風(fēng)險因金融資產(chǎn)的轉(zhuǎn)移發(fā)生實(shí)質(zhì)性改變的,表明該企業(yè)已將金融資產(chǎn)所有權(quán)上的風(fēng)險和報酬轉(zhuǎn)移給了轉(zhuǎn)入方,進(jìn)入A4的討論中。例如:1.不附加任何保證條款的金融資產(chǎn)的出售;2.轉(zhuǎn)出方在金融資產(chǎn)轉(zhuǎn)移后只保留了優(yōu)先按公允價值回購該金融資產(chǎn)的權(quán)利。若企業(yè)面臨的風(fēng)險沒有因金融資產(chǎn)的轉(zhuǎn)移發(fā)生實(shí)質(zhì)性改變的,表明該企業(yè)保留了該金融資產(chǎn)所有權(quán)上的風(fēng)險和報酬,進(jìn)入A5的討論中。例如:將貸款整體轉(zhuǎn)移,并對該貸款可能發(fā)生的信用損失進(jìn)行全額補(bǔ)償?shù)模粦?yīng)終止確認(rèn)所轉(zhuǎn)移的金融資產(chǎn)。

(三)A3,企業(yè)應(yīng)當(dāng)比較金融資產(chǎn)轉(zhuǎn)移前后,被轉(zhuǎn)讓資產(chǎn)的未來現(xiàn)金流量凈現(xiàn)值的變化,以及時間分布波動所面臨的風(fēng)險來評價風(fēng)險和報酬的轉(zhuǎn)移。轉(zhuǎn)讓前后未來現(xiàn)金流量凈額現(xiàn)值變動風(fēng)險程度的判斷,有時是顯而易見的,有時則需要計(jì)算。若未來現(xiàn)金流量凈額的現(xiàn)值變動風(fēng)險并沒有顯著變化,如主體出售金融資產(chǎn)后又根據(jù)協(xié)議按固定價或售價加上貸款人回報回購該金融資產(chǎn),則主體實(shí)質(zhì)上保留了金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險和報酬,則進(jìn)入A5的討論中;若主體在資產(chǎn)轉(zhuǎn)讓所面臨的現(xiàn)值變動風(fēng)險相對轉(zhuǎn)讓前不再重要,則主體實(shí)質(zhì)上轉(zhuǎn)移了金融資產(chǎn)所有權(quán)上的幾乎所有的風(fēng)險和報酬,進(jìn)入A4的討論中。

(四)A4,根據(jù)上面的分析,金融資產(chǎn)的轉(zhuǎn)移導(dǎo)致企業(yè)面臨的風(fēng)險發(fā)生實(shí)質(zhì)性改變,或金融資產(chǎn)轉(zhuǎn)讓后未來現(xiàn)金流量現(xiàn)值凈額相對于轉(zhuǎn)讓前不再重要了,則表明企業(yè)已轉(zhuǎn)移了金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險和報酬,則進(jìn)入方框1的討論,即終止確認(rèn)該金融資產(chǎn)。若企業(yè)既沒有轉(zhuǎn)移也沒有保留金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險和報酬,則應(yīng)當(dāng)視企業(yè)是否放棄了對該金融資產(chǎn)的控制,應(yīng)分具體情況處理,進(jìn)入A6的討論中。當(dāng)企業(yè)保留了金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險和報酬的,應(yīng)繼續(xù)確認(rèn)該金融資產(chǎn),進(jìn)入方框2的討論中。

(五)A6,對于企業(yè)是否放棄了該項(xiàng)金融資產(chǎn)的控制權(quán),應(yīng)重點(diǎn)關(guān)注轉(zhuǎn)入方出售該金融資產(chǎn)的實(shí)際能力。從B中可以看出:如果轉(zhuǎn)入方能夠單獨(dú)將轉(zhuǎn)入的金融資產(chǎn)整體出售給與其不存在關(guān)聯(lián)方關(guān)系的第三方,且沒有額外條件對此項(xiàng)銷售加以限制,說明轉(zhuǎn)入方有出售該金融資產(chǎn)的實(shí)際能力,同時表明企業(yè)(轉(zhuǎn)入方)已放棄對金融資產(chǎn)的控制,從而應(yīng)終止確認(rèn)所轉(zhuǎn)移的金融資產(chǎn),進(jìn)入方框1的討論中。轉(zhuǎn)入方是否能夠?qū)⑥D(zhuǎn)入的金融資產(chǎn)整體出售給與其不存在關(guān)聯(lián)方關(guān)系的第三方,應(yīng)當(dāng)關(guān)注該金融資產(chǎn)是否存在活躍市場。如果不存在活躍市場,即使合同約定轉(zhuǎn)入方有權(quán)處置金融資產(chǎn),也不表明轉(zhuǎn)入方有“實(shí)際能力”。轉(zhuǎn)入方是否能夠單獨(dú)出售所轉(zhuǎn)入的金融資產(chǎn)且沒有額外條件對此銷售加以限制(是否可以自由地處置所轉(zhuǎn)入的金融資產(chǎn)),主要關(guān)注是否存在與出售密切相關(guān)的約束性條款。比如,轉(zhuǎn)入方出售轉(zhuǎn)入的金融資產(chǎn)時附有一項(xiàng)看漲期權(quán),且該看漲期權(quán)又是重大價內(nèi)期權(quán),以至于可以認(rèn)定轉(zhuǎn)入方將來很可能會行權(quán)。在這種情況下,不表明轉(zhuǎn)入方有出售所轉(zhuǎn)入金融資產(chǎn)的實(shí)際能力。若企業(yè)放棄對該金融資產(chǎn)控制的,應(yīng)當(dāng)按其繼續(xù)涉入該金融資產(chǎn)的程度確認(rèn)金融資產(chǎn)。例如:轉(zhuǎn)入方只保留了所轉(zhuǎn)移金融資產(chǎn)所有權(quán)上的大部分(非幾乎所有)風(fēng)險和報酬,且能控制所轉(zhuǎn)移金融資產(chǎn)的,應(yīng)當(dāng)按其繼續(xù)涉入所轉(zhuǎn)移金融資產(chǎn)的程度確認(rèn)相關(guān)資產(chǎn)和負(fù)債。

關(guān)于金融負(fù)債的終止確認(rèn)。《企業(yè)會計(jì)準(zhǔn)則》(2006)認(rèn)為:“金融負(fù)債的現(xiàn)時義務(wù)全部或部分已解除時,才能終止確認(rèn)該金融負(fù)債或其一部分。”同時又規(guī)定:“企業(yè)將用于償付金融負(fù)債的資產(chǎn)轉(zhuǎn)入某個機(jī)構(gòu)或設(shè)立信托,償付債務(wù)的現(xiàn)時義務(wù)仍存在的,不應(yīng)當(dāng)終止確認(rèn)該金融負(fù)債,也不能終止確認(rèn)轉(zhuǎn)出的資產(chǎn)。”可見,我國金融負(fù)債終止確認(rèn)是建立在債務(wù)解除基礎(chǔ)上的,即當(dāng)且僅當(dāng)主體債務(wù)解除后,才能終止確認(rèn)金融負(fù)債。

二、終止確認(rèn)標(biāo)準(zhǔn)引發(fā)的進(jìn)一步思考

由以上分析可知,我國金融資產(chǎn)、金融負(fù)債終止確認(rèn)標(biāo)準(zhǔn)是建立在“風(fēng)險報酬分析法(Risk and Reward Approach)”和“金融合成分析法(Financial Component Approach)”的基礎(chǔ)上的。這兩種方法不是我國的首創(chuàng)。風(fēng)險報酬分析法是建立在金融資產(chǎn)、金融負(fù)債有關(guān)風(fēng)險和報酬是否已全部轉(zhuǎn)移出該企業(yè)的判斷之上。金融合成分析法將金融資產(chǎn)、金融負(fù)債的終止確認(rèn)建立在主體是否失去對金融資產(chǎn)的控制和對金融負(fù)債的解除之上的。風(fēng)險報酬分析法是在20世紀(jì)90年代初出現(xiàn)的,金融合成分析法是在20世紀(jì)90年代末出現(xiàn)的,兩種方法出現(xiàn)時間的差異有其歷史必然性。

(一)風(fēng)險報酬分析法。1991年,IASC在ED40號提出了金融資產(chǎn)、金融負(fù)債終止確認(rèn)標(biāo)準(zhǔn);1994年,IASC在ED48號放寬了金融資產(chǎn)和金融負(fù)債的終止確認(rèn)標(biāo)準(zhǔn),提出了以下確認(rèn)標(biāo)準(zhǔn):一是與金融資產(chǎn)和金融負(fù)債相關(guān)的所有風(fēng)險和報酬實(shí)質(zhì)上已轉(zhuǎn)移給了另一方,且其包含的成本或公允價值能夠可靠的予以計(jì)量;二是和約的基本權(quán)利和義務(wù)已得到履行、清償、取消或終止。

但這種方法在理論和實(shí)務(wù)操作中存在一些缺陷:

第一,風(fēng)險報酬分析法把金融工具及其附屬的風(fēng)險和報酬看成是一個不可分割的整體。在涉及金融資產(chǎn)轉(zhuǎn)移的情況下,若轉(zhuǎn)出方保留了與金融資產(chǎn)相關(guān)的部分風(fēng)險和報酬的,那么轉(zhuǎn)出方在資產(chǎn)負(fù)債表上仍要繼續(xù)確認(rèn)這項(xiàng)資產(chǎn)(實(shí)際上這項(xiàng)金融資產(chǎn)已不被企業(yè)所控制),使企業(yè)確認(rèn)不屬于企業(yè)的資產(chǎn),從而導(dǎo)致了與資產(chǎn)定義的不一致。

第二,按照ED48號“風(fēng)險報酬分析法”中“實(shí)質(zhì)上已轉(zhuǎn)移”的觀點(diǎn),這需要會計(jì)人員將金融資產(chǎn)的風(fēng)險和報酬全部揭示出來,從而判斷風(fēng)險和報酬是否“實(shí)質(zhì)上”轉(zhuǎn)移出去。這在實(shí)務(wù)操作中將會遇到十分大的困難,并可能會對同一事項(xiàng)有不同的會計(jì)處理,最終導(dǎo)致企業(yè)間會計(jì)信息的不可比。

鑒于風(fēng)險報酬分析法在會計(jì)終止確認(rèn)標(biāo)準(zhǔn)上的諸多弊端,美國FASB和IASC先后提出了金融合成分析法的終止確認(rèn)標(biāo)準(zhǔn)。

(二)金融合成分析法。IASC于1998年12月在其頒布的《國際會計(jì)準(zhǔn)則第39號——金融工具:確認(rèn)與計(jì)量》中提出了金融資產(chǎn)和金融負(fù)債終止確認(rèn)的金融合成分析法的標(biāo)準(zhǔn):當(dāng)且僅當(dāng)對構(gòu)成金融資產(chǎn)或金融資產(chǎn)的一部分的合同權(quán)利失去控制時,企業(yè)應(yīng)終止確認(rèn)該金融資產(chǎn)或該金融資產(chǎn)的一部分。如果企業(yè)行使了合同中規(guī)定的獲利權(quán)利,這些權(quán)利逾期或企業(yè)放棄了這些權(quán)利,則表明企業(yè)對這些權(quán)利失去了控制;當(dāng)且僅當(dāng)金融負(fù)債(或金融負(fù)債的一部分)消除時(即當(dāng)合同中規(guī)定的義務(wù)解除、取消或逾期),企業(yè)才能在資產(chǎn)負(fù)債表上將其剔除。

在金融分析法下,轉(zhuǎn)出方對于金融資產(chǎn)轉(zhuǎn)讓之后仍繼續(xù)控制的部分,繼續(xù)確認(rèn)為資產(chǎn),而終止確認(rèn)不再控制的部分,把其從資產(chǎn)負(fù)債表中轉(zhuǎn)出。因此,轉(zhuǎn)出方只把放棄了控制權(quán)的部分確認(rèn)為銷售,仍繼續(xù)保留未被銷售部分,并同時確認(rèn)其他與繼續(xù)介入部分相關(guān)的資產(chǎn)或負(fù)債。

對于上述金融資產(chǎn)的部分終止確認(rèn),IASC認(rèn)為:如果企業(yè)將金融資產(chǎn)一部分轉(zhuǎn)讓給其他企業(yè),自己保留另一部分,則該金融資產(chǎn)的賬面價值應(yīng)按出售日保留部分和出售部分相關(guān)的公允價值在這兩部分之間進(jìn)行分?jǐn)偂@没驌p失應(yīng)按已出售部分的收款予以確認(rèn)。在極少情況下,保留的那部分資產(chǎn)的公允價值不能可靠計(jì)量時,該部分資產(chǎn)應(yīng)按零入賬。金融資產(chǎn)的全部賬面價值應(yīng)分配給售出的部分,同時確認(rèn)利得和損失;確認(rèn)差額為以下(1)與(2)之間的差額:(1)因轉(zhuǎn)讓而收到的款項(xiàng),(2)該金融資產(chǎn)以前的賬面價值或減為反映該金融資產(chǎn)的公允價值而在權(quán)益中報告過的前期調(diào)整額。

在企業(yè)轉(zhuǎn)讓整個資產(chǎn)控制權(quán)的過程中,企業(yè)可能產(chǎn)生新的權(quán)利和承擔(dān)新的義務(wù),IAS39要求新產(chǎn)生的權(quán)利和義務(wù)以凈值的形式,也就是作為一項(xiàng)新的資產(chǎn)或一項(xiàng)新的負(fù)債來確認(rèn),并以公允價值確認(rèn)這些新的金融資產(chǎn)或金融負(fù)債。

金融合成分析法是從風(fēng)險與報酬分析法的基礎(chǔ)上發(fā)展而來的,是一種新型金融資產(chǎn)與金融負(fù)債的終止確認(rèn)標(biāo)準(zhǔn),在終止確認(rèn)上具有一致性,相對于風(fēng)險報酬分析法的不完善以及不一致性是一個重大進(jìn)步。

筆者認(rèn)為,風(fēng)險報酬分析法和金融合成分析法的結(jié)合運(yùn)用是我國會計(jì)準(zhǔn)則與國際會計(jì)準(zhǔn)則實(shí)質(zhì)上趨同的一個重大體現(xiàn),更是會計(jì)理論研究的重大進(jìn)步。金融合成分析法的運(yùn)用很好地解決了上述提到的風(fēng)險報酬分析法在理論和實(shí)務(wù)中的問題。在金融合成分析法下,不再把金融工具及其附屬的風(fēng)險和報酬看作一個不可分割的整體,在金融資產(chǎn)轉(zhuǎn)出方保留與資產(chǎn)相關(guān)的一部分風(fēng)險和報酬的,轉(zhuǎn)出方保留的風(fēng)險和報酬可看作是新訂轉(zhuǎn)移合同的產(chǎn)物,因而可以作為新的金融工具進(jìn)行初始確認(rèn)。會計(jì)人員不再為如何判斷“實(shí)質(zhì)上已轉(zhuǎn)移”而煩惱,加強(qiáng)了會計(jì)實(shí)務(wù)的可操作性,增強(qiáng)了企業(yè)間提供會計(jì)信息的可比性。其次,兩種方法的結(jié)合運(yùn)用是日益創(chuàng)新的衍生金融工具發(fā)展的必要,是會計(jì)理論的創(chuàng)新。金融合成分析法的運(yùn)用很好地解決了衍生金融工具對傳統(tǒng)會計(jì)理論確認(rèn)標(biāo)準(zhǔn)沖擊的問題,從而使會計(jì)理論得以發(fā)展、豐富,更具生命力。