對資產負債表債務法所得稅核算的思考

2007-12-29 00:00:00汪紅旭

會計之友 2007年26期

【摘要】本文對資產負債表債務法和損益表債務法的差異做了說明,同時對遞延所得稅資產和遞延所得稅負債以及所得稅費用的確認進行分析,并通過典型事例加以說明,以對新所得稅準則的理解和實施有所幫助。

在我國,1994年以前,會計準則與稅法在收入、費用、利潤、資產、負債等方面的計量和確認基本一致,按會計準則計算的會計利潤和按稅法計算的應稅利潤也基本一致。1994年稅制改革以后產生了較大的差異,明確規定兩者之間的差異,可采用應付稅款法和納稅影響會計法,納稅影響會計法又可以分為遞延法和損益表債務法。2006年,財政部借鑒國際會計準則并結合我國實際情況,發布了《企業會計準則第18號——所得稅》,要求所得稅會計采用資產負債表債務法,對于該方法,筆者作以下幾點思考:

一、資產負債表債務法與損益表債務法在計稅基礎上存在著差異

資產負債表債務法強調企業在某一特定日期資產、負債的賬面價值與計稅基礎之間所存在的差異,主要以資產負債表為基礎從余額的角度進行分析,并將這種暫時性差異的影響確認為遞延所得稅資產和遞延所得稅負債,分別加以處理。而損益表債務法強調企業收入、費用與納稅收益、納稅扣除之間的差異,主要以損益表為基礎從發生額的角度進行分析,在這種計稅基礎上,會計收益與應稅所得之間存在著時間性差異和永久性差異,并分別采用不同的方法進行處理。

因此,資產負債表債務法依據資產、負債觀確定收益,把資產負債表作為最重要的會計報表,同時遵循了相關性原則、確認性原則、歷史成本原則、權責發生制與收付實現制相結合原則等。損益表債務法依據收入費用觀確定收益,強調收入費用的配比,注重收入費用在會計與稅法中確認的差異。

二、遞延所得稅資產(負債)、所得稅費用的確認

(一)遞延所得稅資產(負債)的確認

資產負債表債務法不再使用“遞延稅款”的概念,而是采用“遞延所得稅資產”和“遞延所得稅負債”,拓展了遞延稅款的含義。

當資產和負債的賬面價值和計稅基礎不同時,其差額對當期及未來期間的應稅利潤產生影響,即:資產的賬面價值大于計稅基礎和負債的賬面價值小于計稅基礎,從而產生應納稅暫時性差異,也就是遞延所得稅負債;資產的賬面價值小于計稅基礎和負債的賬面價值大于計稅基礎,從而產生可抵扣暫時性差異,也就是遞延所得稅資產。而資產和負債的賬面價值不僅包括當期的發生額,也包括期初數,本期計算確定的暫時性差異是累計差異。同時所得稅稅率變動,對當期所得稅資產(負債)的調整數也直接記入當期的遞延所得稅費用,不調整遞延所得稅資產(負債)的賬面價值。

因此,本期確認的遞延所得稅資產(負債)=當期暫時性差異的總體影響-期初遞延所得稅資產(負債)。

(二)所得稅費用的確認

在舊準則中,損益表債務法下,本期的所得稅費用包括:本期應交所得稅,本期發生的或轉回的時間性差異所產生的遞延稅款的借項或貸項。即:本期所得稅費用=本期應交所得稅+本期發生的時間性差異所產生的遞延稅款的貸項金額-本期發生的時間性差異所產生的遞延稅款的借項金額+本期轉回的前期確認遞延稅款借項金額-本期轉回的前期確認遞延稅款貸項金額。

資產負債表債務法下,所得稅費用與稅前會計利潤的確認不遵循配比原則。本期所得稅費用=本期應交所得稅+本期確認的遞延所得稅負債-本期確認的遞延所得稅資產-計入權益的所得稅。例如,某企業有關資料如下:

2××6年12月竣工投產一辦公樓,1000萬元,會計年折舊率10%,稅法規定年折舊率20%;購買一臺設備500萬元,會計年折舊率20%,稅法規定年折舊率30%,均無殘值;一項無形資產的研究開發費300萬元,5年攤銷。

2××7年發生如下相關業務:

直接對外捐贈200萬元,年末應收賬款余額1000萬元,會計按10%計提壞賬準備,稅法規定5‰;因產品質量維修產生預計負債100萬元,當年未發生維修費;存貨2000萬元,計提跌價準備50萬元;當年利潤總額800萬元,所得稅率33%。

2××8年發生如下相關業務:

直接對外捐贈100萬元;年末應收賬款的余額2000萬元,會計按10%計提壞賬準備,稅法規定5‰;因產品質量維修產生預計負債200萬元,當年未發生維修費;存貨3000萬元,計提跌價準備80萬元;當年利潤總額700萬元,所得稅率20%;辦公樓年初重估1500萬元。

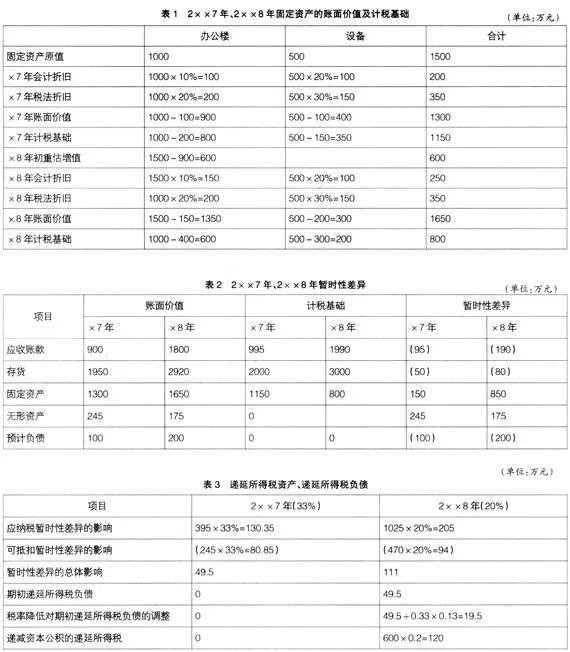

1.確定2××7年、2××8年固定資產的賬面價值及計稅基礎。(表1)

辦公樓重估增值,增值部分可以計提折舊,但在計算應納稅所得時不得扣除,稅法折舊仍遵循歷史成本原則,按原取得的實際成本計價。

2.計算2××7年、2××8年暫時性差異。(表2)

稅法規定,研究開發費可據實際發生扣除,而企業將其資本化,在當期以及以后10年內分攤抵銷會計利潤,因而,計稅基礎為0;預計產品質量維修,在維修時據實際扣除,預計負債的計稅基礎為0。2××7年可抵扣暫時性差異95+50+100=245(萬元),應納稅暫時性差異是150+245=395(萬元);2××8年可抵扣暫時性差異190+80+200=470(萬元),應納稅暫時性差異是850+175=1025(萬元)。

3.計算遞延所得稅資產、遞延所得稅負債。(表3)

4.計算應交所得稅及所得稅費用

應稅利潤=會計利潤+捐贈支出+存貨跌價準備+壞賬準備超出部分+預計產品維修費用+無形資產攤銷+會計與稅法折舊差額。

2××7年的應稅利潤=(800+200

+50+95+100+6-150)=1101(萬元),2××7年的應交所得稅=1101×0.33=363.33(萬元),2××7年所得稅費用=363.33

+49.5=412.83(萬元)。

2××8年的應稅利潤=700+100+(2000-1000)×(10%-5‰)+(80-50)+(200-100)-(315-250)=960(萬元),2××8年的應交所得稅=960×0.2=192(萬元),2××8年所得稅費用=192+(111-49.5)-120=133.5(萬元)。

三、遞延所得稅資產和遞延所得稅負債確認的例外情況

在資產負債表債務法下核算所得稅,一般情況下,應納稅暫時性差異被確認為遞延所得稅負債,而可抵扣暫時性差異被確認為遞延所得稅資產,但在會計實務中,有幾種情況例外,是不需要確認的。

(一)非企業合并下發生交易的初始確認

在這種情況下,既不確認遞延所得稅負債,也不確認為遞延所得稅資產,否則會導致資產的賬面價值不準確,意義不清晰。

例如,一項資產按會計規定確定的入賬價值為200萬元,但稅法規定,其計稅基礎是180萬元,如果確認該暫時性差異的所得稅影響,將改變資產的歷史成本。

(二)商譽的初始確認

根據所得稅準則規定,作為資產的商譽,不能在以后抵減應稅收益,因此,其計稅基礎是0,從而形成了應納稅暫時性差異,但是該差異不確認為遞延所得稅負債,如果確認為遞延所得稅負債,就會減少被合并企業的公允價值,從而導致商譽的增加。