增值稅稅負及其對利潤的影響

2007-12-29 00:00:00尤小雁

會計之友 2007年24期

【摘要】作為增值稅的納稅人,在交易中取得的發票種類不同、商品定價的增值率不同,對一般納稅人與小規模納稅人的稅負和利潤有不同的影響。一旦確定企業的納稅人身份,銷售商品無論開具何種發票,對企業的稅負均無影響,除非存在不法行為;但一般納稅人購買商品取得普通發票或稅務部門代開的增值稅發票,將增加其稅負。筆者就增值稅稅負及其對利潤的影響作系統分析。

增值稅是一種流轉稅,企業的銷售利潤為售價(含稅)扣除商品或原材料進價(含稅)、加工成本及應納增值稅額的余額,在其他條件確定的情況下,應納增值稅稅額的多寡,就成為影響企業銷售利潤的決定性因素。

一、增值稅的概述

(一)一般納稅人與小規模納稅人增值稅計算方法的差異

增值稅是對工業、商業企業或個人就其銷售貨物、提供應稅勞務的銷售額或者進口貨物的金額征收的一種稅金。增值稅納稅人分為一般納稅人和小規模納稅人。

一般納稅人按增值額計算應納增值稅額,即:

應納稅額=當期銷項稅額-當期進項稅額

銷項稅額=銷售額×稅率(普通稅率為17%)

小規模納稅人按銷售額計算應納增值稅額,即:

應納稅額=銷售額×征收率(工業為6%,商業為4%)

上述增值稅計算公式中的銷售額均指不含稅價格,但在商品交易中購銷方協定價格為含稅價格,含稅價格換算為不含稅價格的公式為:

不含稅價格=含稅價格/(1+稅率或征收率)

由于一般納稅人實行進項稅額抵扣稅款制度,所以對一般納稅人的界定有嚴格的標準。

(二)發票

增值稅納稅人在銷售商品或提供勞務時開具的發票有兩類:增值稅專用發票和普通發票。

增值稅專用發票,只限于一般納稅人在銷售商品或提供勞務時使用,增值稅專用發票上分別列示有銷售額(不含稅)和增值稅額。

普通發票,一般納稅人和小規模納稅人在銷售商品或提供勞務時均可使用,發票上只列示銷售額(含稅)。一般納稅人和小規模納稅人依照的稅率不同;一般納稅人通常遵從17%的稅率;小規模納稅人遵從4%或6%的稅率。

小規模納稅人在提供商品或勞務時,如果購買方索要增值稅發票,可以委托稅務部門代開增值稅發票,稅率仍為4%或6%。

二、發票及增值率對企業稅負及銷售利潤的影響

(一)發票對企業應納稅額的影響

企業或為一般納稅人,或為小規模納稅人,其身份一旦確定,增值稅的計算方法及稅率就確定下來,不會因為銷售商品或提供勞務時開具的發票種類不同而發生改變;一般納稅人開具普通發票仍然依照17%的稅率計算銷項稅額,不會因此而減輕稅負;小規模納稅人委托稅務部門開具增值稅專用發票仍然依照4%或6%的稅率計算應納稅額,不會因此而增加稅負。

企業在購買商品或接受勞務時取得發票的種類會影響一般納稅人進項稅額抵扣多寡的差異,從而影響應納稅額,取得增值稅專用發票,可以按17%的稅率進行進項稅額抵扣;取得稅務部門代開的增值稅發票,只能按4%或6%的稅率進行進項稅額抵扣;取得普通發票,則不能進行進項稅額抵扣。因此,在同等的價格條件下,一般納稅人與小規模納稅人發生交易,會使一般納稅人損失進項稅額而增加稅負,因此一般納稅人往往以要求小規模納稅人降價為條件。由于小規模納稅人不進行進項稅額抵扣,所以取得發票的種類對其應納稅額則沒有影響。

如果企業存在不法行為,銷售商品和提供勞務時開具發票的種類會影響企業的應納稅額。一是小規模納稅人銷售商品時,購買方索要稅率為17%的增值稅專用發票,小規模納稅人委托一般納稅人的關聯公司虛開增值稅發票,由于關聯公司實際沒有購貨,沒有進項稅額能夠抵扣,將按發票上注明的稅率為17%的銷項稅額全額納稅;為使關聯公司不因此而遭受損失,小規模納稅人通常需要將此稅額給付關聯公司。這種做法會增加小規模納稅人的稅負,在交易中小規模納稅人可能會因此要求提高商品價格。二是一般納稅人銷售商品時,購買方索要普通發票,一般納稅人委托小規模納稅人的關聯公司虛開的普通發票,關聯公司將按4%或6%的稅率交納增值稅,一般納稅人通常需要將此稅額給付關聯公司。這種做法會減少一般納稅人的稅負,在交易中一般納稅人可能會因此要求降低商品價格。

(二)增值率及發票對企業稅負及銷售利潤的影響

企業在交易過程中協定的商品價格是含稅價格,企業的銷售利潤為售價(含稅)扣除商品或原材料進價(含稅)、加工成本及應納增值稅額的余額,在市場商品售價、進價商品或原材料進價(含稅)及加工成本一定的條件下,應納增值稅稅額的多少,就成為影響企業銷售利潤的決定性因素;就不同企業而言,有時對一般納稅人有利,有時對小規模納稅人有利;增值率的大小、一般納稅人取得發票的種類都會對此產生影響。

1.以商品流通企業為例,分析增值率及發票對企業稅負及銷售利潤的影響

商品流通企業購進商品后,無需加工后即可出售,其增值額是商品的進銷差價。

假設M公司為一般納稅人,N公司為小規模納稅人,二者購進商品的買價(含稅)均為x元,均加價y元后銷售,售價(含稅)為x+y元。

(1)M公司購進商品時,取得增值稅專用發票:

M公司銷項稅額=(x+y)/(1+17%)×17%

M公司進項稅額=x/(1+17%)×17%

M公司應納稅額=(x+y)/(1+17%)×17%-x/(1+17%)×17%=y/(1+17%)×17%

N公司應納稅額=(x+y)/(1+4%)×4%

①M公司應納稅額等于N公司應納稅額的條件是:

y/(1+17%)×17%=(x+y)/(1+4%)×4%

y/x=36%

②M公司應納稅額小于N公司應納稅額的條件是:

y/(1+17%)×17%<(x+y)/(1+4%)×4%

y/x<36%

③M公司應納稅額大于N公司應納稅額的條件是:

y/(1+17%)×17%>(x+y)/(1+4%)×4%

y/x>36%

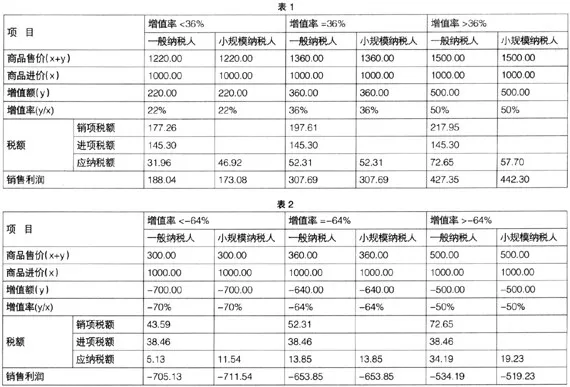

在表1中舉例說明上述三種情況:

(2)M公司購進商品時,取得稅務部門代開的增值稅專用發票時:

M公司銷項稅額=(x+y)/(1+17%)×17%

M公司進項稅額=x/(1+4%)×4%

M公司應納稅額=(x+y)/(1+17%)×17%-x/(1+4%)×4%

N公司應納稅額=(x+y)/(1+4%)×4%

①M公司應納稅額等于N公司應納稅額的條件是:

(x+y)/(1+17%)×17%-x/(1+4%)×4%=(x+y)/(1+4%)×4%

y/x=-64%

②M公司應納稅額小于N公司應納稅額的條件是:

(x+y)/(1+17%)×17%-x/(1+4%)×4%<(x+y)/(1+4%)×4%

y/x<-64%

③M公司應納稅額大于N公司應納稅額的條件是:

(x+y)/(1+17%)×17%-x/(1+4%)×4%>(x+y)/(1+4%)×4%

y/x>-64%

在表2中舉例說明上述三種情況。

在正常情況下,企業將商品的售價按低于進價64%定位,幾乎是不可能的,那么也就意味著一般納稅人購買商品和勞務時取得稅務部門代開的增值稅專用發票,其收益無法與小規模納稅人競爭。

(3)M公司購進商品時,取得普通發票:

M公司應納稅額=M公司銷項稅額=(x+y)/(1+17%)×17%

N公司應納稅額=(x+y)/(1+4%)×4%

(x+y)/(1+17%)×17%>(x+y)/(1+4%)×4%

無論y為多少,M公司的應納稅額一定大于N公司的應納稅額。

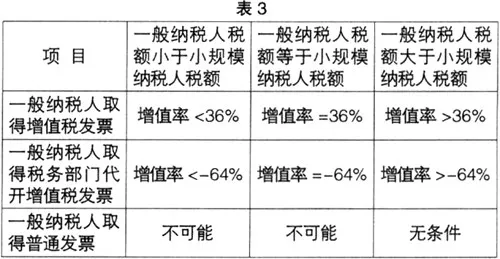

通過M公司與N公司在各種情況下應納增值稅額的分析,推斷出以下結論:

2.以工業企業為例,分析增值率及發票對企業稅負及銷售利潤的影響

工業企業購進材料加工后方可出售,其增值額是產品的售價與材料的進價的差額。

假設A公司為一般納稅人,B公司為小規模納稅人,二者購進原材料的買價(含稅)均為x元,產品均在原材料進價的基礎上加價y元后銷售,產品售價(含稅)為x+y元。

(1)A公司購進原材料時,取得增值稅專用發票:

A公司銷項稅額=(x+y)/(1+17%)×17%

A公司進項稅額=x/(1+17%)×17%

A公司應納稅額=(x+y)/(1+17%)×17%-x/(1+17%)×17%=y/(1+17%)×17%

B公司應納稅額=(x+y)/(1+6%)×6%

①A公司應納稅額等于B公司應納稅額的條件是:

y/(1+17%)×17%=(x+y)/(1+6%)×6%

y/x=64%

②A公司應納稅額小于B公司應納稅額的條件是:

y/(1+17%)×17%<(x+y)/(1+6%)×6%

y/x<64%

③A公司應納稅額大于B公司應納稅額的條件是:

y/(1+17%)×17%>(x+y)/(1+6%)×6%

y/x>64%

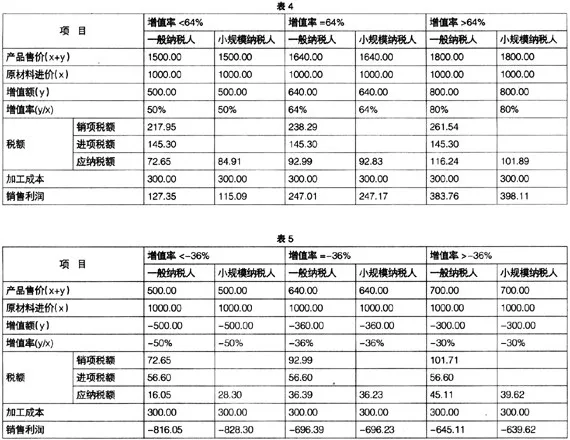

在表4中舉例說明上述三種情況。

對于增值額較高行業(如高科技企業),一般納稅人的稅負要高于小規模納稅人的稅負。

(2)A公司購進原材料時,取得稅務部門代開的增值稅專用發票

A公司銷項稅額=(x+y)/(1+17%)×17%

A公司進項稅額=x/(1+6%)×6%

A公司應納稅額=(x+y)/(1+17%)×17%-x/(1+6%)×6%

B公司應納稅額=(x+y)/(1+6%)×6%

①A公司應納稅額等于B公司應納稅額的條件是:

(x+y)/(1+17%)×17%-x/(1+6%)×6%=(x+y)/(1+6%)×6%

y/x=-36%

②A公司應納稅額小于B公司應納稅額的條件是:

(x+y)/(1+17%)×17%-x/(1+6%)×6%<(x+y)/(1+6%)×6%

y/x<-36%

③A公司應納稅額大于B公司應納稅額的條件是:

(x+y)/(1+17%)×17%-x/(1+6%)×6%>(x+y)/(1+6%)×6%

y/x>-36%

在表5中舉例說明上述三種情況。

在正常情況下,企業將商品的售價按低于原材料進價的36%定位,幾乎是不可能的,那么也就意味著一般納稅人購買原材料和勞務時取得稅務部門代開的增值稅專用發票,其收益無法與小規模納稅人競爭。

(3)A公司購進原材料時,取得普通發票:

A公司應納稅額=A公司銷項稅額=(x+y)/(1+17%)×17%

B公司應納稅額=(x+y)/(1+6%)×6%

×(x+y)/(1+17%)×17%>(x+y)/(1+6%)×6%

無論y為多少,A公司的應納稅額一定大于B公司的應納稅額。

通過對A公司與B公司各種情況應納增值稅額的分析,推斷出以下結論:

從以上各項分析可以看出,增值率、取得發票的種類對一般納稅人和小規模納稅人的應納稅額的影響是不同的,從而影響企業的利潤。利潤的差異就是企業之間價格競爭的基礎,如果在相同的進銷差價的條件下,一類企業比另一類企業能夠獲得更多的利潤,那么也就意味著在價格競爭中它有更大的降價空間。