對耕地資產實施會計核算的探討

2007-12-29 00:00:00王景瑞

會計之友 2007年24期

【摘要】保護人類的生存之本,實行節約集約用地,對耕地資產實施會計核算是時代對會計提出的新要求。筆者就耕地資產的會計核算及財務報表列報進行探討,以期促進現代農業與自然的和諧發展。

一、問題的提出

二十世紀中葉以來,隨著人口的劇增,需求的增加,進一步加劇了自然資源的消耗,從而使能源緊張,自然災害頻繁發生,污染問題嚴重,生態環境急劇惡化,社會發展與資源有限的矛盾日益尖銳,也為傳統會計提出了挑戰。協調經濟發展與環境保護,反映和監督社會責任的履行情況是會計義不容辭的責任。1990年Rob Grany的報告《會計工作的綠化》,標志著綠色會計研究已得到全球學術界的關注;1992年“世界環境與發展”國家首腦會議通過保護世界環境的四個綱領性文件,進一步推動世界生態文化的發展。

社會發展與資源有限的矛盾,其表現在我國尤為突出。就耕地資源而言,耕地面積僅占世界的7%,而人口卻占世界的22%。“十分珍惜,合理利用土地和切實保護耕地是我國的基本國策”;“一定要守住全國耕地不少于18億畝這條紅線”。

二、耕地資產的特征及價值計量

(一)耕地資產的特征

耕地是種植農作物的土地,具有生長農作物的潛能;它作為一項資源,是農業生產最基本的勞動資料。我國實行土地的社會主義公有制,耕地的所有權在我國農村歸勞動群眾集體所有,并依法實行承包經營,經營耕地所產生的經濟利益能夠流入企業。耕地符合資產的定義并滿足確認的條件之一,耕地資產是否具有成本或者價值以及能否可靠地計量,是進行會計核算的首要問題。

(二)耕地資產的成本或者價值

傳統的觀點認為,凡不是經過勞動生產出來的東西,即使有使用價值,也不具有價值。土地是自然界的產物,廣大原始土地本身不是勞動產品,因而不具有成本或者價值。而筆者認為:

1.隨著火耕刀種時代的遠離,不通過勞動而取得耕地的歷史已經結束;由傳統農業向現代農業生產方式的轉變,改良土壤,棚內種植等為實現集約經營而投入的成本或者價值將大大增加,原始的土地將更符合土壤的概念,成為耕地的要素之一。2.能夠被控制或者擁有的資源,一旦被控制或者擁有則具有了價值,沒有一個人會去控制或者擁有毫無價值的東西,例如空氣、陽光和雨水等一旦被控制或者擁有也就具有了價值;耕地的成本或者價值,在實行土地的公有制社會里,其表現形式為土地使用權,不進行耕種的土地無論其擁有多少也是一文不值的。3.在《企業會計準則第5號——生物資產》中規定,天然起源的生物資產的成本,應當按照名義金額確定;生物資產與耕地資產密不可分,離開了耕地資產的生物資產將成為無源之水,無本之木。4.在某些情況下,企業取得的資產沒有發生實際成本或者發生的實際成本很小。例如企業持有的某些衍生金融形成的資產,對于這些資產,如果其公允價值能夠可靠地計量,也被認為符合了資產可計量性的確認條件。可見,會計核算中資產的成本或者價值,并不一定是歷史成本和現行成本等會計計量屬性中所規定的成本;也不完全是由勞動創造出來的價值,有公允價值的資產也不是必須有實際成本或者價值才能夠確認;一切具有使用價值的東西,一旦被控制或者擁有則具有了價值。

列寧指出:“馬克思和恩格斯的一個偉大貢獻,就是用唯物辯證法從根本上來改造全部政治經濟學”。經濟規律只能隨著客觀經濟條件的變化而變化,會計核算的內容和方法也要適應經濟環境發展變化的需要,促進經濟社會的發展。耕地資源是被控制或者擁有的資源,不但具有使用價值,而且具有價值,其價值表現形式為土地使用權。

(三)耕地資產成本或者價值的計量

會計計量屬性,反映的是會計要素金額的確定基礎。目前在我國企業會計準則中主要包括:歷史成本、現行成本、現值等五種計量屬性,在進行其選擇時,取決于計量的目標,即看是否服務于會計目標,能否保證所確定的會計要素金額能夠取得并可靠計量,以確保會計信息的有用性。耕地資產不是通過購置而擁有或者控制的,不能以歷史成本進行計量,同樣也不能用現行成本進行計量;資產是預期的經濟利益,耕地之所以成為資產,是因為它具有生長農作物產生現金凈流量的潛能,按照這一屬性,耕地資產的價值應當按照現值(預計從其持續使用中所產生的未來凈現金流入量的折現金額)來計量,并符合資產作為會計要素的本質定義。另外,耕地資產的成本或者價值,也可以按照名義成本或者公允價值來計量。

然而,耕地資產又非同于一般資產,它是種植農作物的生產資料,其獲得能力體現在生長農作物的潛能上,受自然條件影響大,人為因素作用明顯,同樣的一塊耕地,在不同地區生長農作物的潛能會有很大的差異,在同一地區種植不同的農作物其獲利能力也會有所不同。如何反映耕地資產預計持續使用所產生的未來凈現金流入量,只能在參加農業生產的實踐過程中,利用科學的手段,通過實驗對比,獲取相關數據,建立一套“耕地質量及生長潛能評價指標體系”,依靠科學的方法,對耕地資產進行評估來確定。

馬克思說:“分析經濟形式既不能用顯微鏡,也不能用化學試劑。二者必須用抽象力來代替”。耕地資產的成本或者價值,就是單位耕地面積在正常的生產條件下,因地制宜,不失時機地進行耕作,每年所收獲農作物的產量以貨幣形式表現的現金流入量,扣除其過程中合理的生產投入,所取得凈現金流入量的折現值。

三、耕地資產的會計核算及財務報表列報

(一)耕地資產的會計核算

對耕地資產實施會計核算,在理論和實踐方面還存在許多問題有待研究。生物資產會計準則的頒布實施,為耕地資產的會計核算創造了條件,對生物資產進行會計核算的企業或經濟組織,應當把耕地資產納入會計核算的范疇。目前,農村實行土地承包經營制度,農村集體經濟組織(村民小組)應當作為會計核算的主體,按各承包戶設置明細賬,反映和監督耕地資產的面積和質量及其變化情況。

例:假設一農村集體經濟組織,具有耕地1000畝,由該經濟組織各農戶依法承包經營。2007年12月31日,經土地評估機構依據“耕地質量及生長潛能評價指標體系”進行評估,其評估結果為三級,每年每畝可收獲糧食500千克,根據國家公布的最低糧食收購價及相關資料為依據,預計凈現金流入量為400元,以同期銀行一年期存款利率3%為折現率,其土地使用權的價值為400/3%×1000=13333333(元)。會計分錄為:借:耕地資產(1000畝)13333333;貸:資本公積——集體公積13333333

2008年12月31日,被國家征用10畝,經評估此10畝耕地為四級,每年每畝可收獲糧食600千克,預計凈現金流入量為500元,以同期銀行一年期存款利率3%為折現率,其轉讓土地使用權的價值為500/3%×10=166667元。會計分錄為:借:貨幣資金166667;貸:耕地資產(10畝)133333,資本公積——集體公積33334。(這里進行簡化處理)

2010年12月31日,根據國家規定,對耕地質量進行統一評估,其余990畝被評為五級,每年每畝可收獲糧食800千克,根據國家公布的最低糧食收購價及相關資料為依據,預計凈現金流入量為700元,以同期銀行一年期存款利率4%為折現率,其土地使用權的價值為700/4%×990=17325000(元),價值升值17325000—400/3%×990=4125000(元)。會計分錄為:借:耕地資產4125000;貸:資本公積——農戶公積412500

另有一承包戶全家遷入市區,轉為非農業戶口,將其承包(假定2007年12月31日開始承包)的耕地15畝交回集體經濟組織。根據《中華人民共和國土地承包法》第四十三條規定:“承包方對其在承包地上投入而提高土地生產能力的,土地承包經營權依法流轉時有權獲得相應的補償”,其補償價值應為700/4%×15-400/3%

×15=62500(元)。會計分錄為:借:資本公積——農戶公積62500;貸:貨幣資金62500

至此,耕地資產(990畝)17325000元,即由集體公積13262500元和農戶公積4062500元所形成。

(二)耕地資產的財務報表列報

耕地資產具有固定資產和無形資產的特征,應當作為一項長期資產,在資產負債表中無形資產的上方單獨列報,并在附注中披露下列信息:

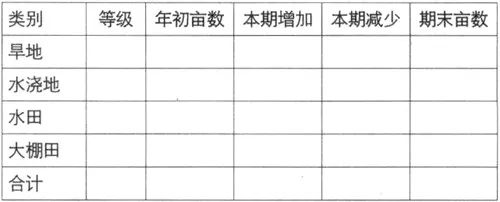

1.耕地資產面積及其變化情況。

(1)耕地面積增減情況列報:

(2)耕地面積增減原因的說明。

2.年初、年末人口。

3.所處自然條件:(1)緯度;(2)平均海撥;(3)年平均氣溫;(4)年平均降雨量;(5)常年無霜期天數;(6)適宜種植茬數及品種。

4.近三年來種植情況,包括品種、收成及影響收成的非正常因素。

5.其他事項說明。

四、對耕地資產實施會計核算的必要性

(一)是發展現代農業,落實科學發展觀的必然要求

國家高度重視農業、農村和農民的發展問題,2004年以來,黨中央、國務院連續出臺四個指導“三農”工作的中央一號文件,把發展現代農業作為加快社會主義現代化建設的重大任務,并決定自2007年7月1日起開展第2次全國土地調查,在現已展開的第2次全國農業普查中,耕地面積為普查的一項重要內容。對耕地資產實施會計核算,是發展現代農業,貫徹落實科學發展觀的重要舉措。

(二)是保護環境,促進自然和諧的現實需要

環境保護在治理城市污染方面已初顯成效,而在廣大農村,環境保護意識淡薄,土壤土質無人檢測,盲目過度使用化肥、農藥引起土壤質地惡化,作物秸稈得不到有效利用,農村“面源污染”逐漸加劇。對耕地資產實施會計核算,不但從耕地數量上,而且從耕地質量上反映和監督耕地的現狀及發展變化情況,對加快農業科技進步,防治農村“面源污染”,保護環境,促進自然和諧具有重要作用。

(三)是深化改革嚴格土地管理,構建和諧社會的需要

國家實行農村土地承包經營制度,耕地的承包期為三十年;國家鼓勵農民和農村集體經濟組織增加對土地的投入,培肥地力,提高農業生產能力;國家保護承包方依法、自愿、有償地進行土地承包經營權流轉。農村土地承包經營制度的優越性,已在實踐中得以證明,為促進農業、農村經濟的發展和社會穩定發揮了極大的作用。可隨著人口增長、遷移的變化,國家對農村集體土地的征用及歷史等原因,使部分農村集體經濟組織人均耕地占用失衡,失地農民問題日益突出;以單個家庭承包經營的生產模式,由于規模、技術及信息等因素的制約,難以適應發展現代農業的需要。對耕地資產實施會計核算,為促使耕地使用權的有序轉讓,占用耕地補償制度的落實;對擴大經營規模,增加農業投入,實行節約集約用地,緩解就業困難壓力;對深化改革嚴格土地管理,構建和諧社會具有重要意義。

馬克思說:“各種經濟時代的區別,不在于生產什么,而在于怎樣生產,用什么勞動資料生產”。全面反映時代經濟的狀況,促進社會和諧發展,是全人類的責任。對耕地資產實施會計核算,“節約集約用地,堅守耕地紅線”,是時代賦予會計的重大職責,需要廣大會計工作者為此做出艱苦努力。有關部門也應抓緊制定“耕地質量及生長潛能評價指標體系”和“耕地資產會計準則”,對耕地資產實施會計核算,時不我待,任重道遠。