第一大股東控股與盈利信息披露及時性研究

2007-12-29 00:00:00馮建黃建華

會計之友 2007年24期

【摘要】本文對2000—2005年間的第一大股東性質及持股比例與盈利信息披露及時性之間的關系進行了研究。研究結果表明,上市公司第一大股東持股比例與盈利信息披露及時性之間呈現“N”形,第一大股東為國有法人股股東的公司,其盈利信息披露的及時性比第一大股東為國家股和其他股股東的公司好。

由于信息的不及時可導致內幕信息并最終影響證券市場的公平原則,因此,信息披露的及時性一直是各國證券監管部門共同關注的主題。近幾年我國學者雖然做了大量關于盈利信息方面的研究,卻鮮有從第一大股東控股角度研究盈利信息披露的及時性問題。

一、文獻回顧

Whittred(1980)和Elliott(1982)研究發現,年度報告的及時性與審計意見的好壞存在顯著的相關性。Davis和Whittred(1980)研究發現,公司規模(按照資產總額)是影響年報及時性的因素之一,即大公司和小公司比中等規模公司更及時地披露報告。Chambers和Penman(1984)研究發現,公司規模與報告的及時性呈現負的相關性,即公司規模越大,信息披露越及時。

李維安等(2005)研究發現,在同等條件下,未預期盈利為正、本年度和上一年度未被出具非標準審計意見以及企業業績好的上市公司年報披露越及時。同時,財務杠桿高、更換會計師事務所、規模大的上市公司年報遲滯時間久,而審計師規模和公司上市的證交所對年報披露時間沒有顯著影響。王建玲和張天西(2005)的研究結果表明,除發行股票類型對公司年報的適量時滯具有顯著性影響以外,影響適量時滯的公司規模和公司性質等公司特征因素,對年報時滯的影響已經逐漸弱化,而公司盈余狀況、審計意見等影響余量時滯的報表消息,對年報時滯的影響非常顯著,并表現出增強的勢頭。

通過對上述文獻的分析可以發現,當前國內學者對及時性影響因素的研究還很不深入,還沒有學者進行第一大股東控股對信息披露及時性影響的經驗研究,現有的成果只是一些規范研究的成果。

二、研究假設

股權過分集中于國家股,為政府機關對企業進行行政干預、在實質上支配上市公司提供了條件,如通過關聯交易將上市公司的財產向其他關聯公司轉移;將上市公司的資金以多種方式調撥至控股股東其他關聯公司,讓其長期占用;或以上市公司的資產為其債務提供擔保掏空上市公司,所有這些行為都必須以隱瞞經濟業務的真實情況為前提,其盈利信息可靠性難以保證,對外披露也不會及時。因此,針對第一大股東為國家股股東,本文提出以下假設:

假設1:在其他條件相同的情況下,第一大股東為國家股股東的上市公司盈利信息披露及時性差。

另外,徐曉東(2005)認為,與國0f570e17c90c2c84a3b5798cabb2a79d家控股的企業相比,國有法人控股的企業明顯地具有本位利益,其所有者缺位的情況比國家控股的企業要好得多,在所有者對經理人的監督效率方面國有法人控股企業具有明顯的優勢。因此,針對第一大股東為國有法人股股東,本文提出以下假設:

假設2:在其他條件相同的情況下,第一大股東為國有法人股股東的上市公司盈利信息披露及時性好。

本文將第一大股東為法人股(社會法人股和發起人法人股)、流通股和身份不明確的股東定義為第一大股東為其他股股東,法人股東雖對公司的治理能力較強,但也存在著“失靈”問題,如法人持股過大,可能造成股東大會的“一言堂”;法人相互持股所形成的合作關系,可能取代股東大會上各股東之間的正常爭論等。而眾多分散的個人股東因其投票權廉價和影響力極為有限而對公司的關心程度和治理能力大為削弱。股東的身份不明確就必然在公司中造成“所有者缺位”和產權關系不明晰等問題,他們對公司不可能起到有效的治理作用。因此,針對第一大股東為其他股股東,本文提出以下假設:

假設3:在其他條件相同的情況下,第一大股東為其他股股東的上市公司盈利信息披露及時性差。

在第一大股東的持股比例還較低時,隨著第一大股東持股比例的提高,股東越來越有能力和動力對公司的經營管理和投資決策進行監督,公司管理者也會因為越來越多地受到委托人的監督而變得不能偷懶,盈利信息披露及時性逐漸變好。當第一大股東的持股比例介于優勢表決權(持股大于等于25%)和絕對控股(持股大于等于50%)之間時,第一大股東已開始有能力盜竊公司資產。隨著第一大股東持股比例的提高,其盜竊能力會越來越強,這一階段盈利信息披露及時性不斷變差。在第一大股東的持股比例達到了絕對控股的水平后,控股股東掌握了公司的控制權,此時控股股東不再偷盜,股權的激勵極大地降低了代理成本,提高了企業價值(Morck等,1988),盈利信息披露及時性又開始變好。因此,第一大股東持股比例與盈利信息披露及時性之間應是先上升后下降再上升的變化趨勢,即呈現“N”形。

假設4:隨著第一大股東持股比例的提高,盈利信息披露及時性呈現出先上升后下降最后又上升的趨勢,即“N”形。

三、樣本及變量描述

(一)樣本選擇及分布

本研究樣本由1999年12月31日以前在深滬兩地上市的A股公司組成,觀測的時間區間為2000—2005年。剔除被ST、PT的公司、金融保險類公司以及信息及時性數據和第一大股東性質數據無法取得的樣本,研究樣本實際包括共4146組數據。研究所用的數據來自色諾芬CCER中國證券市場數據庫以及國泰君安數據庫。

(二)變量描述

因變量方面,本文采用報告時滯(Rlag)這個指標,作為衡量公司信息披露及時性的替代變量,它用盈利公告日與上一會計期間結束日(一般為12月31日)之間的日歷天數表示。

自變量方面,本文選取的自變量包括:(1)Laholder1:第一大股東為國家股股東,虛擬變量,第一大股東為國家股股東時,其值為1;否則為0;(2)Laholder2:第一大股東為國有法人股股東,虛擬變量,第一大股東為國有法人股股東時,其值為1;否則為0;(3)Laholder3:第一大股東為其他股股東,虛擬變量,第一大股東為其他股股東時,其值為1;否則為0;(4)Larghold1:第一大股東持股比例;(5)Larghold12:第一大股東持股比例平方;(6)Larghold13:第一大股東持股比例立方。

控制變量方面,本文選取的控制變量包括:(1)Larghold2-5:第二至第五大股東持股比例;(2)Rate:獨立董事比例;(3)Audit:審計意見,虛擬變量,該年度的審計意見為非標,則為1,否則為0;(4)Size:企業規模,其值等于年末總資產的對數值;(5)Growth:銷售成長率,其值等于當年的主營業務收入增長率;(6)Lev:指資產負債率,其值等于當年的負債除以總資產的比例;(7)Roa:指公司績效,其值等于凈利潤除以總資產平均值的比例;(8)Indumm:指行業變量,虛擬變量,公司處于該行業時,其值為1,否則為0。

(三)模型建立

Rlagit=α0+∑βiOWNSTRUCit+∑γiCONTROLit+εit

式中Rlagit為報告時滯;OWNSTRUCit為i公司在t年的股權結構變量;CONTROLit為控制因素;α0,βi,γi為待估回歸系數;εit為隨機擾動項。

四、回歸分析結果

為了避免第一大股東股權性質和持股比例變量之間的多重共線性問題,本文將變量逐一代入方程進行分析,本文先分析第一大股東性質對報告時滯的影響,結果如表1所示,然后分析第一大股東持股比例對報告時滯的影響,結果如表2所示。

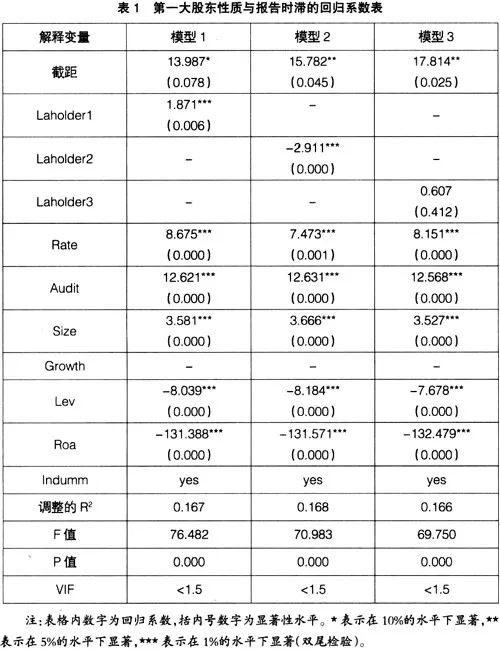

表1中模型1到模型3在統計上是顯著的(P=0.000),方差膨脹因子均小于1.5,說明模型不存在多重共線性問題。同時模型的擬合程度和解釋變量對被解釋變量的解釋能力處在較為理想的狀態,調整的R2為0.1666左右,而李維安等(2005)對國外學者所作的有關上市公司年報披露時間的研究發現,模型的調整多在0.05—0.10之間。

表1中模型1到模型3的結果還表明,在控制了審計意見、公司規模、負債水平、盈利狀況、獨立董事比例和行業因素的影響,第一大股東為國家股股東與報告時滯顯著正相關,說明第一大股東為國家股股東的公司其報告及時性較差,驗證了假設1;第一大股東為國有法人股股東與報告時滯顯著負相關,說明第一大股東為國有法人股股東的公司其報告及時性較好,驗證了假設2;但變量第一大股東為其他股股東與報告時滯正相關但不顯著,沒有驗證假設3。究其原因可能是本文對第一大股東為其他股股東定義的范圍比較廣泛,包括法人股(社會法人股和發起人法人股)、流通股和身份不明確的股東,不同的股東構成在投資者利益保護上的表現也不盡相同。法人股股東在公司治理結構中發揮著積極作用;流通股股東在公司治理結構中發揮著消極作用;而身份不明確的股東對公司不可能起到有效的治理作用。三者相互影響、相互抵消,將這三者放在一起分析第一大股東控股對盈利信息及時性的影響,可能會造成結果不顯著。

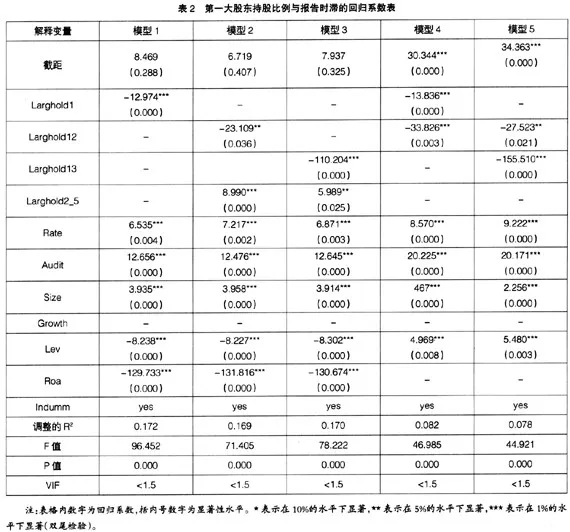

表2中模型1到模型3的結果表明,在控制了審計意見、公司規模、負債水平、盈利狀況、獨立董事比例和行業因素的影響,第一大股東持股比例、第一大股東持股比例平方以及第一大股東持股比例立方均與報告時滯顯著負相關,說明第一大股東持股比例與報告時滯之間可能存在曲線關系。盡管本文對第一大股東持股比例采取了中心化處理,但Larghold1與Larghold1仍高度正相關,因此在模型4中,本文先將Larghold1與Larghold12放在一起回歸,結果顯示Larghold1、Larghold12均與報告時滯顯著負相關,通過計算發現第一大股東持股比例在25%左右時報告時滯達到最大,在第一大股東持股比例小于25%之前,報告時滯是上升的趨勢,而在第一大股東持股比例大于25%之后,報告時滯是下降的趨勢,即在第一大股東持股比例小于25%之前,盈利信息及時性是下降的趨勢,而在第一大股東持股比例大于25%之后,盈利信息及時性是上升的趨勢,顯然變化點的確定與本文的假設有較大的出入。鑒于此,在模型5中,本文將Larghold12與Larghold13放在一起回歸,結果顯示Larghold12、Larghold13均與報告時滯顯著負相關,通過計算發現第一大股東持股比例在30%左右(31.766%)時報告時滯達到最低點,第一大股東持股比例在50%左右(43.565%)時報告時滯達到最高點,在第一大股東持股比例小于30%之前,報告時滯是下降的趨勢,在第一大股東持股比例大于30%小于50%時,報告時滯是上升的趨勢,在第一大股東持股比例大于50%時,報告時滯又是下降的趨勢,即在第一大股東持股比例小于30%之前,盈利信息及時性是上升的趨勢,在第一大股東持股比例大于30%小于50%時,盈利信息及時性是下降的趨勢,在第一大股東持股比例大于50%時,盈利信息及時性又是上升的趨勢,顯然無論是變化趨勢還是變化點的確定都與本文所提出的假設4相符,因此假設4得到證實。

五、本文研究結論及其可能含義

本文以1999年12月31日以前在深滬兩地上市的740家A股公司2000—2005年6年間的4146個觀察值為樣本,研究了第一大股東股權性質及持股比例與盈利信息披露及時性之間的關系。本文的研究發現,在控制了審計意見、公司規模、負債水平、盈利狀況、獨立董事比例和行業因素的影響,上市公司第—大股東持股比例與盈利信息披露及時性之間呈現“N”形;第一大股東為國家股股東的公司其報告及時性較差;第一大股東為國有法人股股東的公司其報告及時性較好;第一大股東為其他股股東與報告時滯正相關但不顯著。

本文的研究表明,國家股減持存在必要性和迫切性,但國家股并不一定非得轉為其他股,本文對第一大股東控股與盈利信息披露及時性的研究表明,第一大股東為國有法人股反而是比較好的控股模式。本文的研究還為第—大股東尋求最優的所有權結構提供了經驗支持,論證了國有股(國家股和國有法人股)“一股獨大”并非都是造成上市公司盈利信息質量不高的根本原因。