我國農(nóng)村金融監(jiān)管制度的博弈分析

2007-12-29 00:00:00史程

中國集體經(jīng)濟(jì) 2007年8期

摘要:深化農(nóng)村金融體系改革,應(yīng)以市場化原則重構(gòu)農(nóng)村金融組織體系,建立合理的金融監(jiān)管體系,完善金融風(fēng)險管理和補償機(jī)制。文章從農(nóng)村信用合作社的監(jiān)管入手,用博弈論的分析方法尋求納什均衡分析這一問題,最后提出監(jiān)管制度創(chuàng)新的建議。

關(guān)鍵詞:農(nóng)村金融;監(jiān)管;納什均衡

一、我國農(nóng)村金融監(jiān)管存在的缺陷

目前,我國已經(jīng)初步建立起一個分工負(fù)責(zé)、相對獨立的金融監(jiān)管組織體系,防范和化解金融風(fēng)險的能力不斷加強(qiáng)。但從審慎性風(fēng)險監(jiān)管和農(nóng)村金融市場發(fā)展的實際情況看,現(xiàn)行的農(nóng)村金融監(jiān)管體制還存在許多缺陷,尚不能有效監(jiān)控農(nóng)村金融風(fēng)險。集中表現(xiàn)在以下幾方面:

(一)風(fēng)險控制主體缺位,使監(jiān)管難以全面有效

一個有效的金融風(fēng)險控制體系應(yīng)由三個系統(tǒng)構(gòu)成:市場約束條件下的外部銀行、證券、保險風(fēng)險監(jiān)控系統(tǒng)、被監(jiān)督金融機(jī)構(gòu)自身內(nèi)控系統(tǒng)與社會監(jiān)督體系。但目前這三個體系均存在問題:首先外部監(jiān)管系統(tǒng)證監(jiān)會、銀監(jiān)會、保監(jiān)會由于機(jī)構(gòu)、人員、素質(zhì)有限難以有效監(jiān)管。由于歷史遺留,農(nóng)村金融機(jī)構(gòu)并不在三會有效監(jiān)管范圍之內(nèi)。缺少了必要的約束機(jī)構(gòu),農(nóng)村金融機(jī)構(gòu)防范和化解金融風(fēng)險能力不強(qiáng);其次被監(jiān)管農(nóng)村金融機(jī)構(gòu),如具有國有商業(yè)銀行和準(zhǔn)集體性質(zhì)的農(nóng)村信用合作社,由于產(chǎn)權(quán)制度和法人治理結(jié)構(gòu)的缺陷使得內(nèi)控機(jī)制難以有效建立,內(nèi)部資產(chǎn)結(jié)構(gòu)不合理,資產(chǎn)負(fù)債率高,流動性資產(chǎn)比重低,農(nóng)村信用合作社運作帶來了很大的風(fēng)險性。第三社會監(jiān)督體系發(fā)展滯后,外部審計服務(wù)機(jī)構(gòu)行為不規(guī)范、不誠信,輿論監(jiān)督、信息披露制度尚不健全,也是農(nóng)村金融機(jī)構(gòu)監(jiān)管不足因素。

(二)農(nóng)村金融監(jiān)管目標(biāo)錯位,使外部監(jiān)管職能難以充分發(fā)揮

證監(jiān)會、銀監(jiān)會、保監(jiān)會集金融監(jiān)管、維護(hù)金融安全和社會穩(wěn)定多重職能于一身,在缺乏存款保險制度和維護(hù)社會穩(wěn)定的大前提下,監(jiān)管部門在對農(nóng)村金融機(jī)構(gòu)監(jiān)管的時候,只得以犧牲監(jiān)管效率、降低監(jiān)管要求或與監(jiān)管對象某種程度的妥協(xié)來維護(hù)社會、金融穩(wěn)定;同時復(fù)雜的內(nèi)外部條件和環(huán)境的制約,地方保護(hù)主義和部門利益的影響,監(jiān)管權(quán)力與責(zé)任不對稱,給三會對其監(jiān)管帶來了難度;再加上農(nóng)村金融機(jī)構(gòu)具有很大的扶農(nóng)性,政策性的特征與商業(yè)銀行的特性有很大的差異,使得三會對商業(yè)銀行的監(jiān)管措施在對農(nóng)村金融機(jī)構(gòu)監(jiān)管時顯得不足,金融監(jiān)管職能難以充分發(fā)揮。

(三)監(jiān)管機(jī)構(gòu)之間、監(jiān)管機(jī)構(gòu)與中央銀行之間信息不對稱,難以形成高效監(jiān)管合力

目前,銀行、證券、保險三大監(jiān)管機(jī)構(gòu)之間的協(xié)調(diào)機(jī)制尚不健全,中央銀行與監(jiān)管機(jī)構(gòu)信息難以共享。監(jiān)管機(jī)構(gòu)基本上處于分兵把守,各自為戰(zhàn)的狀態(tài),監(jiān)管的政策措施相互重疊或相互抵觸的現(xiàn)象時有發(fā)生,中央銀行與金融監(jiān)管部門在金融機(jī)構(gòu)出現(xiàn)流動性風(fēng)險或退出市場等救助方面,由于信息不對稱。可能造成由于中央銀行救助過度,導(dǎo)致金融機(jī)構(gòu)和金融機(jī)構(gòu)負(fù)責(zé)人的“能力風(fēng)險”和“道德風(fēng)險”,或為金融機(jī)構(gòu)提供了監(jiān)管套利的可能性。另一方面可能由于救助不足影響整個金融穩(wěn)定。

(四)監(jiān)管理念落后、監(jiān)管內(nèi)容陳舊,使得監(jiān)管效率很低

目前世界通行的金融監(jiān)管理念早已越過行政管理和合規(guī)性監(jiān)管時代,取而代之的是以風(fēng)險管理為核心、涵蓋從準(zhǔn)入到退出的一整套完整的監(jiān)管內(nèi)容和體系,即預(yù)防性為核心的事前監(jiān)管、金融稽查或檢查、維護(hù)性的事后救助監(jiān)管等完善的監(jiān)管內(nèi)容和體系。而我國農(nóng)村金融監(jiān)管理念還基本上停留在機(jī)構(gòu)、業(yè)務(wù)審批和合規(guī)性檢查階段,而非現(xiàn)代意義上的金融監(jiān)管。對農(nóng)村金融機(jī)構(gòu),尤其是農(nóng)村信用合作社日常經(jīng)營活動的風(fēng)險和合規(guī)性監(jiān)管非常不夠。

農(nóng)村金融中很大一塊是農(nóng)村信用社的監(jiān)管,為了更具體更深人地分析農(nóng)村金融,細(xì)化到農(nóng)村信用社的監(jiān)管這個分枝上,并引入經(jīng)濟(jì)學(xué)上的博弈論來分析這一問題。希望能通過這深入淺出的分析管中窺豹,對農(nóng)村金融監(jiān)管能了解地更好。

二、我國農(nóng)村金融監(jiān)管模型分析——農(nóng)村信用社納什均衡分析

農(nóng)村信用社的金融監(jiān)管是指金融監(jiān)管的特定主體對農(nóng)村信用社的市場準(zhǔn)入業(yè)務(wù)經(jīng)營及市場退出等進(jìn)行全方位監(jiān)督管理的活動。作為政府宏觀經(jīng)濟(jì)調(diào)控及規(guī)制金融活動的一項重要手段,其基本含義是維持農(nóng)村信用社安全及穩(wěn)健經(jīng)營,從而從整體上確保農(nóng)村金融體系的安全和農(nóng)村金融秩序的穩(wěn)定。目前農(nóng)村信用社的金融監(jiān)管機(jī)構(gòu)有:中國人民銀行,銀監(jiān)會,省級聯(lián)社。長期以來,中國人民銀行按照對商業(yè)銀行的監(jiān)管模式對農(nóng)村信用社進(jìn)行監(jiān)管,這與農(nóng)村信用社的經(jīng)營現(xiàn)實存在著較大差別,而且中國人民銀行身兼兩職的職能沖突必然導(dǎo)致對農(nóng)村信用社的監(jiān)管的削弱。中國人民銀行在對農(nóng)村信用社的金融監(jiān)管過程中監(jiān)管效率不高,難以適應(yīng)農(nóng)村金融發(fā)展的要求。

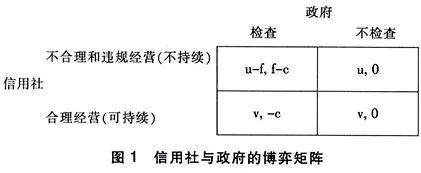

具體體現(xiàn)為:人民銀行直接行使行業(yè)管理職能,集金融監(jiān)管與行業(yè)管理于一身,金融監(jiān)管定位不準(zhǔn),監(jiān)管責(zé)任不能有效落實,監(jiān)管責(zé)權(quán)不對稱,監(jiān)管程序不完善。由于監(jiān)管和自律相混合導(dǎo)致農(nóng)村信用社外部約束乏力。在市場經(jīng)濟(jì)條件下,信用社開展農(nóng)村金融業(yè)務(wù)的行為可有兩種純策略選擇:即信用社是選擇合理經(jīng)營(可持續(xù)方式),還是不合理和違規(guī)經(jīng)營(不可持續(xù)方式)。合理經(jīng)營時信用社的收益為v,不合理和違規(guī)經(jīng)營時收益為u,假定u>v,政府在金融監(jiān)督方面也有兩個可供選擇的純策略:檢查與不檢查。假設(shè)政府檢查需耗費一定的費用c,一旦發(fā)現(xiàn)信用社進(jìn)行不合理和違規(guī)經(jīng)營,則處以懲罰f,在這個博弈中,信用社與政府的決策,均由雙方獨立做出。即一方在做出選擇時。不知道另一方的選擇。同時假定兩局中人對各種情況下各自的得益是清楚的。在此假定前提下。將信用社與政府的博弈作為完全信息靜態(tài)博弈來考察,二者的博弈矩陣如圖1所示。

(一)當(dāng)v>u時,納什均衡是(可持續(xù)不檢查)

(二)當(dāng)v>u-f時的情況

l、f

(三)當(dāng)u>v>u-f時的情況

1、f

用v代表政府的檢查概率,即政府檢查的概率為y,不檢查的概率為1-y。x代表信用社不可持續(xù)的概率,即信用社選擇不合理和違規(guī)經(jīng)營的概率為x。合理經(jīng)營的概率為1-x。給定x時,政府選擇檢查(y=1)和不檢查(y=0)的期望收益分別為:πG(1,x)=(f-e)x+(-c)(1-x)=fx-h

πG(1,x)=0x+0(1-x)=0

解πG(1,x)=πG(1,x),得x*=c/f

即如果信用社選擇不可持續(xù)的概率小于c/f,政府的最優(yōu)選擇是不檢查,如果信用社選擇不可持續(xù)的概率大于c/f,政府的最優(yōu)選擇是檢查。如果信用社選擇不可持續(xù)的概率等于c/f,政府可隨機(jī)選擇檢查或不檢查。

同理,給定y時,信用社選擇不可持續(xù)和持續(xù)的期望收益分別為:

πE(y,1)=(u-f)y+u(1-y)=u-fy

πE(y,0)=vy+v(1-y)=b

解πE(y,1)=πE(y,0),得y*=(u-v)/f

即如果政府檢查概率小于(u-b)/f,信用社的最優(yōu)選擇是不可持續(xù)方式,如果政府檢查概率大于(U-v)/f,信用社的最優(yōu)選擇是可持續(xù)方式,如果政府檢查概率等于(u-v)/f,信用社可隨機(jī)選擇可持續(xù)或不可持續(xù)方式。即混合策略納什均衡為(