基于生命周期的中小企業人力資本分享企業剩余研究

2007-12-29 00:00:00楊向陽

中國市場 2007年52期

摘要:本文以人力資本分享企業剩余作為研究的主要內容,在對中小企業的類型和收益特點分析的基礎上,對中小企業人力資本分享剩余的現狀進行分析,針對不同類型的中小企業提出中小企業人力資本分享剩余的方式,提出合理及行之有效的解決方案,提高人力資本的積極性,從而實現中小企業的全面發展。

關鍵詞:中小企業 生命周期 人力資本 剩余索取權

一、引言

從20世紀中期開始,發達國家的公司越來越多地讓人力資本參與剩余價值的分配,這甚至已經成為現代企業制度的新特點、新趨勢與新動向。在我國近年來也呈現出人力資本參與企業剩余分配的動向。中小企業如何最大限度的激發人力資本的主動性和潛力,發揮其巨大作用更成為一個迫切需要研究和解決的課題,尤其是中小企業人力資本分享企業剩余索取權的安排問題鮮有學者加以研究。本文從中小企業的角度入手,為中小企業人力資本設計出合適的分配方式。

二、中小企業人力資本分享剩余的條件

中小企業是人力資本與物質資本的合作契約,要素談判力處于人力資本與物質資本博弈的核心地位。要素談判力由要素的稀缺性、貢獻、退出成本、承擔風險能力和要素的稟賦決定。人力資本參與企業收益分配是人力資本談判力提高的結果,根據影響人力資本談判力的因素,人力資本參與企業收益分配的條件為:

1.社會發展階段

人力資本起源于勞動力,人力資本要作為一個獨立的要素參與企業收益分配,要求社會發展到一定階段。在這個階段,首先,社會分工使人力資本與勞動力分離,成為一種獨立的要素;其次,社會分工促使人力資本內部分層,如管理人力資本與技術人力資本成為人力資本的代表。

2.企業行業性質

不同行業對人力資本的需要程度和強度不同,此外人力資本的談判力差異很大,進而對人力資本能否參與企業收益分配產生根本性影響。一般而言,技術密集型行業和資本密集型行業是實現人力資本參與企業收益分配的主要行業,勞動密集型行業實施人力資本參與企業收益分配的難度比較大。

3.企業不同類型

在不同類型企業中,人力資本與物質資本的地位不同,人力資本參與企業收益分配的難易程度也不同。一般而言,業主型企業很難實現人力資本參與企業收益分配;合伙制企業雖然已經存在人力資本直接作為合伙方參與企業收益分配的個別形式,但合伙制企業的自身缺陷決定了這種個別形式并不具有典型意義;公司制企業由于實行了有限責任制度,建立了公司治理結構,因而是實行人力資本參與企業收益分配的主要企業類型。

4.企業所處的發展階段

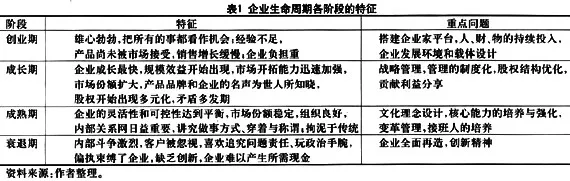

企業的成長和發展是一個具有若干階段的連續過程,企業在各個階段通常經歷一段相當平靜的穩定進化成長期,而結束于不同形式的管理危機。企業的核心技術周期、企業家周期等對企業生命周期有重要影響,這些周期的存在和共同疊加產生企業整體的生命周期。企業在生命周期的各個階段,其特點都非常鮮明。

由表1可知,在創業期,由于中小企業的發展剛剛起步,對物質資本的依賴過強,物質資本占據主要地位,所以并不適合人力資本的分配;在成長期,中小企業的重點問題是進行戰略管理和股權優化,雖然人力資本有所加強,但在分享剩余方面還是處于劣勢;在成熟期,中小企業在文化理念的設計,核心能力的培養和強化以及接班人的培養方面有很強的需求,此時對人力資本的需求較強,經過創業期和成長期,人力資本已得到現實檢驗,是其分享剩余的最好時期;在衰退期,由于中小企業缺乏創新,企業的重點問題是通過創新進行全面再造,所以是人力資本分享剩余的較好時期。

三中小企業人力資本分享剩余方式研究

由于我國目前整體上還不具備實施人力資本分享企業剩余的條件,因此,我國中小企業不可過于盲目追求同一種剩余分配方式,而要結合實際情況,合理選擇人力資本分享企業收益的具體方式。不同層次的人力資本分享企業收益是有很大不同的。本文擬結合企業生命周期理論,對處于企業不同生命周期階段的人力資本分享剩余的方式進行初步探討。

1.初創期

在中小企業的初創期,人力資本結構中企業家資本占主導地位,其他人力資本處于次要位置。此時企業的生存與發展往往依托于企業家的個人能力,企業家的能力對企業的發展有很大影響。由于初創期企業家缺乏準確的決策,在企業管理方面缺乏經驗,因此企業成長性較低。年薪制是以年度為單位,依據企業的生產經營規模和經營業績,確定并支付經營者年薪的分配方式。所以,本文認為國有企業在這一階段應當對企業家人力資本采用年薪制的分配方式,非國有企業根據自身特點對企業家人力資本采用經營者持股較為合適,而其他人力資本則采用崗位工資制。

2.成長期

隨著企業的發展,企業家人力資本積累的增加,企業進入了成長期。在這一階段,企業的制度開始轉變,企業的運作也向規范化、制度化的方向發展。此時,企業成長性較高。這一階段,國有企業和非國有企業的企業家人力資本均可采用期權制分享企業剩余,專業人力資本可采用股票期權制,一般人力資本則采用崗位工資制。

3.成熟期

到了成熟期,企業的靈活性和可控性達到平衡,市場份額相對穩定,組織良好。在這一時期,企業成長也較高,發展相對較快。股票期權制也同樣適合于這一階段的企業家人力資本和專業人力資本,一般人力資本則采用崗位工資制。

4.衰退期

中小企業在經歷了相對比較旺盛時期后,進入到了衰退期。這一時期,企業家人力資本的價值降低,業績下滑,導致了以績效為主的專業性人力資本銳減。在這一時期,企業如果不能合理有效地進行治理,企業就會走向失敗。本文認為,國有企業對企業家人力資本在這一時期應當采用年薪制,而非國有中小型企業可采用經營者持股的分配方式。專業人力資本和一般人力資本則采用崗位工資制。

四、結論

本文從中小企業的類型和特征入手,通過對中小企業人力資本分享剩余的條件進行分析,并結合案例,針對不同類型中小企業,設計出中小企業人力資本分享剩余的方式。通過課題研究,本文得出以下結論:

中小企業同樣是人力資本與物質資本相結合的產物,沒有人力資本與物質資本的結合,中小企業的可持續發展就會遭遇障礙,就不會形成新的財富;

中小企業人力資本分享企業剩余不是隨意的,必須具備一定條件。只有符合條件的人力資本才能參與到分享剩余的隊伍中來;

不同類型的中小企業人力資本分享剩余的方式是不同的;

目前我國中小企業人力資本分享剩余的條件還不完善,為避免中小企業人力資本進入分享剩余的誤區,政府應當引導中小企業人力資本參與到分享剩余的實踐中,只有在實踐中,中小企業才能有所發展。

作者單位:淮陰工學院

參考文獻

[1]林漢川,魏中奇.中小企業發展與創新[M].上海財經大學出版社,2001.89-95.

[2]鄧珩.中小企業收益分配研究.數量經濟技術經濟研究[J].2