中國生產者責任延伸機制探討

2007-12-29 00:00:00

中國市場 2007年1期

·電子廢棄物循環體系的實現與政策研究課題組

摘要:目前,中國已經成為電子產品的生產和消費大國,由于經濟發展水平低、經濟結構不平衡的限制,造成電子廢棄物的回收處理一直還很不規范,尤其是在環境保護和可持續發展日益被人們所關注的今天,電子廢棄物的回收處理更是備受關注。生產者責任延伸機制(EPR)是目前發達國家在電子廢棄物管理中采取的主要模式,而目前我國正在著手構建電子廢棄物循環體系,因此有必要在對比發達國家EPR制度的基礎上,對我國EPR制度進行探討。

關鍵詞:生產者責任延伸機制(EPR);WEEE指令;電子廢棄物回收機制

產品責任延伸是指生產者對已經證實的由產品導致的環境或安全損害負有責任,產品責任不但存在于產品使用階段,而且存在于產品的最終處置階段。中國作為一個新興的發展中國家,在電子產品的回收處理上,與歐美甚至臺灣等發達國家和地區有著顯著的差異。由于電子廢棄物的最終價值大于零,造成我國電子廢棄物在收費模式、回收機制的選擇方面與國外有別。因此我們需要在借鑒發達國家經驗的基礎之上,構建我國自身的生產者延伸制度。中國的生產者延伸制度設計需要明確以下四個問題。

一、明確生產者延伸制度的產品目錄及生產者責任的類型

歐洲WEEE指令對電子廢棄物進行了明確的分類和詳細的說明,對生產者責任延伸制的處理內容界定明確。相比歐洲,我國初步建立的電子廢棄物治理政策需要進一步細化,使其具有更強的約束力和可操作性。在建立我國電子廢棄物生產者責任延伸的產品目錄時,應該采取如下原則:首先,對于那些對生態環境污染嚴重,危害巨大的產品應該盡早列入目錄。其次,生產量大的電子電器產品應該盡早列入目錄。

從國外現有經驗來看,生產者責任按照責任的多少可分為部分責任和全部責任,按照廠商的意愿可分為主動責任和被動責任。根據現有情況,我國適宜采取被動責任模式,即政府強制廠商實施EPR責任。原因有二:一是我國采取了與歐洲類似的大陸法系,法律法規對廠商強制力強;二是政府對企業的強大影響力。在廠商責任限度方面,我國適宜采取部分責任模式。采取廠商的部分責任原因如下:一是目前生產廠商規模過小,以目前我國廠商的實力不足以形成有效回收規模。二是中國國土面積廣大,若采取廠商全部責任會增加回收成本,而實行區域化分散回收則又各自為戰、浪費資源。

二、明確生產者責任延伸機制的組織模式

生產者責任延伸機制的組織模式負責對廠商及其廢棄物循環體系進行管理。目前生產者責任延伸機制的組織模式主要有三種:一是由政府特定的部門組織管理,二是由行業協會管理,三是由企業自行管理。

中國生產者責任延伸機制的組織模式適宜采取政府主導模式。首先,我國不適于采取企業自行管理方式。在我國現有的電子電器產業結構中,除了部分產品外,大部分產品多由中小型企業提供。即便是大型企業,其規模也遠小于國外電子生產巨頭。因此由企業自行處理電子電器產品缺乏足夠的效率。其次,我國目前市場環境不成熟,企業協會發展也不很規范,企業協會對企業的約束作用小。第三,企業聯合會自建回收體系缺乏必要監督,回收效率堪憂。

三、明確生產者責任延伸機制中的基金管理

為保證電子廢棄物的回收和處理,有必要建立回收處理基金。

1. 基金征收的主體和客體

基金征收主體就是明確誰來征收基金,在我國生產者責任管理機制采取以政府主導管理的模式下,政府稅務部門顯然能夠成為合格的征收者。

就我國而言,回收處理基金的收取對象應該是向生產者收費,而收費時機也應該采取預先收費機制。第一,我國缺乏足夠的回收處理資金,因此急需資金支持。第二,我國電子產品生產和消費結構中,生產者集中于沿海地區,因此便于統計和收取費用。我國的消費者分布較為分散,收取的難度較大。第三,電子廢棄物在我國具有正價值,如果采取消費者付費模式,則無疑加重了消費者丟棄電子垃圾的傾向。綜合各種情況,向生產者收費和預先收費模式是現階段我國電子廢棄物回收基金收取方式的較好選擇。

2. 收費水平的確定

生產者責任延伸機制的收費是電子廢棄物在回收處理過程中產生的回收費用、運輸倉儲費用、處理費用以及為實現廢棄物的安全回收和處理所涉及的費用。如果定價偏高,則增加廠商生產成本;若定價過低則不能補償回收處理所致成本。因此必須認真加以權衡。

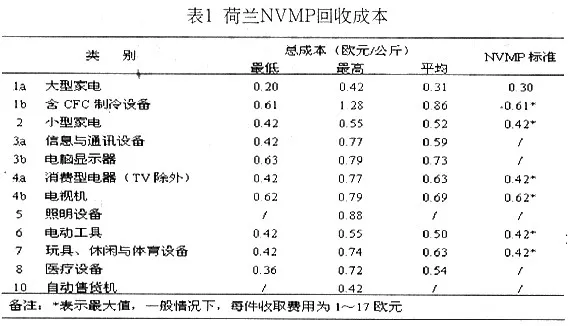

荷蘭的廢棄物回收處理是由一家名為NVMP的公司負責,該公司估算的廢棄物回收處理成本如下:

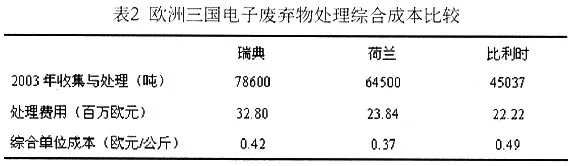

由于荷蘭采取了消費者付費機制,因此這一費用可以認為是對于單件產品的回收和處理費用。下表為瑞典、荷蘭和比利時三國電子廢棄物廠商處理量和單位回收處理成本。

我國臺灣地區在電子廢棄物回收方面也處于較為領先的地位。臺灣地區與祖國大陸居民的消費習慣類似,因此具有較強的借鑒意義。臺灣地區電子廢棄物處理采取了回收付費和回收補貼機制。通過生產者付費,政府將其轉移支付給回收業者,處理商,進而支付給遵守法規的消費者。

2006年,中國華星集團公司在北京市對目前國內報廢規模較大的廢棄電子產品,電視機、電冰箱、洗衣機、空調和電腦五種廢舊電器,按照“收入-支出=凈收入”的總體模型,對上述五種廢棄物處理支出和所得產品的銷售收入以及凈收入進行了準確的測算。測算發現,若沒有充足的資金來源,電子廢棄物的處理回收的市場化將難以為繼,企業無法彌補回收成本,更不要說獲取一定利潤了。因此,國內有必要建立生產者付費的回收處理基金,以彌補正規回收處理事業所產生的成本。除此之外,政府還需要利用財政撥款、稅收減免、投融資優惠政策等給予回收處理企業充分的支持。

3. 回收資金的分派

回收資金的分配與回收渠道具有密切的聯系,回收資金不可能只分配給回收廠商或者處理廠商。我國臺灣地區的回收渠資金的分配方式值得我們學習和參考。

臺灣地區的生產廠商按照規定向政府管理的回收基金全額繳費。而回收基金按照回收產品的性質,實行終點付費。即如果最終的廢棄物沒有價值的,則向地方政府的清潔隊付費,而如果有回收價值的,則向最終的回收處理廠付費。此外,為了鼓勵居民回收廢棄物的行為。基金也向居民提供一定的回收資金支持。臺灣地區的回收基金分派模式,在保障了最終回收責任,減輕政府監督費用的基礎上,盡量保持了市場的力量。這一做法值得大陸借鑒。

四、明確生產者責任延伸的監督機制

生產者責任的監督機制是確保生產者責任順利運行的制度保證。監督機制不僅包括對生產者責任延伸參與方的監督也包括對監督方的監督。

我國采取企業聯合的管理模式監督有如下特點,其一是聯合會是一種自律組織,其中企業的行為同時收到對此最為敏感的同行業界的監督,因而企業從長期角度看,會形成一種相互信任的維持機制。其二采取民營化的管理模式會受到更為嚴格的第三方監督力量,它來自于政府、民間環保組織以及媒體。在這樣一種多重監督模式的保護下,企業聯合管理模式在監督上是有效的。

在我國以政府主導生產者責任管理的情況下,需要廣開門路,鼓勵企業、行業協會、環保組織和媒體等社會各界加強對政府的監督。同時,政府應大力培育企業行業協會組織,逐漸將監督職能由政府向行業協會的轉變。

總之,我國生產者責任延伸機制的實施需要在法律法規的保障下,不斷探索和完善,以實現我國電子廢棄物回收事業的健康發展。

參考文獻:

[1]