次貸危機對我國金融業的影響及啟示

2008-12-29 00:00:00潘園園

中國集體經濟 2008年9期

摘要:由美國次貸危機引發的全球金融危機愈演愈烈,且呈不斷擴散和深化的趨勢。我國的金融業也不可避免的受到一些損失,文章分析了次貸危機產生的原因,闡述了次貸危機對我國金融業的影響及我國應對危機應采取的措施。

關鍵詞:次貸危機;金融業;風險防范

一、次貸危機及產生的原因

次貸是次級按揭貸款的簡稱,即給信用狀況較差的自然人發放的住房按揭貸款。美國的次級貸款危機是一場由于次級貸款出現壞賬所引發的金融危機。

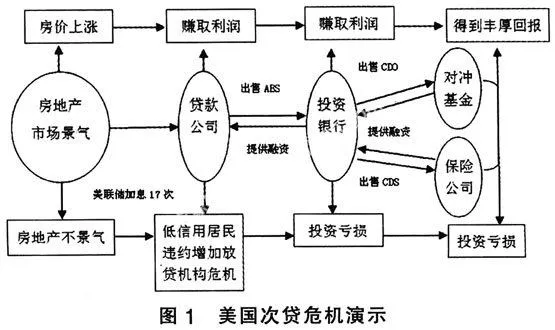

次級房貸危機是典型的政府鼓勵居民購房,金融機構又將放貸資產證券化而導致的流動性短缺的金融領域危機。但從美國目前的次貸危機看,表面是房地產泡沫而形成的,深層次的根本原因是實體經濟和金融領域長期失衡,最終通過與放貸相關的金融領域危機的形式爆發出來,其實質是資產價格泡沫破裂釋放到金融領域的嚴重危機。

次貸危機從更深層次來說,是放貸機構將這些次級抵押債權出售給投資銀行,用獲得的收益進行再貸款,而投資銀行則將債權重新包裝成債券在資本市場發行,這就是今天人們所熟悉的次級債。一批次級抵押貸款打包第一次證券化后,成為次級住房抵押貸款(MBS),由投資銀行將不同的MBS打包,在證券化成債務抵押債券(CDO),讓債券持有人來分擔房屋貸款的風險。

但是以這樣的方式出售賣,風險高無人購買,于是投行找到了對沖基金,用借來的錢買了這部分普通的CDO債券,因為CDO的利率很高,對沖基金除了利息差還有剩余。然后,投資銀行再將CDO嵌入衍生品后,創新出了結構更為復雜的信用違約掉期(CDS)。它是一種對銀行間債券業務的保險,購買CDS類似買保險,也就是保險公司為投資銀行擔保。由于這些高風險的貸款打包后發行的債券化產品回報率較高,因此受到了包括各國大型商業銀行、投資銀行、對沖基金、保險機構等投資機構的追捧。

1990年代末開始,美國的住房市場持續繁榮,再加上美國的利率水平較低,這種方式能使借款者源源不斷地獲得資金來源,進而增加了次級抵押貸款的需求。

但是2004年后,隨著美聯儲連續17次加息,美國房價開始出現下跌。這樣導致大量已經出售的房屋貶值,導致抵押品價值下降,由此造成越來越多的次級抵押貸款者不堪重負,無力還貸,貸款風險加大,這樣就進入了一個惡性循環(見圖1)。

二、次貸危機對我國金融業的影響

(一)次貸危機對我國銀行業的影響

就目前一些中資銀行已披露的數據分析,美國次貸危機對我國中資銀行的直接影響有限,僅為我國銀行購買美國抵押貸款證券所蒙受的損失。我國有6家大型商業銀行在次級債券危機中可能損失49億元。但是,所產生的間接影響不容忽視,它主要是通過影響中資銀行的外部經營環境而起作用的。

首先,中資銀行海外機構的經營活動會受到影響。因為眾多的金融機構受到次貸危機沖擊損失嚴重甚至陷入危機時,消費者對金融機構的信心肯定會受到打擊,進而影響整個銀行業的經營環境。所以我國中資銀行在海外的金融機構在當地開展業務時很難避免次貸危機的負面影響。其次,次貸危機使得世界經濟增長放緩,使國內的整個宏觀經濟環境受到影響,進而會影響到我國銀行業的發展。次貸危機引發的經濟衰退,使得美國目前內需疲軟,而美國作為我國第二大出口貿易國,必然使我國出口大幅下降,并最后影響我國的經濟增長。所以,中資銀行高速增長的利潤率肯定會因此下降。最后,我國商業銀行的貸款風險上升。次貸危機導致我國的出口需求下降,所以我國出口導向型企業的盈利將下降,部分中小企業甚至會面臨生存危機。因此我國商業銀行對出口導向型企業發放的貸款風險上升。

(二)次貸危機對我國股市的影響

次貸危機可能通過以下途徑影響我國的股市。首先,市場傳到渠道。由于美國次貸危機的影響,美國股市大跌,從而使得港股大跌,進而A股受心理影響影響到我國的股市。其次,由于美國次貸危機,投資美國次級債的中資銀行受到損失,進而銀行股業績受到影響,所以銀行股價受到影響,因此使我國股市大跌。最后,美國次債危機,使得美國消費需求下降,影響到我國企業出口,我國經濟步入衰退,所以我國股市基本面受到影響。

美國次貸危機雖然對我國股市無直接影響,但產生了很大的間接影響。如上市公司的出口業務受到挫折、股民的信心受挫等。我國經濟已融入到國際經濟體之中,我國的股市與全球股市的關聯度也越來越緊密。因此,當美國因為次貸危機而波及全球股市下挫時,我國股市巨幅震蕩也在所難免。

(三)對我國外匯儲備的影響

我國公布的2008年6月外匯儲備為1.8萬億,其中大多投資于美國國債及相關債券,在當前金融市場波動的情況下可能會遭受損失。而我國的外匯儲備資產中大量以美國國債尤其是以中短期國債為主,根據美國財政部2008年9月17日公布的數據,2008年7月,我國增持美國國債149億美元,總額達到5187億美元,仍為第二大美國國債持有國。美國國債收益率的全面下跌,使我國外匯儲備資產的收益大大下降。而且,次貸危機所造成的國際金融市場動蕩使我國外匯儲備在海外的投資遭受了巨大損失。

三、次貸危機對我國的啟示

目前,由于我國金融系統在次級領域介入有限,資本項目尚未完全開放,所以,美國次貸危機對我國金融市場短期影響有限,但也會間接影響我國資本市場穩定,所以我國應采取措施去應對危機。

(一)對我國銀行業的啟示

1、要加強銀行機構的審慎經營。美國次貸危機中首當其沖遭遇打擊的就是銀行業,重視住房抵押貸款背后的風險是當前我國商業銀行特別應該關注的問題。美國次貸危機爆發的重要原因之一,就在于金融機構為了逐利而不惜降低借貸標準,由于房價不斷上漲而忽視了住房貸款的第一還款來源,但實際上,放貸猛增將使房地產市場和住房抵押貸款聚集的風險越來越高,一旦出現群體性壞賬,將可能引發巨大危機。所以我國商業銀行在提供住房抵押貸款時應該實施嚴格的貸款條件和貸款審核制度。首先,應該保證首付政策的執行,杜絕出現零首付的現象。其次,應對采取嚴格的貸前信用審核,避免出現虛假按揭現象。最后商業銀行應該完善銀行治理結構,提高風險管理水平。

2、對于出口企業,商業銀行應該密切關注次貸危機的發展和國際資本流動放向,密切監控客戶狀況,加強貸后管理,謹防對出口貿易企業的信貸風險。

(二)需要盡快建立股市的風險防范機制

次貸危機后,國際資本市場的波動,對我國資本市場的沖擊進一步加大。由內外因素誘發的股市波動可能會給市場和投資者帶來嚴重的影響。所以需要全新的市場制度防范和化解市場的矛盾和風險。有關部門應密切關注外部環境變化對資本市場帶來的影響,建立健全股市風險的預警、監控和防范機制,完善各類風險應急處置機制。同時,還要加大對廣大民眾的金融教育,增強整個社會的風險意識。

(三)加強外匯儲備管理,防范外部風險

我國外匯儲備規模巨大,持有大量的包括美國國債、公司債等在內的金融資產,風險比較大,因此必須加強外匯儲備的管理,加強與我國對外經濟金融關聯度高的國家的風險的跟蹤監測,并采取切實措施防范與化解風險。

1、要控制外匯儲備規模的快速增長。外匯儲備規模過大,一方面對外匯儲備資產的收益會有更高的要求,但另一方面,根據投資邊際收益遞減規律,外匯儲備資產的收益實現會越難。所以要改善外匯儲備管理,必須合理控制外匯儲備的規模。目前,我國的貿易順差,主要是因為外商直接投資和國際熱錢的流入。由于貿易順差,人民幣不斷升值,國際熱錢的流入更具有強大的利益動機。所以,要控制外匯儲備的規模,必須對熱錢的進入和流出進行嚴密的監控。與此同時,我國政府擴大高消耗、高污染和資源性產品出口關稅征收范圍,從貿易順差和外商直接投資等渠道對外匯儲備規模的快速增長加以合理的控制。

2、優化金融資產與商品資產結構。一國的外匯儲備是其國際儲備的一個組成部分,除此,還應有包括黃金儲備在內的商品儲備。優化一國的外匯儲備管理,要求外匯儲備必須與商品儲備保持合理比例。我國目前的外匯儲備規模不斷增長,我國應將多余的外匯拿出一部分來增加石油、黃金等戰略物資儲備,這也是在美元不斷貶值、國際大宗商品價格持續走高條件下的一個選擇。

(四)對我國金融監管的啟示

我們要意識到金融監管的重要性,市場不是萬能的,監管起著重要的作用。在這次美國次級債危機中,美國金融體系中的多個環節都存在著監管缺失。首先,美國對創新的金融監管不利,鼓勵多,監管少。因為美國的金融創新都是從規避監管開始的,所以對創新的監管是不夠的。其次,監管體制改革滯后。美國在混業經營向縱深發展的時候,仍保持原有的分業監管體制,各監管部門之間缺乏足夠的溝通與合作,留下了許多監管真空。

我國目前的監管體制,基本是效仿美國的模式。銀行、證券、保險分業監管,再加上中央銀行的部分監管職能,可謂分工明確、目標明確、便于操作。該模式適合對嚴格分業經營進行監管。實際上,當今我國的銀行業、證券業、保險業的界限已經模糊,混業經營已初露端倪,雖然這未能得到法律許可,且主要是通過間接的方式實現的。在此情況下,已不能適應有效的監管資源發揮出最大的監管效力。因此,我國的金融監管應更多地強化功能監管和貼近市場第一線。

首先,金融監管需更多強化功能監管,監管體系有必要從過去強調針對機構進行監管的模式向功能監管模式過渡,即對各類金融機構的同類型的業務進行統一監管和統一標準的監管,以減少監管的真空和盲區。其次,金融監管應更貼近市場第一線,從金融機構業務末梢上出現的小問題抓起,以防從個別向普通演變,形成大范圍的經營隱患,使監管更具前瞻性和有效性。此外,加強監管機構之間的職能協調也是尤為必要的。在金融市場全球化、金融創新和衍生品日益復雜的今天,傳統金融市場之間的界限日趨模糊,跨部門的監管協調和監管合作日趨重要。

(五)審慎有序地推進我國金融體系的開放

在國際金融一體化的條件下,全球資本流動日益頻繁,世界經濟聯系日益緊密。但是次貸危機警示我們,全球化這把“雙刃劍”,一方面提高資源配置效率,另一方面也會造成風險以更快的速度蔓延。次貸危機從美國傳導到世界各地,其蝴蝶效應不可小覷。由于金融市場上危機的傳導性,因此我國也不能獨善其身。當前,開放我國的金融體系是融入世界經濟體系謀求更好發展的舉措。但是因為我國金融市場尚在建設初期,金融產品和市場的抗風險能力都有待完善,這就更需要關注全球金融市場,加大對跨境資本的監管,提高風險識別和管理能力,增強我國金融體系的穩健性,審慎有序地推進我國金融體系的開放。

參考文獻:

1