人力資本結構與銀行風險防范能力關系研究

2008-12-29 00:00:00李汛

中國集體經濟 2008年9期

摘要:金融海嘯使得專家學者呼吁要增強金融機構風險防范能力,但其普遍強調的是要加大對銀行等金融機構的監管和調控力度。文章通過綜合分析我國金融部門人力資本結構的改善狀況以及國際競爭力排名的變化情況,旨在揭示人力資本結構優化對抵御金融內部風險的重要意義,最后對金融機構內部風險防范問題提出了建設性建議和意見。

關鍵詞:人力資本結構;內部風險防范

由美國次貸危機引發的金融海嘯席卷全球,數家世界頂級投行在這場浩劫中轟然倒閉。專家學者疾呼要增強金融機構風險防范能力。許多人強調要加大對銀行的監管和調控力度,并將此視為增強金融機構風險防范能力的重要手段。然而,很少有人從人力資本結構的角度出發,分析人力資本結構優化對抵御風險的重要意義。本文結合我國金融部門人力資本結構的改善狀況和國際競爭力排名的變化情況,重點分析人力資本結構優化對抵御金融內部風險的積極意義。

一、兩種類型和兩個范式

對于一個經濟部門來說,其面臨的風險分為兩種類型:外部風險和內部風險。金融機構增強風險防范能力無非采取兩個范式:外部控制和內部優化。規范金融機構經濟行為、加大銀行監管和調控力度均屬于外部控制,它是一種被動的、強制的方法,是運用行政手段或立法來約束或保護金融機構從而防范風險,這種范式對防范和抵御外部風險是比較有效的。例如,實行存款準備金率制度,規定核心資產比例,從而來應對外部流動性不足所引發的公眾信心缺失和擠兌風險。優化人力資本結構則屬于內部優化范式,它將金融機構的內部整體視為一個系統。該系統自身在不斷地升級完善,如同人體機能的自動調節,內在的素質越好,就越不會滋生病灶。事實上,內部優化范式在防范內部風險方面是相當有效的。隨著人力資本結構的不斷完善,金融機構員工素質和技能會大大增強,企業效益和風險意識得到提升,可使金融機構內部風險事件發生率大大降低。然而,優化人力資本結構從而防范風險常常被人們忽視。

二、我國國有商業銀行人力資本結構諸變化與其風險防范能力的關系

在我國,商業銀行是金融機構中的主體,主要由國家獨資商業銀行、股份制商業銀行構成。其中,國有獨資的4大商業銀行——工、農、中、建在整個商業銀行體系中占主體地位。隨著國有商業銀行的綜合改革進程的不斷深入,4大國有商業銀行有了質的提升。較以國有4大商業銀行為代表來分析其人力資本結構的變化特征,并研究人力資本結構優化與世界競爭力排名的關系。以下是我國國有商業銀行人力資本結構變化的4個基本特征,本文將分別討論這4個方面變化對風險防范能力的影響。

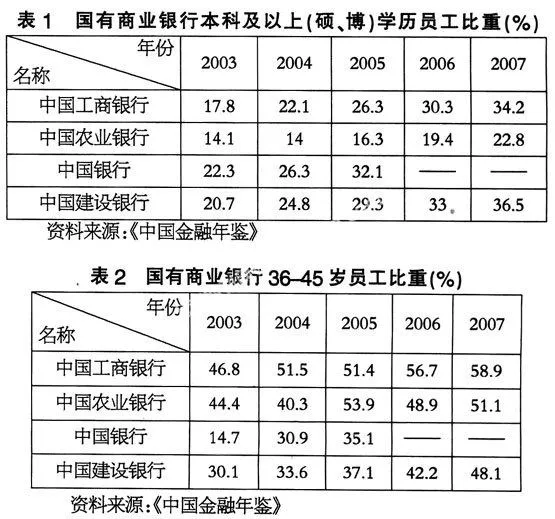

(一)文化結構上,員工學歷層次不斷提高,風險防范能力不斷增強

2003-2007年,我國4大國有商業銀行中具有本科及以上(碩、博)學歷的員工比重逐年增加,中國工商銀行由2003年的17.8%逐年增加到2007年的34.2%,接近翻了1倍;中國農業銀行、中國銀行和中國建設銀行也都各有增加(見表1)。該數據表明,我國國有商業銀行員工素質有了很大層次上的提高,這意味著員工的工作效率將會更高、法律意識將會更濃,風險防范能力將會更強。

(二)年齡結構上,員工新老更替漸趨合理,人才斷層風險不斷縮小

從200-2007年,國有4大商業銀行36-45歲員工所占比重穩中有升,例如中國工商銀行2003年的比重為46.8%,2004年為51.5%,增長約10.04%,2005年保持穩定,2006年較2005年約增長10.31%,2007年較2006年約增長3.88%,達到58.9%(見表2)。36-45歲員工屬于企業中的中青年骨干力量,這部分員工所占比重穩中有升,企業的中堅力量不斷壯大,新老更替漸趨合理。這使得企業能夠保持活力,避免人才斷層或老化帶來的內部風險,這有助于企業與時俱進,實現可持續健康發展。

(三)職稱結構上,員工業務技能整體上升,操作風險不斷降低

由表3可知,我國4大商業銀行具有高級和中級職稱員工比重逐年上升,中國工商銀行由2003年的27.2%增長到2007年的33.9%,中國銀行由2003年的21.2%上升到2005年的23.2%,中國建設銀行2003年具有高級和中級職稱的員工比重為29.5%,到2007年增長至35.3%。員工業務水平不斷提高,業務技能整體上升,有助于開拓多樣業務、增加科技含量、提高服務質量、降低操作風險,這是增強風險防范能力的基礎。

(四)總體結構上,企業員工規模逐年精減,風險點逐年下降

由表4可知,2003-2007年,我國4大商業銀行的人數在逐年下降,例如中國建設銀行,由2003年的306809人下降至2007年的247530人,下降約23.94%。國有商業銀行的綜合改革帶來了企業員工人數的逐年精減,一方面有利于商業銀行效益的提高,另一方面,一個員工也是一個風險點,員工的減少,意味著風險點的減少,安全系數的增加,這有利于風險責任制的落實,有助于提高員工的風險意識,從而增強整個銀行的風險防范能力。

三、我國國有商業銀行國際競爭力排名前移標志著綜合風險管理能力的提升

由表5可知,2003-2007年,我國4大商業銀行在世界企業排名中不斷靠前,例如中國農業銀行,從2003年的488位前進到2007年的223位,只用了短短的4年時間,就前進了265位。銀行業是一個高風險行業,銀行的管理實質上就是風險管理。排名位置是一個綜合指標,4大商業銀行在世界500強中的排名位置前移,實質上就是風險管理能力的前移和提升,也充分證明了幾年間我國銀行業競爭力的不斷增強。同時,我國商業銀行人力資本結構變動和國際競爭力變動是同方向的。事實上,兩者之間有著必然的因果聯系。首先,文化結構的優化意味著我國商業銀行能更好地與世界標準接軌,增強自身業務技術含量,更好地參與世界競爭;其次,年齡結構的優化意味著我國商業銀行走上了可持續發展之路,銀行企業更加具備活力;再次,職稱結構的優化說明了我國商業銀行員工的整體素質在提升,業務服務質量不斷提高;最后,總體結構的優化,使我國商業銀行走上了規模集約型的發展道路,有益于企業效率的提高。人力資本機構優化使企業內部環境更加健康,在表層上,它使企業的國際競爭力得到提高;在深層次上,它能使企業具有活力,使員工更具有企業認同感和歸宿感,更好地防范風險。

四、關于增強我國金融機構風險防范能力的思考建議

綜上可知,優化人力資本結構對增強金融機構風險防范能力意義十分重大,尤其是企業內部風險的防范。面對改善人力資本結構應注意以下方面問題:

一是實現人力資本結構的優化是一個長期過程,必須堅持不懈。我國國有商業銀行改革進程經歷多年,雖然成果累累,但與國外一些金融機構相比,還有相當大的差距。人力資本結構優化屬于內部優化形式,是金融機構自身內部的升級完善。自身升級完善是在初始的基礎上的改良,當然需要時間。所以不能急功近利,不能忽視它,更不能否認它。

二是優化人力資本結構要做到多方面同時并舉。文化結構、年齡結構、職稱結構、整體結構要齊頭并進。任何重視其中一種而忽略另外幾種的做法都是錯誤的。

三是金融機構增強風險防范能力的兩種形式——外部控制和內部優化是一個整體,兩者不可獨立分割開來。其中外部控制是內部優化的前提,內部優化是外部控制的基礎。兩者的共同作用才能促使金融機構風險防范能力的增強。

參考文獻:

1、姜應祥.中小金融機構的風險成因及解決對策[J].中