次貸危機與實體經濟的互動機制

2008-12-29 00:00:00王皓

中國集體經濟 2008年8期

摘要:文章通過對次貸危機各階段中的實體經濟與金融體系相互作用機制的分析,得出次貸危機因房地產市場泡沫破滅而起,通過金融體系的傳導、放大后反作用于經濟實體,實體經濟又降低次貸危機對金融體系沖擊的結論。

關鍵詞:次貸危機;實體經濟;互動機制

次貸危機指由美國次級住房抵押貸款大量違約而導致金融體系連鎖反應的金融危機,是二戰后美國最嚴重的金融危機。國際貨幣基金組織(International Monetary Fund,IMF)預計,美國不良資產損失將超過1.4萬億美元。目前,次貸危機的負面影響已從美國擴大到世界各國,從金融體系內蔓延到更為廣泛的經濟領域。對次貸危機成因和傳導的討論已比較充分,如張明(2008),馬宇、韓存、申亮(2008),但這與實體經濟增長的關系尚待觀察。本文就其不同階段的互動機制進行分析。

一、危機醞釀和風險累積

(一)房價泡沫形成醞釀危機

得益于全球化和IT技術革命帶來的紅利,美國經濟實現了自20世紀90年代中期以來的穩定增長,并伴隨低利率、低通脹。但2000年網絡經濟泡沫破滅后,美聯儲(Fed)為刺激經濟而采取低利率和寬松的房貸政策。

寬松的利率政策表現為2001-2003年間,美聯儲連續13次降息,使利率從6.3%降至1%的歷史最低水平。這讓金融機構和金融市場活躍起來。寬松的房貸政策表現為貸款機構對貸款人貸款條件的放松、住房抵押貸款機構對住房抵押貸款抵押條件的放松等。

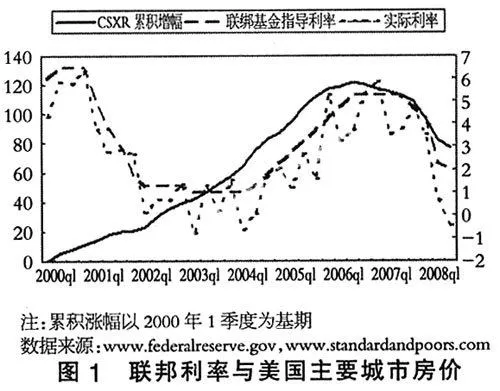

美聯儲的政策令大量資金融入新的投資領域——房地產業,也使美國消費者的購房興趣大增,房地產業出現大發展。貸款機構推出新的貸款方式(如“零首付”等),更推動房價上漲并刺激投機。美國房地產市場進入了長達6年的繁榮期。圖1反映了美國10個主要城市房價變動的S&P Case Shiller指數在2000年到2006年累積上漲了近1.2倍。房地產(Real estate)在美國GDP中的比重也由2000年的11%上升到2006年的11.8%(數據整理自www.bea.gov)。其間,銀行信貸增長,2003年和2004年的信貸規模比(信貸/GDP)首次超過200%。美國普通家庭的負債與美國GDP的比值由83%上升到100%。

(二)金融體系傳導、放大風險

信貸市場中,借貸雙方的行為逐漸背離了政策的初衷。抵押貸款市場的按揭購房者通過將所購房屋所有權作為抵押,從銀行、房屋貸款公司獲得貸款用于買房。其中,次級抵押貸款是指美國金融機構為信用分數低于620分、收入證明缺失、負債較重的人提供的貸款,利率較高。

對市場另一方的貸款人而言,不斷調低的基準利率和不斷上漲的房價意味著風險降低和收益提高,而且抵押貸款證券化的安排又解決了流動性問題,所以貸款機構也愿意從事次貸業務,在房地產市場繁榮時甚至出現了“掠奪性貸款”。這一方面放大了房價上漲的福利,使買不起房的人買了房,另一方面刺激大量投機。

資產證券化(Securitization)在其中扮演著將信貸市場違約風險轉移到資本市場的重要角色。它是指相關機構在長期證券市場發行資產支持證券(Asset Backed Security,ABS)融資,從而獲得流動性并轉移風險的過程。資產支持證券盈利主要是相關資產收益。具體來說,提供住房抵押貸款的金融機構把發放的貸款打包制成抵押貸款支持證券(Mortgage Backed Security,MBS),并在長期債券市場發行,用貸款人支付的高利息轉移給MBS持有人,同時也將債務人的違約風險部分轉移給了MBS的持有者,其中約75%的是可調整利率抵押貸款(Adjustable Rate Mortgage,ARM)。住房貸款機構在住房貸款違約率上升時有贖回義務。

風險被傳導到資本市場后被美國金融體系進一步放大。投資銀行將購買的MBS進行風險增級后,與其他債券組合包裝成為有擔保債務憑證(Collateralized Debt Obligation,CDO)。穆迪、標普兩家國際信用評級機構這些以次級債抵押擔保證券給出最高的信用評級AAA,使次級債及其衍生品在美國乃至世界金融體系中傳播開來。這些以房屋價值為基礎的金融產品流通所蘊含的風險高于次貸違約直接損失,風險被放大。保險公司、商業銀行、對沖基金、外國銀行、政府性抵押貸款機構、投資銀行共持有美國次級抵押貸款支持證券約1.2萬億美元,占次級抵押貸款支持證券市場份額的80%以上。

冰凍三尺非一日之寒。次貸危機前夜,美國經濟疲軟、當局降低利率和放松放貸政策、金融體系即組織大量資金進入房地產業。房地產市場繁榮刺激次貸市場發展、信貸市場違約風險通過資產證券化被金融體系傳導、放大。至此,由房地產市場泡沫而產生的信貸違約風險傳傳導到金融體系并被放大。

二、危機觸發和深化擴散

(一)房價泡沫破滅觸發危機

美聯儲的加息導致房價泡沫破滅。圖1顯示,2003年下半年到2004年上半年美聯儲指導利率在1%的歷史最低點維持了1年。其間,Case Shiller Home Price Indix指數反映的美國主要城市房價較2000年累計上漲達52-75%,由此美聯儲進入了加息通道。2004年6月至2006年6月,美聯儲連續加息17次,使聯邦基金指導利率從1%增長到5.25%,并一直保持到2007年10月。其間,房價先繼續上漲,截至2006年6、7月份達到峰值,較2000年累積增幅達120%。隨后回落,2008年6月較最高值已經下跌約20%,較2000年累積增幅為64-76%,這與2004年6月時的累積增幅(61-75%)基本相同,即房價基本回落到加息前的水平。就調節房價過快上漲而言,加息成效顯著,但從維持美國金融系統現狀穩定的角度看,加息使房價大幅下跌是災難。

房價泡沫破滅導致貸款人違約率上升。加息導致的房地產價格泡沫破滅使得次級貸款借款人一方面不能享受房價上漲帶來的福利,另一方面要面對調整后貸款的高利率,這讓他們選擇賣房還貸。供給突增令房價進一步下挫并引起連鎖反應,使正常抵押貸款借款人加入進來。當違約成本低于賣房還款,更多人選擇違約而喪失房屋贖回權的方式應對貸款利率上漲和房價下跌。2008年9月,全美抵押貸款違約率已經高達驚人的9%。房價的大幅下跌帶動了與房屋價值相關的貸款和其他資產價值的顯著縮水。這直接導致金融機構資產沖銷和巨額虧損。房地產泡沫破滅成為次貸危機的導火線。

(二)危機升級為資產價格危機和信貸危機

在杠桿經營模式、以市定價(Mark to Market)原則、信用評級制度、資本充足率要求和市場恐慌中,金融機構深陷資產價格危機,金融市場面臨信貸緊縮局面。

投資銀行采用的杠桿經營模式,杠桿率很高,使其必須不斷依靠中短期貨幣市場為其業務融資,生存在非常大的程度上依賴于信任。危機中,雷曼兄弟控股公司(Lehman Brothers Holdings Inc.)的破產、美林連續三季度虧損而被美國銀行(Bank of America Corp.)收購以及摩根士丹利和高盛集團從投行轉型為傳統的銀行控股公司均遵循這一邏輯。

住房貸款公司沒有最先受到沖擊得益于資產證券化帶來的風險分擔機制變化。違約率上升和房價下跌令其持有的抵押貸款資產縮水。房利美(Fannie Mae)和房地美(Freddie Mac)在違約率繼續上升、房價一再走低時,其資產在按市計價(Mark to Market)原則下縮水,股價大跌,被接管的前一周累計跌幅達45%。

保險機構為銀行發行信貸保護是其重要的業務部分。美國國際集團(AIG)針對公司債和住房抵押貸款違約的保險業務損失并不是其沉沒的主要原因。AIG下屬AIG金融產品公司(AIGFP)在金融機構大幅沖減時,在信用違約保護上累計250億美元損失和AIG的債券被降級而可能引發的要求該公司追加145億美元融資抵押資產才是罪魁禍首。

商業銀行與投資銀行相比,前者擁有更穩定的資金來源——儲戶存款業務、較低的財務杠桿、更為嚴厲的監管及存款保險制度,所以受沖擊較弱。但商業銀行通過對對沖基金提供貸款、設立特別目的載體(Special Purpose Vehicle)等方式間接參與資本市場出現虧損并導致流動性問題時,商業銀行仍然要為此買單,這影響整個信貸市場的流動性。

總體說來,持有抵押貸款相關資產證券的金融機構試圖一次性全部解除這些頭寸以滿足在險價值資產負債管理的資本充足率要求會導致一個只有賣方而沒有買主的單向市場。在次貸危機的沖擊下,證券公司和商業銀行會努力進一步控制風險、留住資本,從而可能導致信貸狀況進一步收緊,推動貸款成本繼續上升,并使信貸市場上無錢可借的信貸緊縮局面形成。衡量金融市場信用風險的TED息差(Treasury-Eurodollar Spread,TED Spread)自9月份起大幅上升,反映了信貸緊縮的局面(見圖2)。

(三)實體經濟緩解危機沖擊

次貸危機使得資產大幅縮水通過財富效應影響居民消費。消費者信心瓦解、零售大幅滑坡,占美國經濟72%的消費正在萎縮。資產價格大幅縮水又通過拉賓Q效應和流動性短缺導致金融加速器效應影響企業投資,新房開工數和工業產出持續下降,美國經濟增長速度出現下滑。這有助于美國經濟從次貸危機引起的失衡走向新的均衡。

美國已經進入負實際利率時代(見圖1)。美聯儲通過降息避免利息升高使得依賴浮動利息再按揭的購房者再次面臨困境而違約,實行寬松貨幣政策達到支撐資產價格、增加流動性的目的。因此,美聯儲在較長一段時期內可能被迫維持低名義利率和負實際利率。但目前包括汽車貸款、信用卡、房屋凈值信用額度在內的美國所有信貸狀況明顯收緊。

美國將面臨高通脹壓力。美元對美國主要貿易國貨幣匯率下行和貿易伙伴自身通脹上升明顯,將通過主要進口商品價格高漲傳到美國國內,形成輸入型通脹,而美聯儲加息對其進行調整的空間有限。由此,美國經濟將呈現低增長、負實際利率和高通脹的常態。

美國房價泡沫因美聯儲加息破滅而得以成為次貸危機爆發的導火線。危機在金融機構和金融市場內伴隨金融工具和金融政策傳導、引起資產價格危機和信貸危機。實體經濟增長出現放緩跡象。至此,金融體系危機在消費、投資等方面影響經濟增長,而經濟增長放緩則是對危機沖擊的吸收。

三、結論

美國次貸危機在房價泡沫形成中得以醞釀,在房價泡沫破滅時觸發。金融體系在房價上漲時放大其“紅利”,在房價大跌時擴大損失。金融危機后,經濟增長將放緩以彌補危機引起的失衡,并逐漸實現新的平衡。

參考文獻:

1、Fanacial Crimes Enforcement Netw