非公司內垂直專業化:選擇與影響因素

2008-12-29 00:00:00蔡小勇

中國集體經濟 2008年8期

摘要:跨國公司在經營決策時面臨著不同的生產組織形式的選擇,文章將跨國公司面臨的多種生產組織形式簡化為兩種,即公司內本國生產與非公司內垂直專業化,并建立了一個局部均衡模型來分析影響跨國公司抉擇的因素。結果表明,工資差異、貿易成本和交易成本是影響跨國公司抉擇的決定因素。

關鍵詞:垂直專業化;跨國公司;生產組織形式;貿易成本;交易成本

隨著經濟全球化的不斷深化,最近20多年,國與國之間的經濟聯系方式產生了深刻的變革,其中,最引人矚目的變化就是出現了生產工序的全球分布,使國際分工由產業間、產業內深化到產品內部。

從企業管理角度而言,這一新的國際分工實質上是跨國公司的一種生產組織形式。跨國公司在經營決策時面臨著不同的生產組織形式的選擇,那么,什么因素影響了跨國公司的抉擇?本文將跨公司面臨的生產組織形式簡化為兩種,通過建立一個局部均衡模型對此進行了探討。

一、跨國公司生產組織形式

(一)垂直專業化定義

綜合已有的研究,垂直專業化定義為特定產品生產過程中不同工序、不同區段、不同零部件在空間上分布到不同國家,每個國家專業化于產品生產的特定環節進行生產的現象。

(二)垂直專業化的類型

根據參與垂直專業化分工的企業有無產權聯系,可將垂直專業化分為公司內垂直專業化和非公司內垂直專業化。

公司內垂直專業化是跨國公司在全球的垂直對外直接投資(Vertical Foreign Direct Invest,VFDI),跨國公司根據其全球戰略,對其進行科層管理;非公司內垂直專業化是市場上的獨立主體(at arm’s length)之間依據市場契約進行生產工序的分工合作,是一種市場交易行為。

(三)可供跨國公司選擇的生產組織形式

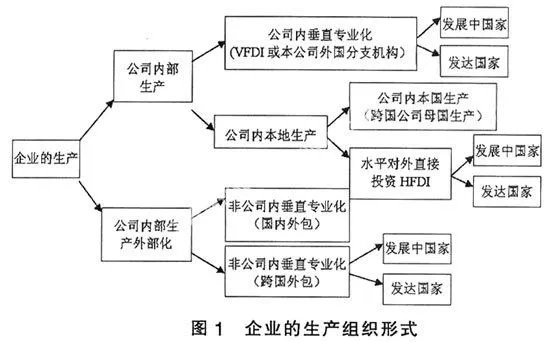

跨國公司既可以選擇在公司內部生產產品,也可以將產品的一個或多個生產環節委托給其他公司生產,即公司內部生產外部化。

公司內部生產可以兩種形式進行:垂直對外直接投資(VFDI),跨國公司將企業的一個或多個生產環節(a firm’s stages of production)轉移到海外,一般目的是外了獲得低成本的投入品;公司內本地生產,即所有生產環節均在一地進行。公司內本地生產可以兩種方式進行:即在跨國公司母國進行;水平對外直接投資(Horizontal Foreign Direct Investments,HFDI),即跨國公司將產品生產的整個過程復制到國外,或兼并國外其他公司同類產品的整個生產經營過程,其目的是進入國外市場。

公司內部生產外部化即非公司內垂直專業化,它包括在本國非公司內垂直專業化和在外國非公司內垂直專業化。跨國公司的各種生產組織形式及相互之間關系如圖1所示。

二、跨國公司生產組織的成本分析

跨國公司對生產組織形式進行抉擇時,有三類相關的成本需要進行權衡:生產成本、貿易成本、交易成本。

(一)生產成本

非公司內垂直專業化的中間投入品的購買價格一般要低于公司內部生產,除了生產要素的成本差異外,還有以下兩方面原因:

1、內部生產的中間投入品往往因為產量太小達不到最小有效規模。

2、內部生產單位往往表現出壟斷的特征。壟斷則以兩種方式降低了效率:內部需求方缺少對供給方表現進行判斷的客觀標準;內部市場往往缺乏有效率的價格制定,從而掩蓋了內部供貨單位的低效率。

(二)貿易成本

貿易成本是指生產工序跨國境分布后所產生的通訊成本、運輸成本、關稅等流通成本。顯然,本地內部生產方式不產生貿易成本,非公司內垂直專業化方式存在貿易成本。

(三)交易成本

交易成本主要由談判成本和機會主義成本構成。談判成本則包括:搜尋成本(簽約談判本身產生的成本);沒有預計到的事后環境變化,導致就契約條款變更而進行談判的成本;監督對方是否履約的成本;當任何一方不采用事先協商機制,而單方面終止契約的時候,產生的沖突成本。機會主義成本是在至少一個交易方不誠實地,以追求自身利益最大化為目的采取行動的時候發生的。交易成本是非公司內垂直專業化的特有成本,而公司內本地生產不存在交易成本。

(四)影響非公司內垂直專業化成本的因素

生產成本是任何一種生產組織形式都具有的成本,只是大小的差異。非公司內垂直專業化會產生貿易成本和交易成本,這兩種成本之和定義為非公司內垂直專業化成本,其大小受以下因素的影響:

1、社會資本。社會資本是無形資本,它是一個社會中有利于市場機制有效發揮作用的傳統、文化、制度、法律、政策等的累積。一個社會積累的社會資本越多,交易成本就越小。

2、通訊和運輸領域的技術進步和關稅等流通費用大小。對貿易成本而言,通信和運輸領域技術進步能大幅度降低通訊和運輸費用,從而降低貿易成本。同時,關稅等流通費用的降低也能降低貿易成本。

3、資產的專用性。如果一種資產對于某種產品的生產具有特定的價值,而用于其他用途其價值就會降低,這種資產就是一種專用的資產。交易的某一方使用專用資產的契約中,機會主義行為發生的潛在可能性增大。需要使用專用性資產的交易方很容易套牢。一旦被“套牢”,就很難再與對方平等地討價還價,因為對方可以終止合同相要挾。因此,資產專用性越高,交易成本越大。

三、跨國公司公司內本國生產與非公司內垂直專業化的選擇模型

非公司內垂直專業化分工是與企業內部生產相對應的特殊的市場制度安排。如果將跨國公司面臨的選擇限定在非公司內垂直專業化和公司內本國生產兩種生產組織形式上,那么,什么因素影響跨國公司的選擇?下面通過建立一個局部均衡模型進行分析。

(一)假設前提

1、存在兩種類型國家,發達國家和發展中國家,發達國家生產廠商是產品生產鏈條上核心環節和高增值環節的控制者,某些勞動密集型工序能在發展中國家生產,對此工序,兩國生產函數一樣,兩國工資水平有差異,發展中國家與發達國家的工資比率為w,0<w<1。

2、τ為非公司內垂直專業化成本系數,τ越大,垂直專業化成本就越高,1<τ<∞,τ是貿易成本和交易成本的增函數。

(二)模型及分析

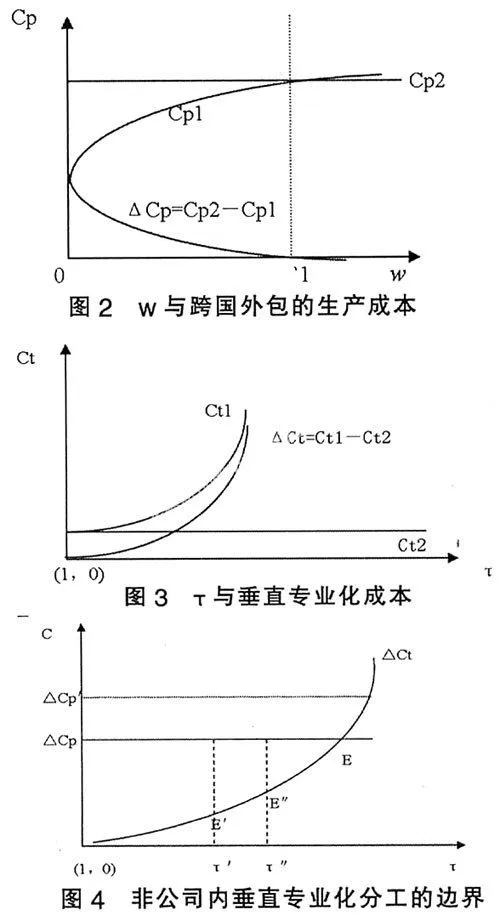

令Cp1表示非公司內垂直專業化分工下的一個工序跨國外包的生產成本,Cp2表示該工序由公司內本國生產的生產成本(顯然Cp2是相對較高和穩定不變的),△CP=CP2-CP1表示工序跨國外包的生產成本比公司內本國生產的生產成本的節約額。Cp1、Cp2、與△CP與w之間的關系如圖2所示。

令Ct1表示垂直專業化成本,Ct2表示工序不跨國外包情況下企業本地生產的內部轉移成本(這里的公司內部轉移成本主要指公司內部的管理成本,顯然Ct2是相對較低和穩定不變的),△Ct=Ct1-Ct2表示工序跨國外包時,比企業生產時的內部轉移成本增加額。△Ct、Ct1、Ct2與τ之間的關系如圖3所示。

工序跨國外包的生產成本和垂直專業化成本共同決定了企業垂直方向生產的實現方式。工序通過跨國外包實現的總成本TC1=Cp1+Ct1,工序通過企業本地內部生產的總成本TC2=Cp2+Ct2令,△TC=TC1-TC2,則△TC=(Cp1+Ct1)-(Cp2+Ct2)=(Ct1-Ct2)-(Cp2-Cp1)=△Ct-△Cp

當企業把一個工序跨國外包所獲得的生產成本的節約額△CP,大于由此造成的垂直專業化成本的增加額△Ct時,△TC<0,即TC1

四、結論

τ是貿易成本和交易成本的增函數,即△Ct也是貿易成本和交易成本的增函數,而△CP是w的減函數,這樣我

們就能分析各個因素對企業垂直方向生產形式的選擇的影響。

第一,w越小,即發展中國家的工資率相對于發達國家越小,△CP越大,在其他條件不變的情況下,工序跨國外包的利潤就越大,企業越可能參與垂直專業化分工。如圖4所示,w減小,△CP上升至△Cp′,在其他條件不變的情況下,企業由跨國外包中由生產成本的節約而獲得的利益就增大了。

第二,貿易成本越少,發展中國家社會資本積累越多,或工序生產的所需的資產專用性越低,則交易成本越低。在此情況下,△Ct越小,工序跨國外包的利潤就越大,垂直專業化分工越可能發生。見圖4,在w不變的條件下,τ′對應的E′點顯然比τ″對應的E″點在工序跨國外包時企業獲得的利益大。

參考文獻:

1、胡昭玲.國際垂直專業化分工與貿易:研究綜述[J].南開經