關于盈余管理“度”的研究及思路

2008-12-29 00:00:00邵毅平

會計之友 2008年28期

【摘要】 盈余管理一直是學術界研究的熱點問題,同時其研究觀點比較混亂。這種情況不僅不利于理論研究的展開,也會導致實務工作和政府監(jiān)管方面的困擾。本文分析了盈余管理的性質,將盈余管理界定為“狹義盈余管理”,并給出了相應的理由。在此基礎上,進一步提出了盈余管理“度”的概念,分析了“度”的研究價值。最后,針對如何進一步深化研究“度”,并有效指導企業(yè)行為和政府監(jiān)管,提出了詳細的研究框架。

【關鍵詞】 盈余管理;度;界定

一、盈余管理的界定

盈余管理一直是學術界研究的熱點問題。但到目前為止,盈余管理尚缺乏一個權威的或為大多數人所普遍接受的定義,正因為這樣,當前學術界對盈余管理的研究較混亂。查閱文獻發(fā)現,不少學者將通過安排交易等非會計方法的操作方式和在準則要求范圍內的會計方法選擇的方式,統(tǒng)一用盈余管理進行表述。比如,“上述國內、外關于資產減值的研究綜合表明,資產減值會計是把雙刃劍,資產減值政策對企業(yè)會計信息的影響具有雙重性,既可能真實反映企業(yè)的經營和資產狀況,也可能成為企業(yè)盈余管理的工具”、“限制資產減值準備轉回的規(guī)定,從根本上切斷了利用計提和轉回進行盈余管理的路徑,并保證了會計報表真實反映企業(yè)資產狀況的要求。”盈余管理比較明顯地被做為消極的定義。① “從表面上看,盈余管理行為是會計規(guī)則執(zhí)行者對會計規(guī)則的違背;但實質上,它反映的是會計規(guī)則本身能夠在多大程度上得到利益相關者的認可”。② 再比如,“低成本的盈余管理有兩種方式:第一種方式是資產重組、關聯方交易和政府補貼以及增加營業(yè)外收益;第二種方式是調整應計利潤,即通過操控應計項目實現盈余管理的目標。”③ 很顯然,這里盈余管理被定義為“廣義的盈余管理”,即盈余管理不限于準則范圍內的會計方法選擇,該定義還將利潤操縱以及其它非法行為包括在盈余管理當中。從中似乎會得出“盈余管理包括利潤操縱”的結論,比如部分學者提出“惡意盈余管理行為”、“不受制約的盈余管理”、“不良盈余管理行為”、“不當盈余管理行為”、“不同盈余管理程度”等類似表述。基于此,很多研究者對上市公司和企業(yè)進行盈余管理持否定態(tài)度,對該類盈余管理的研究目的是如何指導政府和審計部門杜絕上市公司和企業(yè)進行盈余管理。如果認為盈余管理是“狹義的盈余管理”,即認為盈余管理僅僅是在準則要求范圍內的會計方法選擇,那么盈余管理首先便建立在合法的基礎上,研究者旨在指導企業(yè)如何規(guī)范地進行盈余管理。

因此對于盈余管理概念的界定意義非常重要。筆者認為,盈余管理概念應當是“狹義的盈余管理”概念,理由如下:

(一)盈余管理空間客觀存在

1.基于成本收益原則,假設能夠制定事無巨細、面面俱到的準則,準則制定成本以及準則執(zhí)行成本將導致準則難以執(zhí)行。2.會計準則天然存在空間,因為會計學科本身建立在重要性、穩(wěn)健性等一系列假設基礎上。3.考慮到經濟環(huán)境的不同和變化以及會計準則的發(fā)展滯后性,使得會計準則在制定時,就會留有一定的可選擇空間,給予公司會計人員一定的自主性。正因為以上原因,盈余管理的空間客觀存在,也導致盈余管理客觀存在,而“廣義的盈余管理”研究目的在于如何取締盈余管理,結果就形成悖論。“狹義的盈余管理”研究目的在于規(guī)范和指導盈余管理,具有實踐性。

(二)盈余管理活動具有積極意義

1.由于信息不對稱,公司管理人員總是擁有更多的有關公司未來盈利能力的內部信息。當公司管理人員認為公司未經整理的盈余信息難以準確評價公司盈利能力和經營業(yè)績,容易對投資者的決策產生誤導時,會主動采取盈余管理行為,調整盈余,以向投資者傳遞有用的價值信號。2.通過合理范圍內的盈余管理,可以向其他利益相關者傳遞企業(yè)經營穩(wěn)定的信息,保證企業(yè)的原料供應和資金供給少受干擾,使經營能夠更加平穩(wěn)地進行。比如,在企業(yè)遇到突發(fā)性事件時,盈余管理給了管理者一個緩沖的空間,以保證自身與企業(yè)的利益,并維護其他利益相關者的利益。3.根據契約理論,企業(yè)是由一系列的契約組成的,而簽訂契約是要花費締約成本的,而且由于企業(yè)經營的不確定性,所訂契約總是具有不完全性或剛性。有效契約論認為,企業(yè)管理人員通過盈余管理行為,可以靈活地面對契約的不完全性和剛性,降低契約成本,提高企業(yè)價值。如通過盈余管理使財務報告中的數字處于債務契約中限制性條款的范圍之內,就可以避免企業(yè)與債權人之間重新談判的成本。

(三)有利于盈余管理的進一步研究

把盈余管理和利潤操縱區(qū)別開來是必要的,盈余管理和利潤操縱兩者雖然都對企業(yè)盈余產生作用并進一步影響外部信息使用者的決策行為,但兩類行為的本質不同。筆者認為,利潤操縱應當界定為非準則范圍內會計方法的選擇行為,包含各種非法方式,旨在影響企業(yè)盈余以誤導消費者;盈余管理應界定為準則范圍內會計方法的選擇行為,該行為不違背法律法規(guī)。將盈余管理和利潤操縱行為區(qū)分為兩類性質不同的方式分別加以研究,有利于政府加強宏觀經濟管理和規(guī)范企業(yè)行為,營造良好的經濟和經營環(huán)境。

二、盈余管理“度”的提出與意義

不少專家學者在肯定盈余管理是在準則范圍內的情況下,提到“適度的盈余管理”、“過度的盈余管理”的表述。這些表述表明理論界注意到了盈余管理存在一個過度和適度的問題,但對于什么是“過度盈余管理”,進一步可衍生出盈余管理“度”在何處的命題,對此卻缺乏相應研究。筆者認為,對于該類問題進行研究是有意義的:

(一)盈余管理“度”問題客觀存在,影響重大

在盈余管理是“狹義盈余管理”的前提下,盈余管理即使符合了準則的要求,但由于準則體系下盈余管理存在較大空間,勢必存在不同程度的盈余管理,其結果會對監(jiān)管者、投資者以及債權人的決策產生巨大的影響。如果通過盈余管理能更加真實地反映企業(yè)的盈余狀況,有利于引導相關者進行決策,優(yōu)化社會資源配置;但如果以誤導相關決策者為目的,將負面影響社會效率。因此盈余管理研究存在“適度盈余管理”和“過度盈余管理”的命題,并具有研究價值。

(二)研究具有實踐價值

1.該研究能指導政府監(jiān)管,規(guī)范證券市場。當前的證券市場對中國經濟的發(fā)展具有重要影響,也正因為這樣,規(guī)范證券市場、引導證券市場的重要性更加凸顯出來。“度”問題的研究,能指導政府劃分“過度盈余管理”和“適度盈余管理”,進而對其采用不同的處理方法;對于過度盈余管理可以通過設置“預警指標體系”,對整體證券市場進行監(jiān)測,對政府宏觀政策制定給予支持。2.該研究能為司法訴訟提供指導。以證券民事訴訟案件為例,通常案件的焦點圍繞因果關系判斷。在因果關系裁定當中,適度管理的盈余信息不應當做為股民決策的原因,過度盈余管理由于扭曲了盈余信息,同股民的決策存在一定關聯性。雖然目前我國法院對證券民事訴訟案件的受理是以證監(jiān)會對相應上市公司的處罰為前提條件,但這主要是考慮到我國證券市場尚不成熟,伴隨證券市場的規(guī)范化發(fā)展,相信會逐步放寬該限制,因而對過度盈余管理命題的研究將逐漸顯示出價值。3.該研究命題能為上市公司提供指導。通過“度”問題的研究,可以指導上市公司規(guī)范盈余管理行為,通過適度盈余管理,實現企業(yè)發(fā)展。

三、“度”的深化研究與實踐運用探析

盈余管理“度”應當從定性研究入手,結合定量研究。從單個會計方法來看,如果符合會計準則要求,就是合法和可行的。但從整理效果來看,如果綜合盈余管理的結果不能如實反映企業(yè)真實的盈余情況,結果便會產生“合成謬誤”,即每個個體行為正確,但總體行為卻產生偏差。而“度”的研究目的即在于尋找和發(fā)現導致企業(yè)盈余管理性質變化的臨界點。在對于“度”的性質進行分析的基礎上,再結合定量研究,根據不同行業(yè)、性質、規(guī)模企業(yè),設置系列指標和數值標準,筆者認為這種研究思路比較可取。基于此,筆者認為對該問題建立如下研究框架:

(一)分析盈余管理“度”的產生原因

分析盈余管理“度”的成因,確認其研究價值。

(二)“度”概念的定義

本文從合成謬誤這一理論對“度”問題的性質進行了嘗試性分析,筆者認為,從多個視角來研究盈余管理“度”的問題是必要的,比如從法務會計角度、信息不對稱視角、制度經濟學等視角,無疑能夠更加全面地看待“度”問題,并提供不同的研究思路。

(三)建立盈余管理的界定體系

區(qū)別盈余管理和利潤操縱,并具體分析哪些是新準則體系下盈余管理的點。為了從整體上判別盈余管理是否過度,其前提便是對每個盈余管理的點進行辨識。相關學者對新準則下如何進行盈余管理進行了研究,但是往往不夠系統(tǒng)和具體,在盈余管理“度”的研究體系中,需要更加細致、規(guī)范地進行這一工作,并嘗試分析每個盈余管理的點對企業(yè)當年利潤的具體影響。在此基礎上,從企業(yè)整體角度或者是企業(yè)某一模塊角度進行定量分析。

(四)“度”的應用問題研究

本文前面談到了“度”的實踐價值,但具體如何進行進一步深入研究,比如在對狹義盈余管理中的“過度盈余管理”設定盈余管理財務指標預警體系,對整體市場盈余管理進行監(jiān)測,具有重大的應用研究價值。

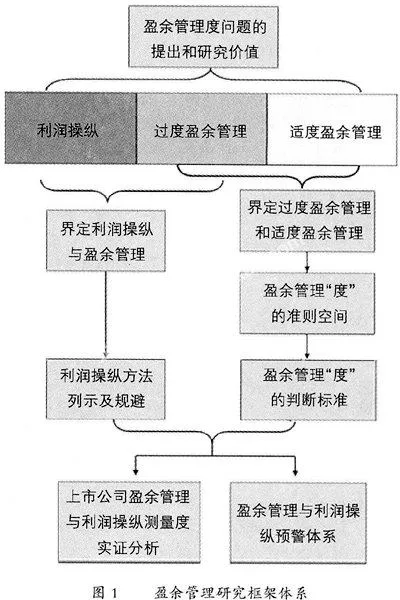

盈余管理“度”的研究思路可以圖表形式概括如圖1:

【主要參考文獻】

[1] 龔光明,王燕娜. 盈余管理研究的新思路[J]. 財會月刊,2007,(3):88—89.

[2] 金彧昉,李若山. 法務會計專家在虛假陳述證券民事訴訟中的作用:國際經驗及啟示[J]. 會計研究,2007,(10):19-26.

[3] 寧亞平. 盈余管理本質探析[J]. 會計研究, 2005,(6): 65-68.

[4] 武莉莉,孫剛. 企業(yè)盈余管理的價值均衡觀淺探[J]. 財會月刊,2006,(4):39-40.

[5]