并購對企業(yè)長期績效的影響

2008-12-29 00:00:00邵軍王潔婷

會計之友 2008年28期

【摘要】 本文以中糧集團的一系列并購活動為案例分析的對象,采取事件研究的方法,通過計算企業(yè)并購前后的超額累計收益率來檢驗中糧集團并購事件對其長期績效的影響。結(jié)果顯示,中糧集團的一系列的并購行為服從于集團整體戰(zhàn)略,基本上提高了企業(yè)的長期績效。

【關(guān)鍵詞】 并購;超額累計收益率;長期績效

一、并購對企業(yè)長期績效的影響

企業(yè)發(fā)展壯大的途徑一般有兩條:一是靠企業(yè)內(nèi)部資本的積累,實現(xiàn)漸進式的成長;二是通過企業(yè)并購,迅速擴展資本規(guī)模,實現(xiàn)迅速擴張。企業(yè)通過戰(zhàn)略重組以適應(yīng)環(huán)境變化或者滿足其自身不斷發(fā)展的需要,用并購活動來進行戰(zhàn)略調(diào)整的速度要遠遠快于自身內(nèi)部發(fā)展的調(diào)整速度,可以使企業(yè)在恰當(dāng)?shù)臅r機獲得迅速成長的機會。從企業(yè)成長的角度來看,企業(yè)并購可以給企業(yè)帶來績效的增加。

國外許多學(xué)者采取了不同時間階段和不同規(guī)模的樣本對這些理論進行了實證檢驗。多數(shù)的實證研究都用超額收益分析法來檢驗并購發(fā)生的動因。Mandelker(1974)發(fā)現(xiàn),在相同的風(fēng)險水平下,并購公司的股東可以像從事其他投資活動一樣從公司中獲得正常的收益。國外許多經(jīng)濟學(xué)家以不同方法對并購方和被并購方的績效進行了實證檢驗。在這些研究中,盡管樣本和測量的區(qū)間不一致,具體方法上存在一些差異,但都得出了一個相似的結(jié)論:即被購并方股東總是并購活動的贏家,不同的僅是收益的多少而已。Jenson和Ruback(1983)指出,成功的兼并會給目標(biāo)公司股東帶來約20%的超額收益率,而成功的收購給目標(biāo)公司股東帶來的超額收益率則達到30%。Schwert (1996)發(fā)現(xiàn),事件窗口內(nèi)目標(biāo)公司股東的平均累積超額收益率(CAR)為35%。Jenson和Ruback(1983)指出,在成功的并購活動中,收購公司股東約有4%的超額收益率,被收購公司的超額收益率則為0。Agrawal等人(1992)發(fā)現(xiàn),并購活動在總體上是不利于購并公司股東的。盡管國外近年來的研究普遍顯示并購方股東從整體上很難從并購中獲利,但Agrawal等人(1992)認(rèn)為,由于有將近一半的購并公司股東的累積超額收益率為正,因此許多公司熱衷于并購活動。

運用會計指標(biāo)方法對企業(yè)收購的績效進行研究的結(jié)論不一:Palepu 和Ruback 通過研究發(fā)現(xiàn),目標(biāo)公司在被兼并后現(xiàn)金流量和其他財務(wù)指標(biāo)均大為提高;Geoffrey Meeks研究了1964-1971年英國233個合并交易的收益,結(jié)果表明交易后收購公司的總資產(chǎn)收益率呈遞減趨勢。有將近2 / 3的收購公司的業(yè)績低于行業(yè)平均水平。國內(nèi)學(xué)者關(guān)于并購的研究也主要使用累積超額收益率等指標(biāo)研究并購的績效。陳信元和張?zhí)镉啵?999)的研究表明,并購公告前10天至公告日后20天內(nèi),購并公司的累積超額收益有上升趨勢。張新(2003)的研究表明:并購為目標(biāo)公司創(chuàng)造了價值,目標(biāo)公司股票溢價達到29.5%;收購公司股票溢價為-16.76%。

二、中糧集團并購分析

(一)中糧集團的概況

中國糧油食品進出口(集團)有限公司(簡稱“中糧”、“中糧集團”),于1952年在北京成立,是一家集貿(mào)易、實業(yè)、金融、信息、服務(wù)和科研為一體的大型企業(yè)集團,橫跨農(nóng)產(chǎn)品、食品、酒店、地產(chǎn)等眾多領(lǐng)域。1992年起,中糧集團加快戰(zhàn)略調(diào)整,大力實施實業(yè)化、國際化、集團化、多元化經(jīng)營戰(zhàn)略,逐步發(fā)展成為一家集貿(mào)易、實業(yè)、金融、信息、服務(wù)和科研為一體的大型企業(yè)集團。1999年起,中糧集團實施重組、改制、上市的發(fā)展戰(zhàn)略。集團開始尋求于全球化發(fā)展,在公司內(nèi)部建立全球視野的資源配置體系、管理架構(gòu)和運行機制,積極參與國際經(jīng)濟合作與競爭,實現(xiàn)資本利潤最大化。組建了“中糧糧油進出口公司”、“中糧國際”、“鵬利國際”、“中糧發(fā)展有限公司”和“中糧金融” 5大經(jīng)營中心。其中“中糧國際”發(fā)展目標(biāo)是成為中國和亞太地區(qū)最大的食品公司之一和境外投資者進入中國食品工業(yè)的主要渠道。“中糧國際”是中糧集團在香港的上市公司,中糧集團在國內(nèi)還擁有“中糧地產(chǎn)(000031)”、“中糧屯河(600737)”、“豐原生化(000930)”等3家上市公司。

(二)中糧集團并購分析

1.中糧集團并購歷程。

2004年,德隆系資金鏈危機爆發(fā)波及新疆屯河股份,企業(yè)運營困難,中糧集團及時介入,為屯河支付原料款4.8億元,但屯河仍拖欠種植戶原料款1億元左右。隨后中糧集團承擔(dān)了屯河11億元的債務(wù),并注入5億元資金,清償了屯河集團番茄欠款,并使屯河所屬10個加工企業(yè)重新開工。2005年7月,中糧集團出資2.23億元將華潤生化納入麾下。中國糧油食品(集團)有限公司全資控股公司——中糧生化投資有限公司于2005年11月25日與華潤(集團)有限公司簽署《股份轉(zhuǎn)讓協(xié)議》,華潤集團將所持華潤生化

8 697.843萬股外資法人股(占總股本的37.03%)以協(xié)議方式轉(zhuǎn)讓給中糧生化,轉(zhuǎn)讓價格為每股人民幣2.56元,轉(zhuǎn)讓價款總額為人民幣22 300萬元,以等值美元或港幣形式支付。2004年12月,中糧集團與深寶恒原第一大股東深圳市寶安區(qū)投資管理有限公司簽署《股份轉(zhuǎn)讓協(xié)議》。2005年11月,中糧集團以8億元受讓深寶恒27 806.25萬股國有股權(quán)(占總股本的59.63%)轉(zhuǎn)過戶手續(xù)全部完成,成為第一大股東。2007年4月3日,豐原生化成為中糧集團旗下上市公司,中糧集團將把公司打造成集團的發(fā)展生物質(zhì)能源的平臺。這一系列的并購,形成了中糧集團多元化發(fā)展的趨勢。集團“有限相關(guān)多元化,業(yè)務(wù)單元專業(yè)化”的戰(zhàn)略局面已經(jīng)初具雛形。

2.中糧集團并購戰(zhàn)略的分析。

中糧集團近幾年來實施了對新疆屯河、深寶恒、華潤酒精、中谷集團、豐原生化等企業(yè)的并購重組,逐步形成多元化戰(zhàn)略格局;2005年11月25日,中糧集團收購了37.03%華潤生化、100%華潤酒精和20%吉林燃料乙醇的股權(quán);2006年12月,中糧購買了豐原集團轉(zhuǎn)讓的豐原生化20.74%股份實現(xiàn)控股,并迅速成為這一行業(yè)的領(lǐng)導(dǎo)者。通過收購新疆屯河,使中糧集團不僅進入了番茄醬加工和甜菜糖加工產(chǎn)業(yè),從而在服務(wù)農(nóng)業(yè)、致富農(nóng)民中發(fā)揮了更大的作用。2004年12月31日,中糧受讓深保投公司持有的深寶恒59.63%的股權(quán)。2006年2月,中糧地產(chǎn)順利完成股改,持股比例變?yōu)?0.52%。4月,深寶恒變更為中糧地產(chǎn)。通過對深寶恒的收購,成功進入房地產(chǎn)市場,中糧地產(chǎn)也因此樹立了良好的品牌形象,提升了中糧地產(chǎn)業(yè)務(wù)的品牌價值。同時,也為中糧未來的地產(chǎn)業(yè)務(wù)發(fā)展打通了融資平臺。通過對三大產(chǎn)業(yè)一系列的多元化并購,中糧集團展開了圍繞三大核心業(yè)務(wù)的多元化經(jīng)營,以期提高集團綜合實力。

三、中糧集團并購對其長期績效的影響分析

(一)中糧地產(chǎn)并購的長期績效分析

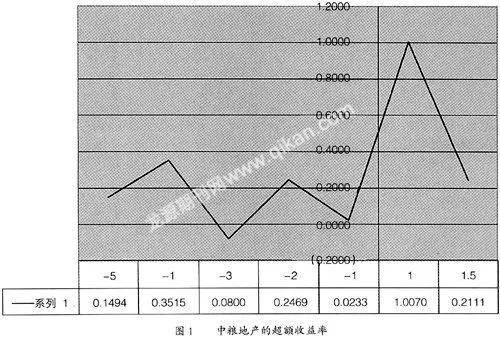

本文從大智慧軟件上獲取中糧地產(chǎn)(原深寶恒)自2000年11月至今每天在證券市場的開盤價及收盤價,將每日的收盤價減去開盤價計算得到每一日的股票收益率;并獲取同時期的深圳A股指數(shù)每一日的開盤價及收盤價,同樣將收盤價減去開盤價計算得到每一日的大盤收益率;將每一日的股票收益率減去大盤收益率,就可以得到該股票的超額收益率。由此計算出中糧地產(chǎn)在并購發(fā)生前5年、4年、3年、2年、1年以及并購1年及并購后至今的超額累計收益率,如圖1。

中糧集團收購深寶恒后,短期內(nèi)(1年間)的平均超額累計收益率提高很快;從長期來看,并購發(fā)生至今的平均超額累計收益率較短期的有所降低。該項收購的發(fā)生,使得股東收益大大提高,企業(yè)長期績效也有所提高。中糧集團在對深寶恒進行收購后,其經(jīng)營業(yè)績不斷提高,且上升幅度較大。兩種方法的實證研究結(jié)果都可以得知中糧集團收購中糧地產(chǎn),使得中糧地產(chǎn)長期績效提高,如表1,同時也使得中糧集團在地產(chǎn)業(yè)的發(fā)展有了立足之處,漸漸實現(xiàn)了中糧集團多元化發(fā)展的戰(zhàn)略轉(zhuǎn)型。

(二)中糧屯河并購的長期績效分析

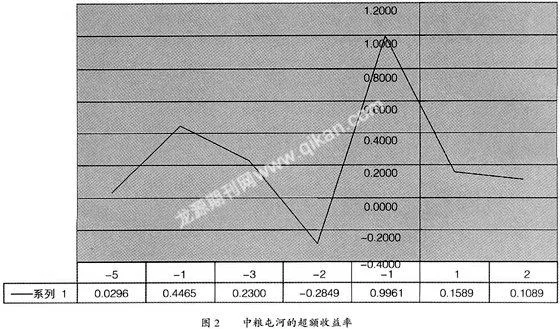

新疆屯河自1998年起,從番茄醬加工入手,涉足農(nóng)產(chǎn)品加工業(yè),成長為以番茄加工、林果加工和制糖為主的綜合性農(nóng)產(chǎn)品加工企業(yè)。在中糧集團的戰(zhàn)略規(guī)劃中,新疆屯河被定位于食品加工和貿(mào)易的業(yè)務(wù)單元,這為公司今后可持續(xù)發(fā)展奠定了扎實的基礎(chǔ)。中糧集團為新疆屯河不斷注入相關(guān)的食品加工及貿(mào)易業(yè)務(wù),使新疆屯河強大的加工制造能力與中糧集團的貿(mào)易能力進行整合,充分發(fā)揮了協(xié)同效應(yīng),提高業(yè)務(wù)運作能力,促使新疆屯河迅速“做到國內(nèi)農(nóng)業(yè)食品類細分行業(yè)上市公司的第一名”如圖2所示。

數(shù)據(jù)顯示中糧屯河在并購前五年超額收益率尚為正,但在并購前2年陷入危機;相較于并購前一年,并購發(fā)生后平均超額累計收益率反而下降。由于在并購發(fā)生一年前即2004年中糧集團為新疆屯河提供4億元的資金支持,專項用于公司收購番茄以及番茄醬的生產(chǎn)銷售。在屯河陷入“德隆危機”之時,就等于昭告天下中糧集團有意入主屯河,導(dǎo)致了屯河在被中糧集團收購前的超額收益率迅速增長。而收購發(fā)生后,中糧屯河的超額收益率仍為正,可見中糧集團的收購使得屯河擺脫了“德隆危機”,如表2。

2005年收購?fù)瓿珊螅屑Z屯河的每股收益和凈資產(chǎn)收益率由負(fù)變正,主業(yè)利潤率也有所提高。中糧集團對于屯河的收購短時間內(nèi)就扭轉(zhuǎn)了其陷入困境的狀態(tài),同樣也符合中糧集團發(fā)展自身產(chǎn)業(yè)的需要。

(三)豐原生化并購的長期績效分析

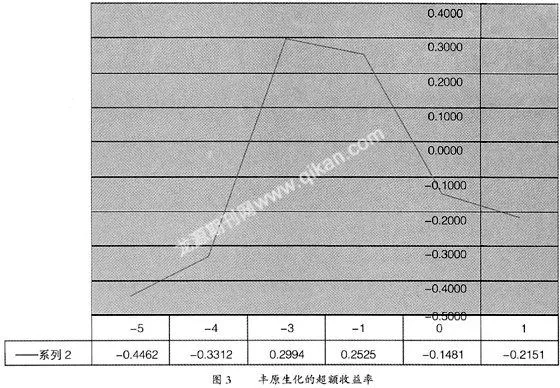

豐原生化是安徽省唯一一家燃料乙醇供應(yīng)單位,燃料酒精產(chǎn)能44萬噸/年。經(jīng)此收購,中糧集團獲取了國內(nèi)燃料乙醇四張生產(chǎn)牌照中的三張,擁有目前全國70%的燃料乙醇產(chǎn)能,成功獲得行業(yè)主導(dǎo)地位。從超額累計收益率的計算可以看到(見圖3),在中糧集團收購豐原生化前一年,其超額累計收益率為負(fù)數(shù),而在收購后至今其平均超額累計收益率反而降低。并購事件發(fā)生后其短期績效會優(yōu)于長期績效,長期績效呈現(xiàn)逐年減少的趨勢。

財務(wù)指標(biāo)的數(shù)據(jù)顯示豐原生化的經(jīng)營業(yè)績并未好轉(zhuǎn),相較并購前企業(yè)的長期績效,股東收益和經(jīng)營業(yè)績則是大大降低。2007年中報顯示豐原生化的主營業(yè)務(wù)利潤率下降很大,其中也有近期原材料價格上漲等原因,但仍可以得出并購事件并未改善企業(yè)績效。綜合超額累計收益率計算的結(jié)果以及財務(wù)指標(biāo)的數(shù)據(jù)顯示,目前看來并購反而降低了企業(yè)績效,并且可以推測此次并購并不能提高企業(yè)的長期績效,如表3。

(四)中糧集團并購綜合評價

中糧集團對于中糧地產(chǎn)(原申寶恒)的收購,其長期超額累計收益率大于并購前,企業(yè)并購后長期績效得到提高;而中糧集團對于中糧屯河(原新疆屯河)以及豐原生化的收購中,兩家公司在被收購后其超額累計收益率反而降低。中糧集團的這幾項并購仍然是可以提高整個集團長期績效的。中糧集團目前所從事的主要行業(yè)有:食品制造業(yè)、房地產(chǎn)業(yè)、酒店業(yè)、金融業(yè)、保險業(yè)、生物能源等,這些業(yè)務(wù)之間都是一種協(xié)同關(guān)系,中糧在收購深寶恒完成以后,把優(yōu)質(zhì)房地產(chǎn)開發(fā)業(yè)務(wù)注入深寶恒;并利用深寶恒現(xiàn)有土地資源,在寶安區(qū)以租賃廠房或其他合適形式,設(shè)立糧油食品、包裝等產(chǎn)品的生產(chǎn)加工基地,把深寶恒發(fā)展成為集物流、倉儲、貿(mào)易、采購、地產(chǎn)物業(yè)為一體的上市公司。

四、結(jié)論

本文對中糧集團的并購行為進行了分析,超額累計收益率和財務(wù)指標(biāo)的數(shù)據(jù)都顯示其一系列的并購行為服從于集團整體戰(zhàn)略,基本上提高了企業(yè)的長期績效。中糧集團收購新疆屯河(即現(xiàn)中糧屯河),其并購行為并未提高其長期績效,而從財務(wù)指標(biāo)數(shù)據(jù)上則提高了企業(yè)長期績效。中糧集團收購豐原生化,無論從超額累計收益率還是財務(wù)指標(biāo)數(shù)據(jù)上來看,并購行為都降低了企業(yè)績效。從集團整體戰(zhàn)略角度考慮,中糧集團的這一系列并購都是從集團戰(zhàn)略出發(fā)的,最終將有益于集團的長期發(fā)展。●

【主要參考文獻】

[1] 雷輝.基于長期超額收益率的不同資產(chǎn)重組方式績效的實證研究[J].價值工程,2007,(6).

[2] 陳信元,張?zhí)镉?資產(chǎn)重組的市場反應(yīng)——1997年滬市資產(chǎn)重組實證分析[J].經(jīng)濟研究,1999,(9).

[3] 張新.并購重組是否創(chuàng)造價值?——中國證券市場的理論與實證研究[J].經(jīng)濟研究,2003,(6).

[4] 王宏利.企業(yè)并購績效研究方法的分類探討[J].當(dāng)代經(jīng)