新準則與國際酒店業統一會計制度無縫對接的困惑和對策

2008-12-29 00:00:00陳繼

會計之友 2008年28期

【摘要】 新準則下酒店業會計核算與國際酒店統一會計制度存在一定的差異,如何對二者進行有效的無縫對接是酒店業會計核算必須面對的現實和實際的工作需要。本文對此展開分析并試圖尋找有效的對策。

【關鍵詞】 新準則;國際酒店業統一會計制度;無縫對接

酒店業是一個以其所擁有的住宿、餐飲及其相配套的服務設施為基本條件,滿足消費者對酒店的住宿、用餐、娛樂、健身、電話、網絡、用車、美容、洗衣等服務需求的一個服務性行業。因此,其會計核算辦法應有明顯的行業特點和要求。但隨著2006年2月新會計準則的發布,曾對酒店業會計核算有較大指導作用和影響力的《旅游飲食服務企業會計制度》被廢止。造成在新準則統領下的酒店業會計核算有原則但無行業細則,有約定俗成的方法,但無權威與統一的標準,對酒店會計核算帶來不小的影響。

國際酒店業統一會計制度(UniformSystemofAccountsfortheLodgingIndustry)是美國酒店業協會聯合紐約酒店業協會及美國服務業財務和科技人員協會共同編制的一個專用于酒店的會計制度。其特點是專門針對酒店業設計,采用酒店業熟悉的概念和術語,非財務人員也很容易上手。目前,隨著越來越多的外資酒店和境外酒店管理公司進入我國,國際統一會計制度已被外資酒店和境外酒店管理公司所管理的酒店普遍采用。如希爾頓酒店、四季酒店、雅高酒店、萬豪酒店、皇冠假日酒店等。由于國際統一會計制度以GAAP(通用準則)為編制依據,一些會計核算的標準和規定與新準則有不一致的地方,難以做到無縫對接,尤其是國內酒店,在實際應用中要兼顧兩頭,存在諸多不便,具體表現在以下幾個方面:

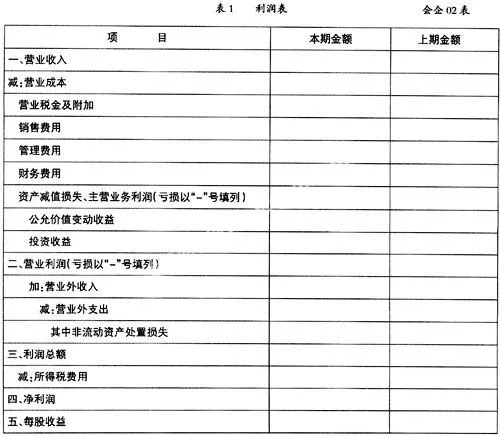

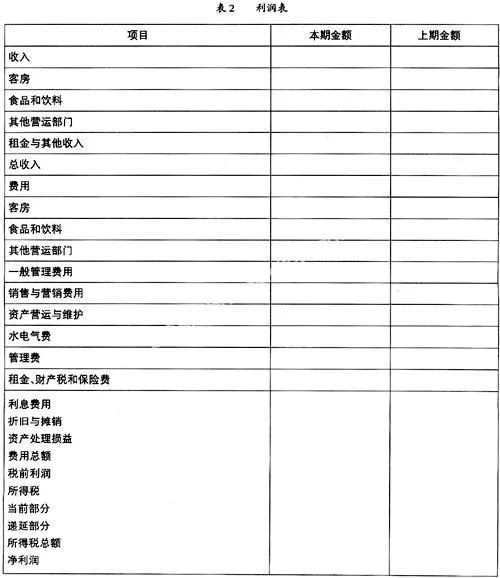

一、利潤表結構不盡相同

《企業會計準則第30號——財務報表列表》應用指南規定,財務報表至少應當包括資產負債表、利潤表、現金流量表、所有者權益變動表和附注。國際酒店業統一會計制度的要求以及會計國際會計準則的相關規定中,主要的財務報表也包括上述四項。從報表列項和具體內容來看,兩者的資產負債表、所有者權益表、現金流量表三表基本相同,唯獨利潤表結構存在較大的差異。

會計準則下一般企業利潤表格式(見表1):

國際酒店業統一會計制度利潤表格式(見表2):

從上述兩表可以看出,表1的欄目較少,內容簡單明了;表2的欄目較多,內容繁復詳盡。但這兩表最大的區別在于,表1損益是按成本費用種類逐級計算,如酒店大部分費用都按銷售(經營)費用、管理費用、財務費用等費用大類進行歸集。而表2的損益則以可分攤費用和不可分攤費用來逐級計算,其中,可分攤費用強調以營運部門為單位進行費用單獨列示。其中,收入和費用都分別劃分為:客房、食品與飲料、其他營業部門、租金與其他收入。而在不可分攤費用中,又分別按費用種類和部門劃分,如以部門為單位的一般管理費,以費用種類劃分的資產營運與維護、水電煤氣費等。固定的共同費用有:酒店管理公司管理費、租金、財產稅和保險費、利息費用、折舊及資產處理損益等。

兩種利潤表式都有其各自存在的理由,表1屬于多行業可兼用的統用表式,在表式設計時兼顧了其他行業的需求,因而本行業的特點較少,但在費用歸類上較清晰易懂,能夠比較準確地對酒店的大類成本費用進行歸類核算。表2則是一個完全適用于酒店行業的報表,它的利潤表突出了以營運部門損益為中心的理念,強調營運部門收入與費用的配比。同時,由于內容詳細,可以尋找的信息較多,比較適合于酒店業的使用,但其缺點是在表上較難反映出酒店各大類成本費用的數額。

目前,在國內國際酒店業統一會計制度下的利潤表受會計準則制約,還不能成為一個法定的財務報表,因此即便是外資酒店或境外管理公司管理的酒店,只能作為內部報表使用,而不能正式對外使用,對外使用仍需要將表2翻到表1,這樣不僅耗時耗力,也影響了報表使用者對信息的有效獲得。

二、營運報表的差異

營運報表包括營運總表和各分表,反映一定時期內的營運業績,其總表的作用大致有這樣三個方面:一是提供與營運業績相關的酒店和部門管理信息;二是為比較不同酒店的業績提供方便;三是使之能與一個包含多個酒店綜合數據的標準作比較。

國際酒店業統一會計制度下的營運總表與分表和利潤表一樣,強調營運部門的個別營運業績,因而外資酒店或受境外酒店管理公司管理的酒店,其營運報表的格式也與利潤表格式基本一致。對于內資酒店而言,營運報表不受會計準則制約,屬于酒店內部管理報表的一種,因此內資酒店雖也普遍使用,但在實際使用過程中沒有權威的標準和固定的格式,大部分酒店受新準則下利潤表的影響,其營運報表內容格式都與利潤表中的內容格式趨于一致,表式內容簡單,信息量有限。兩種營運表存在一定的差異,是目前酒店業普遍存在的現象。

從表3和表4可分別看出,表3基本套用了利潤表的結構,把營運中的成本費用進行歸類列示。其中,人工成本、物料及低值品、裝飾布置、銷售廣告、能源費用均是利潤表中銷售(經營)費用、管理費用的明細化。其特點是費用類別簡明扼要,但難以看出部門損益。表4則基本上是利潤表的翻版,大部分內容與利潤表一致。其特點是部門損益是營運表的重點,而其他的成本費用則不被過多關注。

三、國際酒店業統一會計制度下部分核算方法與新準則規定相悖

(一)酒店開辦費的攤銷

酒店業在開業前的部分費用和開業前為開業所準備的物料用品、低值易耗品等購置費用通稱開辦費。原先按旅游飲食服務企業會計制度規定,開辦費在發生時進入遞延資產,開業后一般按五年攤銷。國際酒店業統一會計制度也基本按這一精神執行。新準則取消了遞延資產科目,開辦費在開業后當年一次性進行攤銷,記入當期損益。新準則采用這一方法,其主要目的是為了防止酒店的資產費用化,或酒店利用費用化的資產調節每年利潤。但如此方法往往會使新開業酒店在開業當年出現巨額虧損,不僅無法真實反映酒店的經營實際成果,也使得權責發生制的原則無法得到體現。

要解決這一問題,只要對開辦費進行分類即可,即酒店開業時一次性購入的物料用品和低值易耗品往往不全部用于開業,其配置數量一般都可使用數年,因而可以將真正用于開業的物料用品、低值易耗品計入開辦費,而將暫時不用或以后年度使用的物料用品、低值易耗品計入存貨中物料用品、低值易耗品等科目,在實際使用時再計入成本費用。如此,既遵守了新準則一次性攤銷的原則,同時又符合配比的原則。

(二)資產重置準備金

資產重置準備金是酒店為保持酒店完新程度、增加酒店競爭力,而特意提取的一筆更新改造基金,其數量是按年營業收入的百分比提取,百分比的高低可與酒店的規模和新舊程度掛鉤,一般在2%至4%之間。

當年計提當年使用不完可累積至下一年度或再下一年度一并使用。這一做法在國外酒店或境外管理公司管理的酒店中普遍采用,有其合理性。但新準則規定,企業不允許計提預提費用,因此資產重置準備金的計提是有悖于新準則規定。

為不違反新準則規定,同時確保酒店的完新程度,一種辦法是當年計提、當年使用,當年使用不完,在年底將其沖回,第二年重新計提。其優點是比較靈活,但缺點是不能累積使用,而且容易造成提取年和使用年當年成本費用的大幅度增加。另一種方法是采用先用后攤的方式處理,即在某一經營年對酒店進行必要的設施設備更新,所發生的費用進入長期待攤費用,然后按預計年限分攤。在完成分攤后再進行新一輪的更新。在資金上,一是自籌資金,二可通過銀行借貸的方式處理。其優點是滿足了新準則的規定,缺點是在攤銷期內難以進行新的更新改造。

(三)固定資產管理及核算

固定資產是酒店開展經營活動的最重要物質資源,同時也是投入資金最大的部分,因此對于酒店來說,對固定資產進行正確、有效的會計核算和管理是酒店會計管理工作的一個重要內容。但由于相當部分的內資酒店是由境外管理公司管理,而境外管理公司因其不是投資者,其經營和管理的重心落在GOP(經營利潤)之前,所以屬于GOP(經營利潤)之后的固定資產折舊及其他固定資產管理工作往往不被酒店管理公司重視,而委托酒店管理公司管理的業主往往在這些方面缺乏能力,使這項工作或缺失管理,或流于形式,無法按新準則要求對固定資產進行全面、有效的管理。

對固定資產進行有效管理,是酒店正確核算利潤的一個重要保證,同時對于酒店的投資回報率計算和現金流測算是一個不可或缺的方面,因此,應有專人對固定資產進行全面管理和核算,以保證將酒店的固定資產納入日常經營管理工作中。如進行定期盤點、分類、折舊年限的確認和調整。●

【主要參考文獻】

[1]財政部.企業會計準則——應用指南.中國財經經濟出版社,2006,(11)第1版.

[2] 梁顯治,尹志安.酒店會計——國際酒店業統一會計制度精解.經濟科學出版社,2007,(8)第1版.