公司高額持有現金的投資效率研究

2009-03-10 09:50:28張慧麗

經濟與管理 2009年1期

張慧麗

摘 要:以中國部分上市公司為樣本,通過公司高額現金持有對公司投資行為的影響進行實證分析。結果表明,高額持有現金的公司顯著表現出了投資不足的高度無效率投資行為。以公司現金持有量的研究視角,為中國上市公司投資無效率的研究提供了經驗證據。

關鍵詞:高額現金持有;現金持有量;投資行為

中圖分類號:F276.6 文獻標識碼: A 文章編號:1003-3890(2009)01-0053-04

一、引言

20世紀80年代末,西方企業出現大量持有現金和現金等價物的現象。而瀏覽中國上市公司的年報,同樣也會發現它們同樣持有大量的現金及現金等價物。現金持有雖然能滿足公司日常生產經營活動以及應付緊急情況的需要,也有利于抓住瞬息即逝的投資機會,然而,大量持有現金也會帶來機會成本,同時也可能引發由于經理人代理成本所造成的投資不足問題。因此,公司持有高額現金對公司投資行為的影響將會成為現金持有研究中值得深入探討的問題。

二、理論分析

(一)信息不對稱及融資優序理論

公司與外部投資者之間信息不對稱的存在使得外部市場成本增大。一方面,在信息不對稱的情況下,股東為了享有投資成功所帶來的大部分收益,其可能會選擇風險較高的投資項目,而將投資失敗的損失轉嫁給債權人。此時,債權人將面臨較高的“資產替代”風險。所以,債權人為了保障自身的利益和資本的安全性,一是拒絕再向其提供債務融資;二是在債務契約中加入各種限制性條款。其不僅對資產處置進行限制(比如限制股利、出售資產),還對資產轉換也有限制,有時還對公司的營運和現金流量實施契約控制,從而影響了管理者和股東的經營決策,使公司的價值蒙受損失(如外部融資受到阻礙,失去有風險的投資機會或有利的股利分配政策的無法落實等)。因此,由于股東和債權人之間利益的不一致,導致了公司籌資困難且成本昂貴。另一方面,信息不對稱可能造成市場上企業股票價位混亂,外部資金供應者認為要確保他們不以被高估的價格購買證券,就應適當地對所購買的證券打折扣。正是由于不對稱信息的存在,外部資金供應者對價格的折扣傳遞給管理層的信息卻可能是證券價格被低估了。這樣,管理層發現不發行證券可能更有利,就會相應地減少投資機會。為此,Myers和Majluf提出了融資順序理論,認為經理人擁有公司資產價值的信息,而外部投資者卻不能準確判斷該信息,因此公司股票可能被錯誤的低估。公司如果沒有充足的現金儲備,現金流量不足以滿足公司盈利性項目的投資需要,公司可能會被迫放棄有利的投資,造成投資不足的問題;相反,公司持有大量現金則有利于公司的投資。這些都是基于最大化公司價值的假設,但是究竟有多少公司能夠做到這一點?Opleretal證實,現金持有過量的公司投資增長速度低于現金持有不足的公司投資下跌速度,現金持有過量公司主要將超額現金用于掩飾損失,而不是用于新項目投資。

(二)代理理論和自由現金流假說

從Jensen的代理成本觀點和Jensen和Meckling的自由現金流量理論來看,現代企業所有權和經營權的分離,產生了經理人與股東的利益分化,利益分化使經理人往往并不追求股東利益最大化,而是更多地考慮自身的利益。公司經理人基于自身利益的考慮會持有更多的現金,當管理者手中擁有大量可處置的自由現金流時,他們更可能傾向于對凈現值為負的項目進行過度投資,這些行為是以犧牲股東利益為代價或消費更多的額外津貼來增加私人利益。Harford證實,現金充裕的公司比其他公司更可能發生價值遞減的購并行為,主要反映在購并宣告引起的股價下跌和購并后公司的營運業績的下滑。許海運用Opleretal一文的研究方法,發現滬市上市公司的大量超額現金使用集中且滯后,現金使用效率可能存在問題。張鳳以1998-2003年連續4年以上有資料的滬深股市的上市公司為樣本,通過實證分析發現:中國上市公司現金持有過量公司與不足公司對比,更關注長期投資及固定資產投資,投資行為以及超額現金持有量影響下的投資行為低效,支持Jensen的自由現金流理論;也說明現金持有過量公司的投資行為反映經理人或控股股東的自利動機,現金持有不足公司投資行為更符合交易動機和預防動機的預期。

由于中國特有的經濟制度背景,這就使得中國公司現金持有行為有了其特殊性。本文將選用中國的樣本數據進行實證分析,以此來研究中國公司的高額現金持有行為是如何影響投資的。

三、研究設計

(一)樣本選取與數據來源

本文以2005年為數據窗口,依據以下原則進行了篩選:(1)考慮到特殊行業的影響,剔除了金融、證券類公司,金融公司由于其自身業務特點而持有大量現金。(2)考慮到異常值的影響,剔除了年度資產負債率大于1的公司和所有連續虧損的企業(即ST、PT公司)。主要考察的是正常經營狀態下公司現金持有行為,企業連續數年虧損將會導致現金持有量非正常的變化。(3)剔除了同時發行A股、B股或H股的所有公司。(4)由于本文所研究的變量較多,并不是所有的公司資料都齊全,所以把資料不全的公司排除在外。本文所使用的研究數據來源于CCER中國證券市場數據庫系統和深圳國泰安公司的CSMAR財務及市場交易數據庫。

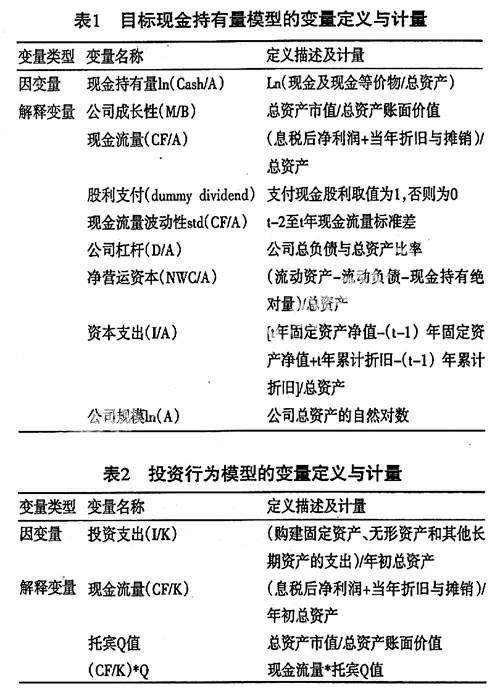

(二)變量定義與計量

變量的意義和計量見表1,表2。

(三)研究模型設計

1. 現金持有過量與不足的判定。我們依據Opleretal(1999)、Dittmar et al(2003)、Harford etal(2004)等的靜態回歸分析法,以公司的成長性、杠桿、規模、盈利能力、資本支出、凈營運資本等作為解釋變量,以公司現金持有量(ln(cash/NA))作為被解釋變量。通過模型(1)-(3)的回歸分析,將現金持有實際量與估計量的殘差值作為公司現金持有過量還是不足的判定依據。根據模型(1)估計出各影響因素的系數,再將各影響系數代入模型(2)估計出正常的現金持有量,最后用模型(3)計算出現金持有實際量與估計量的殘差。將殘差大于0的公司定義為現金持有過量公司;反之,則為現金持有不足公司。

Ln(Cash/A)it=a0+a1(M/B)it+a2(CF/A)it+a3dummydividend+a4(I/A)it+a5std(CF/A)it+a6(NWC/A)it+a7(D/A)it+a8ln(A)it(1)

EXPln(Cash/A)it=a0+a1(M/B)it+a2(CF/A)it+a3dummydividend+a4(I/A)it+a5std(CF/A)it+a6(NWC/A)it+a7(D/A)it+a8ln(A)it(2)

EC=△ln(Cash/A)it=ln(Cash/A)it-EXPln(Cash/A)it(3)

2. 現金持有量過量公司的投資行為分析。本文參照Vogt(1994)的研究方法,通過引進投資機會與現金流的相互作用變量Qit-1?CFit來檢驗投資對現金流敏感性背后的動因,所采用的回歸方程如下:

Iit/Ki,t-1=a0+a1Qi,t-1+a2CFit/Ki,t-1+a3Qi,t-1?CFit/Ki,t-1(4)

如果相互作用變量Qit-1?CFit的系數為正,表明當公司價值提高時,現金流量對投資影響增強,這證明了信息不對稱理論和融資約束假說,上市公司存在投資不足;若系數為負,表明當公司價值下降時,現金流量對投資的影響增強,結論將支持自由現金流量的代理成本理論,上市公司存在過度投資。

四、實證研究結果與分析

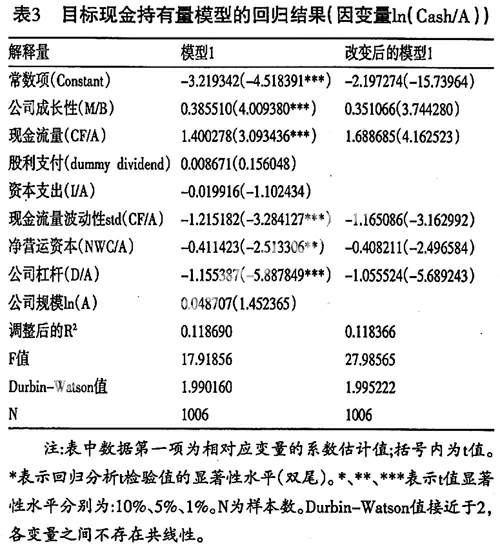

由表3模型1的結果可以看出,公司成長性和現金流量與現金持有量顯著正相關(顯著性水平都為1%);現金流量波動性、凈營運資本和公司杠桿與現金持有量顯著負相關(顯著性水平分別為1%、5%、1%);股利支付、資本支出和公司規模沒有通過顯著性檢驗。由于模型1是根據以往的經驗選取的變量,對于沒有通過顯著性檢驗的三個變量在本文中應予剔除,從而成為改變后的模型1。相應得模型(2)中的股利支付、資本支出和公司規模三個變量也應當去除,最后用模型(3)計算出現金持有實際量與估計量的殘差。通過計算總共得出560家現金持有超額的公司。再以這560家公司為樣本,應用模型4進行回歸,結果見表4。

該模型中相互作用變量Qit-1?CFit的系數為正,并且通過了顯著性檢驗(顯著性水平為10%),從而可以看出這些高額持有現金的公司顯著表現出了投資不足。

五、研究結論

通過以上分析我們得出以下結論:(1)公司成長性與現金持有量顯著正相關,說明公司投資機會越多時,為了抓住投資機會,提高公司價值,就需要擁有較多的現金來滿足投資的需求。(2)現金流量與現金持有量顯著正相關,表明上市公司在未來現金流量具備良好預期的情況下,仍然傾向于持有更多的現金。這與交易成本理論提出的現金流量與現金持有之間負相關的假設剛好相反。其原因可能是中國公司現金持有的預防動機比較強。(3)現金流量波動性與現金持有量顯著負相關。(4)凈營運資本與現金持有量顯著負相關。當公司現金持有不足時,因外部融資成本較高,公司可對變現能力較強的流動資產進行變現來滿足公司的日常需求,并避免現金持有成本。(5)公司杠桿與現金持有量顯著負相關。公司負債率越高,公司財務危機出現的可能性增加,公司有必要持有較多的現金減少財務危機發生的可能性。(6)投資行為模型中相互作用變量Qi,t-1?CFit的系數為正,并且通過了顯著性檢驗。從而可以看出這些高額持有現金的公司顯著表現出了投資不足。這說明中國高額持有現金的公司在投資方面顯現出了高度無效率。正如Opleretal證實的那樣,現金持有過量的公司主要將超額現金用于掩飾損失,而不是用于新項目投資。經理人基于職業聲譽的考慮很容易引起短視行為導致投資扭曲,如管理者為了短期的業績而大幅減少對員工的培訓、客戶關系的培養、固定資產維護等方面的投資,以提高公司的短期利潤。

參考文獻:

[1]崔萍.中國上市公司投資不足和過度投資研究[D].暨南大學博士學位論文,2006.

[2]蘇曉玲.我國上市公司現金持有影響因素的實證研究[D].浙江大學碩士學位論文,2006.

[3]許海.我國上市公司現金持有量研究——基于上海A股市場的經驗論證[D].上海財經大學碩士學位論文,2001.

[4]楊興全,孫杰.企業現金持有量:文獻綜述與啟示[J].當代財經,2006,(9).

[5]張鳳.上市公司現金持有動機與投融資行為的實證分析[D].西南交通大學博士學位論文,2006.

責任編輯:關華

責任校對:孫 飛

The Study of Investment Efficiency in Companies of High Cash Holdings

Zhang HuiLi

(Economic and Trade School, Shihezi University in Xinjiang, Shihezi 832003, China)

Abstract: By analyzing the effects of the high cash holdings on corporate investment behavior by investigating some listed corporations in China, the study shows that the corporations of high cash holdings obviously display high behavior of under-investment. From the angle of corporate cash holdings, the research provides some empirical evidences about the research of corporate inefficiency investment in China.

Key words: high cash holdings; cash holdings; investment behavior