談隱性需求在銀行新產品開發中的應用

2009-03-23 10:10:04應劍波

商業經濟研究 2009年6期

關鍵詞:銀行

應劍波

中圖分類號:F830.49 文獻標識碼:A

內容摘要:有關消費者隱性需求的研究在國內很深入,但有關銀行新產品方面隱性需求的研究則相對較少。本文在前人研究的基礎上,分析和闡述了隱性需求在銀行新產品開發中的重要應用,提出了“兩個層次的隱性需求激發”,并運用SWOT來分析銀行新產品開發中的隱性需求。

關鍵詞:隱性需求 銀行 新產品開發 SWOT分析

我國銀行業于2006年12月11日向外資銀行全面開放,外資銀行享受國民待遇。而麥肯錫公司的一份調查顯示:2002 年以來,我國四大國有商業銀行已經喪失了約20%的最優質客戶。以上形勢的變化說明,國內銀行必須增強開發新產品的能力以保留現有客戶并吸引新客戶,而新產品開發和金融創新有賴于對客戶隱性需求的挖掘、發現、改造、引導和創造。

隱性需求的內涵

Paul Klemperper(1987)等學者認為,心理成本以人的“心理滿足”為基礎,它與追求物質利益的需求在很大程度上是分離且獨立的。因此,隱性需求的界定應該融合認識因素和情感因素。范曉屏(2003)指出,隱性需要是人們尚未意識到的、朦朧的、沒有明確抽象或者具體滿足物的內在要求,它是介于基本需要和欲望滿足之間的一種中間狀態。

Keith Goffin Fred Lemke(2004)認為,客戶有時候并不明確他們的需求是什么,這種需求稱之為隱性需求。一些公司正在使用新的方法力求抓住它,這些方法被稱為“隱性需求分析”(Hidden Needs Analysis,簡稱HNA)。Adrian Slywotzky、Richard Wise和 Karl Weber等人(2005)提出企業創新的原點即掌握客戶的隱性需求。

羅永泰、盧政營(2008)提出,隱性需求是指消費者為獲取高層次的精神滿足產生的,或客觀事物與刺激通過人體感官作用于人腦所引起的一種潛意識、未明確表述的,并能夠實現或超越消費者期望的一種心理要求和行為狀態。

本文認為,隱性需求是主要滿足消費者心理需要的、消費者自身尚未意識到或不確定的、沒有明確抽象或具體滿足物的、可以并且需要被外力刺激的需求,是企業創新的源泉。

隱性需求的引導方式和誘導層次

顧客的隱性需求是企業的利潤之源,企業是引導顧客隱性需求以實現彼此間價值互動的組織。企業營銷變革的根本就在于把握消費者的隱性需求,提高營銷活動的有效性。

(一)隱性需求的引導方式

就激發隱性需求的方式而言,可以分為教育營銷、網絡營銷、Email營銷、娛樂營銷、體驗營銷、進行概念主體宣傳、進行概念宣傳、創導社會公益、塑造企業形象等;就激發隱性需求的內容而言,可以分為功能利益開發和提供、提供和完善品牌服務、提供附加價值和經濟實惠、提高客戶滿意度、產品價值創新、滿足個性化需要、改善人員服務態度、維護客戶關系以及滿足消費者內心個性化潛在需求等;就激發隱性需求的主體而言,雖然企業是引導消費者隱性需求的主要力量,但有時也需要多個企業聯合、政府和社會的支持。

(二)隱性需求的誘導層次

消費者隱性需求的誘導有高低兩個層次:低層次的隱性需求誘導是企業通過吸引消費者的注意力誘導消費者購買公司的商品和服務,在這個過程中,需求誘導改變的只是消費者對某公司產品或服務的印象和理解,并未改變消費者的基本消費觀念和意識;高層次的隱性需求誘導是政府、社會和眾多企業聯合起來,通過改變消費者的基本消費觀念、意識和習慣,以達到革命性的隱性需求激發的效果。

銀行新產品開發中隱性需求的應用

(一)銀行新產品開發中隱性需求引導的兩個層次

1.銀行新產品隱性需求的低層次引導、開發和滿足。銀行通過市場營銷手段來引導、開發消費者的隱性需求,吸引消費者購買本銀行的新產品。在這種情況下,需求原本就存在,消費者只是沒有意識或注意到,銀行通過有效的營銷喚醒消費者潛在的需求,成功地把銀行新產品推向市場。這個層次的隱性需求引導規模不大、時間不持續,對象局限于一家銀行一種或幾種新產品的需求。

2.銀行新產品隱性的高層次激發和創造。很多銀行聯合起來行動,同時借助政府政策和社會其他機構的幫助,通過大規模的消費環境改造,改變消費者的最根本的消費觀念、消費習慣,以達到標志性或里程碑式的隱性需求激發和創造。在原有的環境中,消費者沒有這種需求,而在環境改變之后,消費者原來沒有或很少有的需求轉而成為最基本的需求。

例如,借記卡或信用卡在我國發行量不少,可事實上很多卡成了休眠卡,而使用中的卡的交易也是集中于轉賬或提現,消費者很少用卡直接消費。這是由當前特約商戶少、使用不方便且沒有必要的環境造成的。如果通過銀行、企業和政府部門的努力,真正給予消費者一卡行天下的便利,那么人們會選擇在日常生活中使用卡而非現金進行消費,巨大的隱性需求被激發創造,銀行無疑將成為最大的受益者。

(二)銀行新產品主要從中間業務引導、開發和創造

根據隱性需求原理,銀行用于挖掘、創造、引導并滿足客戶較高層次、精神化和個性化需求的銀行新產品,將成為銀行未來的主要利潤之源,也將成為銀行避開產品同質化、簡單價格競爭,并實現經營模式由粗放型向集約型、內涵型轉變的主要手段。

商業銀行的業務有負債業務、資產業務和中間業務三大類。銀行資產業務和負債業務絕大多數都是基礎業務,如果銀行過于依賴資產和負債業務中多家銀行共同關注的顯性需求,銀行將逐漸走向同質攬儲惡性競爭,未來市場利率化的趨勢將使同質攬儲競爭的銀行處境進一步惡化;而可能為銀行帶來豐富利潤的客戶潛在的、高級的、甚至精神層面的金融需求即隱性需求,主要集中于對中間產品中層出不窮的新產品的需求,因此隱性需求潛在的、高級的和精神層面的特性決定了銀行新產品主要從中間業務引導、開發和創造。

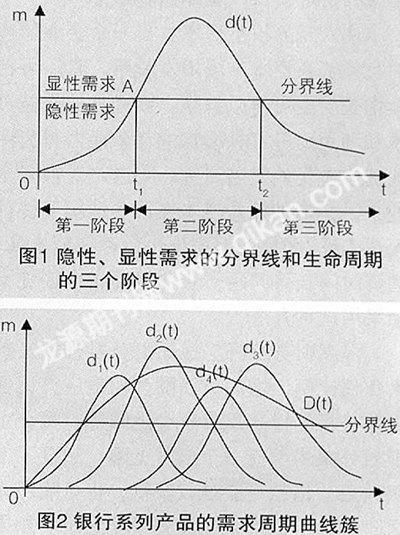

(三)銀行新產品的生命周期和顯、隱性需求的界限

1.生命周期理論和理論隱性需求在銀行新產品開發中的結合。由雷蒙德?弗農等發展完善的產品生命周期理論研究了產品在市場上不同時期銷售量的變化關系。與一般產品相比,消費者對傳統銀行產品如存貸款的需求的周期性并不明顯,這是因為存貸款需求可以被視為是人們在金融領域的最基本需求;但用來滿足隱性需求的以中間產品和業務為主的銀行新產品的需求的周期性則明顯得多,因此可以用產品周期理論來描述。

王瑞淑等(2007)認為銀行開發新產品的最小需求稱為“閾值”,左右兩個“閾值”的連線形成隱性需求與顯性需求的分界線(見圖1)。而消費者對銀行新產品的需求通常表現為產品生命周期中的鐘型曲線。隱、顯性需求的分界線將銀行新產品的生命周期鐘型曲線分割為三個階段,在第一和第三階段的消費者對該新產品需求處于隱性需求狀態,而第二階段則處于顯性需求狀態。

2.銀行隱性和顯性需求界限的SWOT分析:

用OT來分析閾值的外生性。SWOT分析中OT分別是Opportunity和Threaten, 即機遇和威脅。原有環境下的一種威脅到了新環境下會轉變成一種機會。隨著政府政策、人們消費觀念、金融配套設施和其他因素的快速改變,作為消費者對銀行新產品和服務潛在需求的隱性需求,也將隨之而改變。因此對銀行而言,僅僅被動地統計需求是否達到“閾值”來決定是否開發新產品是不夠的,更重要的是如何采用合理的引導和創造把隱性需求從少激發成多,從無創造成有,因此銀行應該動態地看待環境中對隱性需求激發和創造的威脅和機遇,而非靜態地研究隱性需求是否達到閾值。在OT分析中,銀行通過改變需求來達到新產品開發的要求。

用SW來分析閾值的內生性。SWOT分析中SW分別是Strenghth 和 Weakness,即優勢和劣勢。各家銀行由于本身情況的不同而使得各自的閾值有所不同,同一家銀行也可能因采用優劣不同的新產品開發方案而導致閾值不同。資源豐富、人才充足的銀行閾值就相對較低,開發的更為優秀的新產品閾值也相對較低。銀行和產品開發項目可以通過發揮自身的優勢和規避自身的劣勢來達到降低閾值的效果,從而盡早使消費者隱性需求顯性化。在SW分析中,銀行通過改變閾值來達到新產品開發的要求。

3.利用套餐式產品甚至金融超市來延長新產品生命周期。將相互有著某些聯系的銀行新產品的需求組合在一起便形成銀行系列產品的需求周期曲線簇(見圖2),能夠有效地延長圖1中的第二階段。如D(t)是某家銀行基礎業務如存貸款業務的產品生命周期曲線,di(t)是相互聯系的一系列銀行新產品的生命周期曲線。新產品的組合能夠更有效地突破閾值并延長整體產品的生命周期,從而延長消費者對新產品在顯性需求階段持續的時間。

2006年6月,銀監會主席劉明康在《金融創新:中國銀行業持續穩健發展的必由之路》一文中指出:為推動銀行業的業務多元化,銀監會支持銀行直接投資設立保險公司,也支持國內保險資金投資入股商業銀行。混業經營的松綁為國內銀行推出套餐式多功能新產品和一站式“金融超市”提供了現實可能性。

綜上所述,本文認為銀行在研究新產品開發中的隱性需求時,需要注意以下方面:以同質產品和惡性攬儲競爭為主的粗放式的銀行經營模式在我國必將成為歷史,中間業務銀行新產品的開發將成為今后銀行業發展的主要方向;引導、開發甚至創造消費者的隱性需求是銀行新產品利潤和可持續發展的源泉;銀行既可以通過OT分析改變需求來達到新產品開發的要求,又可以通過SW分析改變閾值來達到新產品開發的要求;套餐式新產品和一站式“金融超市”的新產品設計有利于閾值的提前突破和產品生命周期的延長,而混業經營將使這些潛在的策略成為現實;銀行業經營模式從粗放型向集約型的轉變決定了服務于客戶隱性需求的新產品開發將成為銀行生存和發展的主要依托。

參考文獻:

1.王瑞淑,賀刻奮.商業銀行新產品的隱性需求研究[J].金融論壇,2007(7)

2.羅永泰,盧政營.基于消費者隱性需求的營銷模式研究策略[J].南開管理評論,2008(4)

3.范曉屏.基于隱性需要的消費傾向及其營銷啟示[J].商業研究,2003(16)

4.Adrian Slywotzky,Richad Wise,Karl Weber,洪瑞璘.創新的原點:掌握顧客隱性需求的8個高成長秘訣[M].藍鯨出版社,2005

5.Paul Klemperper.Entry Deterrance in Markets with Switching Costs.the Economics Journal,1987(97)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31