日本公司治理的多元化改革

2009-04-28 07:48:12李彬

經濟與管理 2009年4期

李 彬

摘 要:剖析日本索尼、豐田和帝人公司案例,可以看出日本公司治理機制改革呈現了多元化的特點。無論采用美國型、日本型還是日美折衷型的公司治理機制,改革均削減了董事會規模,徹底分離了監督和經營機能,完善了信息披露機制,從而提高了公司績效。我國在完善公司治理機制方面,應積極鼓勵企業自主選擇相應模式,加強董事會功能建設和公司信息披露。

關鍵詞:公司治理機制;美國型;日本型;日美折衷型

中圖分類號:F276.6 文獻標識碼: A 文章編號:1003-3890(2009)04-0037-05

據瑞士洛桑管理學院發表的“國家競爭力年鑒”顯示,1989年日本雄居各國之首。然而,2002年日本退居到第30位。日本學者野口(2002)教授認為日本經濟競爭力下降的最根本原因在于企業收益率的下降,企業喪失了活力。為提高企業的國際競爭力,日本各公司紛紛采取強化公司內部治理機制的改革措施。其具體進行了何種改革?不同類型的改革有何特點?本文通過解讀日本最具代表性的3種類型公司的改革內容,旨在深入理解日本公司內部治理機制的改革動向。

一、美國型委員會制度的案例:索尼公司

(一)索尼公司概況

最早于1946年以電氣通訊器材為主營業務的東京通訊工業公司,1958年更名為索尼公司,同年在東京證券交易所上市。1961年在日本率先到美國發行寄存證券(ADR)①,1970年在美國紐約證券交易所上市,主要從事各種電子、電氣機械業務,也涉獵游戲、電影和金融領域的業務,是全球最大的綜合娛樂公司之一。在《財富》雜志2005年世界500強中索尼公司名列第47位。2006年索尼擁有998家子公司(其中有35家子公司設立在美國),73家關聯公司,國外機構投資者持股比例高達52.81%,雇傭員工16.3萬人,純資產額達11.71兆日元(索尼公司有價證券報告書,2007)。2007年索尼公司的銷售收入按照地域劃分,日本占23.2%,美國占25.1%,歐洲占26.2%(索尼公司事業報告書,2008)。可見,索尼公司是受美國影響較大的國際化經營的大型跨國公司。

(二)引入美國型委員會制度

1970年,索尼公司在美國紐約證券交易所成功上市,同年索尼公司在日本率先仿照美國公司,設置了2名獨立董事,此舉在日本其他公司看來無異于是在“第一個吃螃蟹”。看起來索尼公司似乎已與美國公司治理機制無異。但是,從董事會規模和董事會成員選聘方式來看,其卻仍保留著日本公司的董事會規模過大和以內部晉升者為主的傳統特點。如1996年索尼公司董事會成員為38人,這個數字高于日本傳統型治理機制的松下電氣公司(32人)和夏普公司(33人)。在38人中,除2名獨立董事和1名外國人董事外,所有董事會成員均為公司的內部晉升者。

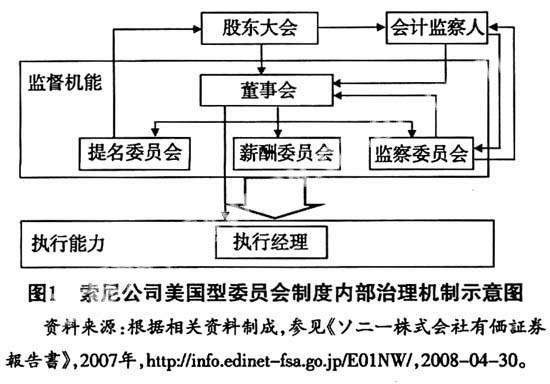

在國外機構投資者的壓力和倡議下,為了提高企業價值,提高經營效率,更迅速地進行經營決策,索尼公司繼續不斷仿照美國公司的內部治理機制模式,進行了一系列在日本可稱之為是“拓荒者”的改革。如1997年在日本率先引入了執行經理制度,1998年引入了提名和薪酬委員會制度,2003年增加了監察委員會,至此索尼公司成為日本首家設置美國型委員會制度的公司(見圖1)。此外,索尼公司還進一步縮小了董事會規模,增加了獨立董事所占的比例。2006年董事會成員由改組前(1996年)的38人削減到14人,其中的獨立董事由2人增加至11人。

執行經理制度是將監督、決策和經營職能中的經營職能從董事會中分離出來的一種制度,即由董事會執行監督機能和經營決策機能,由執行經理專門執行業務,這樣將董事會從過去業務經營的重負中解脫出來。設置委員會制度后,將過去僅由董事會執行的監督機能,改為由董事會及其選聘的3個委員會共同執行監督機能。其中,董事會主要負責制定基本經營方針和經營決策,監督業務的執行情況,選聘和解聘提名、薪酬和監察3個委員會的成員和執行經理。提名委員會負責向股東大會提交選聘、解聘董事的議案。薪酬委員會決定董事、執行經理的報酬。監察委員會負責監察董事行使監督的情況,監察執行經理業務經營的執行情況,選聘、解聘會計監察人、監督和評價會計監察人的工作。總之,委員會制度的設置旨在增強董事會的監督機能。

(三)接受美國標準披露會計信息

信息披露影響股東對公司經營管理的認知程度,從而影響股東對公司的監督及參與程度,有效的公司治理需要完善的信息披露機制。美國安然、世通公司會計造假丑聞曝光后,為加強證券市場監管,恢復投資者信心,美國國會參眾兩院通過了《2002年薩班斯—奧克斯利法案》(Sarbanes-Oxley Act of 2002,簡稱SOX法案)。索尼公司為在美國證券交易委員會(SEC)注冊成功,不得不接受SOX法案的適用條款,即索尼公司要履行向SEC提交財務報表、信息披露手續以及內部控制材料的義務。

(四)索尼公司改革的特點與評價

從整體上看,索尼公司內部治理機制改革呈現如下特點:(1)仿照美國形成“一元制”的公司內部治理機制,即股東大會—董事會—3個委員會—執行經理制度;(2)引入執行經理制度,通過董事會和3個委員會監督執行經理的業務執行情況,實現了監督機能、經營決策和執行業務機能的分離;(3)削減了董事會規模,減少了內部晉升者比例,增加了獨立董事比例;(4)接受美國法律和會計制度標準,加強了信息披露機制;(5)在履行監督機能的隊伍中增加了提名、薪酬和監察3個委員會,增強了董事會的監督機能。

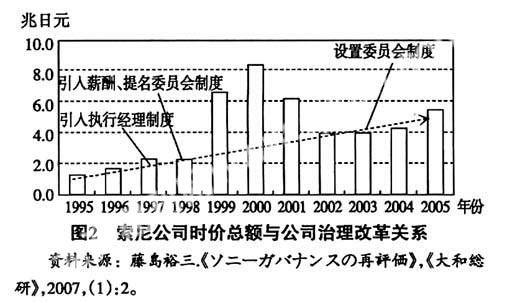

索尼公司引入美國型委員會制度后,公司價值明顯增加(見圖2),改革獲得了初步成效。截至2008年8月,有109家公司像索尼公司一樣引入了美國型委員會制度(日本監查協會,2009)。

二、日本型監事會制度的案例:豐田公司

(一)豐田公司概況

豐田公司最早于1933年在豐田自動織布機制造所內從事汽車的研究工作,1937年獨立出來,創設了豐田汽車工業公司。1949年在東京、名古屋和大阪等各證券交易所上市,此后相繼在福岡、札幌、紐約、倫敦等各證券交易所上市。2006年擁有522家子公司(不少子公司是并購歐洲公司后成立的),222家關聯公司,以汽車產業為中心,兼營金融及其他業務,國外機構投資者持股比例為27.15%,僅及索尼公司的一半,雇傭員工29.9萬人,擁有11.8兆日元的純資產額(豐田汽車公司有價證券報告書,2007)。可見,豐田公司與索尼公司同樣是國際化經營的大型跨國公司,然而,豐田公司卻走上了與索尼公司截然不同的改革道路。

(二)日本傳統型監事會制度改革

豐田公司內部治理監督機制如圖3所示,其由30名董事組成董事會,董事會并未仿照美國設置獨立董事制度,也未引入美國型的執行經理和委員會制度,而是繼續保持著日本的傳統特點。監事會由7名成員組成,其中4人為獨立監事,獨立監事制度是日本1993年仿照美國獨立董事制度而首創的。監事會負責監察董事會,董事會負責監督常務人員執行業務。在日本很多公司紛紛仿效索尼公司引入美國型的執行經理和委員會制度時,同是與索尼公司分庭抗禮的大型國際企業——豐田公司卻依然保持著日本傳統型公司治理機制的特點,分析其中的主要原因在于:(1)豐田公司所面臨的國外機構投資者的壓力較小;(2)不少子公司并非建立在美國本土上,而是建立在歐洲的土地上;(3)豐田公司的經營者對美國公司內部治理機制的有效性持懷疑態度,認為完全仿照美國的做法尚存在很大的風險;(4)豐田公司董事會內部的監督機能、經營決策與執行業務機能早已明確分開,即由會長、副會長、社長共同完成監督機能和經營決策,由部門經營者完成執行業務機能,因而沒有必要再引入執行經理制度。

盡管豐田公司保持著日本傳統型的監事會制度,但是公司治理改革的浪潮還是波及到了這家公司。豐田公司進行的改革主要是將監督機能與經營決策機能徹底分開。2003年6月后,豐田公司開始改革董事會,即將監督機能與經營決策機能徹底分開,由會長、副會長、社長和副社長共同履行監督機能,由專務人員作為制定經營決策的負責人,而原來的常務人員和普通董事一律作為常務人員專門負責執行業務,不再屬于董事會成員。此外,董事會規模由58人削減到了30人。

(三)信息披露會計制度改革以美國為標準

豐田公司雖然在內部監督機制方面保持著日本的傳統特點,但在信息披露會計制度方面,卻表現出與美國標準的趨同。具體表現在其積極地進行信息披露,提高了企業透明度。如發放公司簡介、決算資料等印刷品,很早就利用因特網創辦公司主頁,對證券分析師和機構投資者現場召開公司發布會,尤其難能可貴的是豐田公司的會長和社長親自出席公司的發布會。另外,豐田公司還積極向社會披露子公司和關聯公司的信息,1997年率先公布了連結決算信息,2000年起,按美國標準公開了中間連結決算報告,2003年以后進一步發布了季報的連結決算信息。

(四)豐田公司改革的特點與評價

總結豐田公司的內部治理機制具有如下特點:(1)保持了日本傳統型的“二元制”公司內部治理機制,即股東大會下設董事會和監事會,董事會監督經營者執行業務,監事會監察董事會;(2)并未引入執行經理制度,但通過改組董事會,仍做到了監督機能、經營決策機能和執行業務機能的分離;(3)保持了日本獨創的獨立監事制度,并未仿照美國引入獨立董事制度;(4)履行監督機能的隊伍中增加了副社長,精簡了董事會成員,增強了董事會的治理效率;(5)按照美國標準提高了信息披露水平。

在保持日本傳統型監事會制度基礎上進行改革的豐田公司,1999年在紐約和倫敦證券交易所順利上市,國外機構投資者持股比例由2001年的16.45%增加至2006年的27.14%,這些足以反映出豐田公司已獲得了很高的國際評價,其公司治理改革無疑是成功的。

三、日美折中型治理機制的案例:帝人公司

(一)帝人公司概況

帝人公司的前身是帝國人造絹絲股份公司,最早成立于1919年,1949年在東京、大阪和名古屋3家證券交易所上市,1962年更名為帝人股份公司。2006年帝人已經形成由帝人母公司、126家子公司和36家關聯公司組成的企業集團,主要經營合成纖維、化纖產品、醫藥醫療和流通等領域的制造、加工和銷售業務,純資產額達0.4兆日元,國外機構投資者持股比例為27.58%,與豐田公司接近,雇傭員工1.9萬人(帝人公司有價證券報告書,2007),2007年帝人公司的國內銷售額占總銷售額的57.3%(帝人公司決算短信,2008)。可見,相比索尼和豐田公司,帝人公司是以日本國內市場為主的中等企業。

(二)日美折衷型內部治理機制

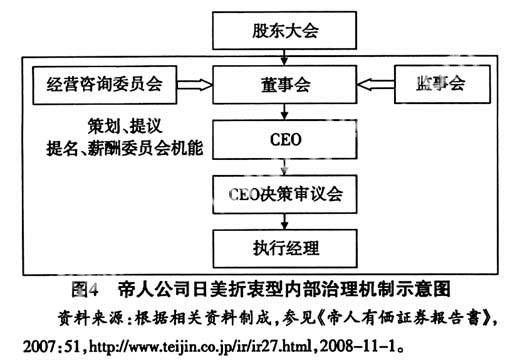

所謂日美折衷型內部治理機制是指在保持日本型監事會制度基礎上,引入美國型的獨立董事制度,并且設置薪酬委員會或提名委員會中的任意一個委員會。2002年在1422家上市公司中,占49.1%的公司既保留了日本型監事會制度,又引入了獨立董事(末永、藤川,2004),帝人公司就是眾多日美折衷型公司中的一員,其內部治理機制如圖4所示。

帝人公司從1999年開始著手進行改革,改革主要包括5個方面:(1)削減董事會人數,董事會成員由24人削減到10人,其中包括新設立的2名獨立董事,2003年獨立董事增加至3人。(2)引入執行經理制度。2007年共有8名執行經理。(3)強化監察機能。2003年獨立監事增至3人。(4)設置CEO決策審議會。由CEO、副社長和監事等組成的CEO決策審議會每月召開2次,主要討論和決策董事會委托的帝人公司重要事項,如帝人集團及其運營機能,中短期計劃及個別重要事項等。(5)設置經營咨詢委員會,由5名外部經營顧問(3名日本人、2名外國人)和會長、社長(CEO)構成的經營咨詢委員會每年定期召開2次會議。1999年經營咨詢委員會擔負著提名和薪酬委員會的機能,2003年經營咨詢委員會正式設置了提名和薪酬委員會,主要負責更換社長、推薦候選人,審議會長的選聘,審議帝人集團經營者薪酬制度,評價社長和董事的業績等。

(三)帝人公司改革的特點與評價

相比索尼和豐田公司而言,帝人公司的內部治理機制改革更多地具有自主創新和東西合璧的特點,具體表現為如下5個特點:(1)保留了日本傳統型監事會制度,為加強監事會的監察機能,增加了獨立監事的人數;(2)引入了美國型委員會制度,委員會制度設置在經營咨詢委員會內部,主要是提名和薪酬委員會;(3)引入美國型的獨立董事制度;(4)引入了執行經理制度,加強了業務執行機能;(5)自主創新了CEO決策審議會,加強了經營決策機能。

據筆者對帝人公司2001—2006年公司績效的統計計算,以企業溢價水平為衡量指標②,托賓Q分別為1.01、0.95、1.04、1.23、1.28。以會計利潤率為衡量指標,凈資產收益率ROE(當期純利潤/純資產額)分別為-7.53、2.87、3.15、7.33、8.36,總資產收益率ROA(當期純利潤/總資產額)分別為-2.02、0.92、1.07、2.63、3.41。由此可見,帝人公司日美折衷型公司內部治理機制改革提高了公司績效,改革成績斐然。

四、結論與啟示

綜上所述,早在2002年日本商法規定各公司可以自主選擇公司治理機制之前,索尼、豐田和帝人3家公司就已開始了公司內部治理機制的改革,這表明日本公司治理機制改革屬于與時俱進的“需求拉動”型改革,而并非是“政策推動”型改革。改革表現出如下3個共同特點:(1)呈現美國型、日本型和日美折中型等多元化改革的特點;(2)削減了董事會規模,增加了獨立董事(獨立監事)人數,分離了原來混為一談的監督機能、經營決策和執行業務機能,提高了公司績效;(3)接受美國標準,完善了公司的信息披露機制。

盡管需要通過選取更多的樣本進一步進行實證分析,才能確定日本究竟是哪種類型的公司內部治理機制更有效率,但是剖析上述3家公司的案例,對于我國的公司治理改革仍可以獲得一些有益的啟示:

1. 應鼓勵企業根據自身特點自主選擇和創新公司治理機制,只要能夠有效地提高公司的經營績效,就是最好的公司治理機制。

2. 應盡快完善信息披露機制,迅速實現信息的對稱性,以便使股東及利益相關者更迅速地了解到企業的真實經營狀況。

3. 在董事會中應加強獨立董事(獨立監事)的地位,并且應分離監督機能、經營決策和執行業務機能,以提高董事會的監督效率。

注釋:

①寄存證券是指在國外買賣股票時,代替股票流通的證券,它是為防止因買賣過程中,因制度及習慣上的差異而產生故障而發行的證券。

②托賓Q的計算公式是Q=(年平均股價×股本總數+負債額)/總資產。

參考文獻:

[1]Fortune.Global 500[J].Fortune Magazine,2005-07-25.

[2]SONY Report 2008[EB/OL].2008:6,http://info.edinet-fsa.go.jp/E01NW/,2008-09-30.

[3]The world competitiveness yearbook1989-2002.

[4]帝人株式會社有価証券報告書(2007)[EB/OL].http://www.teijin.co.jp/ir/ir27.html,2008-11-01.

[5]帝人株式會社決算短信(2008)[EB/OL].http://www.teijin.co.jp/ir/ir27.html,2008-11-01.

[6]末永敏和,藤川信夫.コーポレートガバナンス改革の現狀と課題[J].経済経営研究,2004,(3):11.

[7]日本監査役協會.委員會設置會社リスト[EB/OL].http://www.kansa.or.jp/siryou/elibrary/index.html,2008-12-03

[8]藤島裕三.ソニーガバナンスの再評価[J].大和総研,2007,(1):2.

[9]トヨタ自動車株式會社有価証券報告書[EB/OL].2007:2-6,http://info.edinet-fsa.go.jp/E01NW/,2008-04-30.

[10]野口悠紀雄.日本経済——企業からの革命大組織か小組織へ[M].東京:經濟新聞社,2002.184-187.

責任編輯:王巖云

責任校對:涵 育

Diversificational Reform in Japanese Corporate Governance

Li Bin

(College of International Relations, Liaoning University, Shenyang 110036, China)

Abstract: We can see the character of diversification in Japanese corporate governance reform by analyzing the cases of the Sony, Toyota and Teijin companies. No matter which kind of corporate governance mechanisms, America model, Japan model or compromised America-Japan model, reforms reduce the size of the board of directors separate the supervision and management function completely, perfect the mechanism of information disclosing, therefore the company performance is improved. Three cases suggest that the enterprise should be encouraged to adopt the corresponding model, strengthen functions construction of board of directors and information disclosure of companies in the case of perfecting the corporate governance mechanisms in our country.

Key words: corporate governance mechanisms; America model; Japan model; compromised Japan-America model