論我國(guó)資本市場(chǎng)的發(fā)展對(duì)貨幣需求的影響

2009-05-21 10:09:34李豐也

現(xiàn)代企業(yè)文化·理論版 2009年7期

摘要:文章使用我國(guó)2002年1月至2008年9月數(shù)據(jù),應(yīng)用VEC模型分析技術(shù)估計(jì)出加入股市市值變量的貨幣需求函數(shù),得出以下結(jié)論:雖然GDP仍然是貨幣需求最主要的影響因素,但我國(guó)資本市場(chǎng)的發(fā)展已經(jīng)對(duì)貨幣需求產(chǎn)生了重要影響;短期內(nèi),滯后一期的股市市值一階差分對(duì)M1的系數(shù)為正,滯后兩期的股市市值一階差分對(duì)M1的系數(shù)為負(fù),長(zhǎng)期內(nèi)股市市值對(duì)M1的影響為負(fù)但并不明顯;短期內(nèi),滯后一期、二期的股市市值一階差分對(duì)M2的系數(shù)均為正,長(zhǎng)期內(nèi)股市市值對(duì)M2的影響也為正。文章的最后結(jié)合理論與我國(guó)的現(xiàn)實(shí)情況對(duì)結(jié)論進(jìn)行了具體解釋。

關(guān)鍵詞:資本市場(chǎng);貨幣需求;VEC模型

中圖分類號(hào):F832文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1674-1145(2009)11-0003-03

一、引言

我國(guó)股票市場(chǎng)自從1990年建立以來(lái),發(fā)展的速度和規(guī)模是驚人的。隨著證券市場(chǎng)的崛起,我國(guó)金融體系也經(jīng)歷了結(jié)構(gòu)性的變化,這必然對(duì)貨幣需求產(chǎn)生多方面的影響,也必然對(duì)貨幣政策產(chǎn)生越來(lái)越大的影響。當(dāng)前我國(guó)是以貨幣供應(yīng)量作為貨幣政策中介目標(biāo),貨幣需求的變動(dòng)是中央銀行制定貨幣政策調(diào)控貨幣供給量的基本依據(jù)。在資本市場(chǎng)快速發(fā)展壯大的情況下,如果仍然沿用此前只要控制好銀行、簡(jiǎn)單地通過(guò)中央銀行對(duì)信貸和貨幣供應(yīng)量的調(diào)控就可以較好地實(shí)現(xiàn)所需的政策目標(biāo)的思路,很有可能造成對(duì)預(yù)定貨幣政策目標(biāo)的偏離,因此,在制定和執(zhí)行貨幣政策時(shí)應(yīng)充分考慮到資本市場(chǎng)對(duì)于貨幣政策的影響。

綜合以上分析,研究資本市場(chǎng)對(duì)貨幣需求影響的方式與程度,對(duì)國(guó)家宏觀調(diào)控過(guò)程中制定和執(zhí)行貨幣政策具有重要的參考價(jià)值。由于我國(guó)資本市場(chǎng)主要以股票市場(chǎng)為主,債券市場(chǎng)尚不發(fā)達(dá),因此本文更偏重于股票市場(chǎng)的發(fā)展對(duì)于貨幣需求的影響。文章的第二部分將對(duì)資本市場(chǎng)對(duì)貨幣需求等影響進(jìn)行理論分析,第三部分結(jié)合中國(guó)的經(jīng)驗(yàn)數(shù)據(jù)通過(guò)建立VEC模型對(duì)這一影響的方式和程度進(jìn)行實(shí)證研究,第四部分對(duì)結(jié)論進(jìn)行解釋。

二、資本市場(chǎng)發(fā)展對(duì)貨幣需求影響的理論分析

弗里德曼通過(guò)發(fā)現(xiàn)道瓊斯指數(shù)和貨幣流通速度之間存在反向關(guān)系,由此推斷股票市場(chǎng)的發(fā)展很可能對(duì)貨幣需求施加正向的影響,并對(duì)此現(xiàn)象系統(tǒng)地研究,并說(shuō)明了股票市場(chǎng)發(fā)展對(duì)于貨幣需求量影響的四個(gè)途徑包括財(cái)富效應(yīng)、資產(chǎn)組合效應(yīng)、交易效應(yīng)和替代效應(yīng)。

上述四種效應(yīng)中,財(cái)富效應(yīng)、資產(chǎn)組合效應(yīng)、交易效應(yīng)將會(huì)增加貨幣需求,而替代效應(yīng)將會(huì)減少貨幣需求,一般認(rèn)為前三種效應(yīng)的作用高于第四種效應(yīng),即資本市場(chǎng)的發(fā)展會(huì)和貨幣需求成正向關(guān)系。

三、基于中國(guó)經(jīng)驗(yàn)數(shù)據(jù)的實(shí)證研究

(一)實(shí)證方法選擇、指標(biāo)選取與數(shù)據(jù)來(lái)源

對(duì)于貨幣需求的決定因素,通常劃分為三類:一類為規(guī)模變量,如收入和財(cái)富;一類為機(jī)會(huì)成本變量,如利息、物價(jià)變動(dòng)率;余下的則稱之為其他變量,如制度因素等。根據(jù)前人的經(jīng)驗(yàn),這里選擇GDP為規(guī)模變量;由于我國(guó)的利率為官定利率,考慮選擇通貨膨脹率(IR)為機(jī)會(huì)成本變量;為體現(xiàn)資本市場(chǎng)的影響,選擇上交所與深交所股票市價(jià)總值(V)作為資本市場(chǎng)變量;另外,分別選擇狹義貨幣供給量(M1)、廣義貨幣供給量(M2)代表貨幣需求。

本文應(yīng)用VEC模型,就中國(guó)資本市場(chǎng)的發(fā)展對(duì)貨幣需求的影響進(jìn)行實(shí)證分析。本文選擇2002年1月—2008年9月的月度數(shù)據(jù)進(jìn)行時(shí)間序列分析,共81個(gè)觀測(cè)值,原始數(shù)據(jù)全部來(lái)自中經(jīng)網(wǎng)統(tǒng)計(jì)數(shù)據(jù)庫(kù)。將GDP季度數(shù)據(jù)進(jìn)行簡(jiǎn)單平均轉(zhuǎn)化為月度數(shù)據(jù),將CPI環(huán)比指數(shù)轉(zhuǎn)化為以2002年1月為基期的定基指數(shù)并計(jì)算得到月度通貨膨脹率IR。除通貨膨脹率外,分別對(duì)數(shù)據(jù)用X11法進(jìn)行季節(jié)性調(diào)整,然后用CPI定基指數(shù)進(jìn)行平減轉(zhuǎn)化為實(shí)際值,最后取自然對(duì)數(shù),分別記為L(zhǎng)GDP、LV、LM1、LM2,通貨膨脹率IR使用水平值。本文應(yīng)用Eviews5.0進(jìn)行計(jì)量分析,分別構(gòu)造LM1與(LGDP,IR,LV)之間、LM2與(LGDP,IR,LV)之間的VEC模型,分別定義為狹義貨幣需求模型與廣義貨幣需求模型。

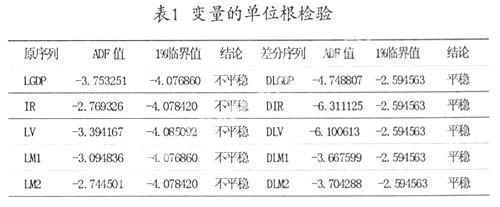

(二)變量的單位根檢驗(yàn)與滯后階數(shù)選擇

建立VEC模型之間,首先要對(duì)變量進(jìn)行單位根檢驗(yàn),我們采用ADF檢驗(yàn),具體結(jié)果見(jiàn)表1。根據(jù)表格顯示,各個(gè)變量的原始時(shí)間序列數(shù)據(jù)在1%顯著性水平下均為非平穩(wěn)的序列;變量經(jīng)過(guò)一階差分后,在1%顯著性水平下均通過(guò)單位根檢驗(yàn),為平穩(wěn)時(shí)間序列。由此可知,各個(gè)變量均為一階單整I(1),這為協(xié)整建模分析奠定了基礎(chǔ)。

VEC模型中的第二個(gè)重要問(wèn)題就是滯后階數(shù)的確定,本文應(yīng)用Eviews5.0計(jì)算五個(gè)統(tǒng)計(jì)量,根據(jù)其數(shù)值大小選擇滯后階數(shù),具體結(jié)果見(jiàn)表2。計(jì)算結(jié)果顯示,狹義貨幣需求模型同廣義貨幣需求模型均有三個(gè)指標(biāo)選擇滯后期為3,比重為60%,因此VAR模型的滯后期均應(yīng)確定為3,那么VEC模型的滯后期均應(yīng)確定為2。

注:*號(hào)代表該統(tǒng)計(jì)量選擇的階數(shù)。

(三)約翰遜協(xié)整檢驗(yàn)與VEC模型

建立VEC模型的第三步是用約翰遜協(xié)整檢驗(yàn)方法確定是否存在協(xié)整向量及協(xié)整向量的個(gè)數(shù),具體結(jié)果見(jiàn)表3。從表中可以看出,狹義貨幣模型存在兩個(gè)協(xié)整向量,廣義貨幣模型存在一個(gè)協(xié)整向量,這證明兩個(gè)模型各變量間均存在長(zhǎng)期穩(wěn)定的均衡,這樣我們就可以得到長(zhǎng)期協(xié)整方程,并進(jìn)一步建立VEC模型,具體結(jié)果見(jiàn)表4。

從模型的檢驗(yàn)結(jié)果來(lái)看,AIC與SC統(tǒng)計(jì)量的值分別為(-15.51627,-14.18685)與(-14.80135,-13.47192),均非常小,說(shuō)明模型的整體效果比較理想。

通過(guò)觀察長(zhǎng)期協(xié)整方程,我們得出以下結(jié)論:

1.以狹義貨幣供應(yīng)量衡量的貨幣需求同以廣義貨幣供應(yīng)量衡量的貨幣需求,均與GDP、通貨膨脹率、股票市值存在長(zhǎng)期穩(wěn)定的協(xié)整關(guān)系。

2.長(zhǎng)期內(nèi)影響貨幣需求的諸多變量中,GDP仍為最主要的因素,影響系數(shù)分別達(dá)到了0.999032、2.835796,這與一般的經(jīng)驗(yàn)相符。

3.長(zhǎng)期內(nèi)股票市值對(duì)狹義貨幣供應(yīng)量的影響系數(shù)較小,僅-0.000892,呈負(fù)相關(guān),而股票市值對(duì)廣義貨幣供應(yīng)量的影響系數(shù)較大,為0.177910,呈正相關(guān)。

通過(guò)觀察VEC模型,我們得出以下結(jié)論:

1.狹義貨幣需求模型的誤差修正項(xiàng)為負(fù),以-0.078291的速度控制DLM1t的增加,狹義貨幣供給量對(duì)長(zhǎng)期趨勢(shì)的偏離可以在短期內(nèi)得到糾正,而廣義貨幣需求模型的誤差修正項(xiàng)系數(shù)為正的0.020406,廣義貨幣供給量對(duì)長(zhǎng)期趨勢(shì)的偏離短期內(nèi)不能得到糾正。

2.無(wú)論是在狹義貨幣需求模型中還是在廣義貨幣需求模型中,影響當(dāng)期貨幣供給量變動(dòng)的主要因素均為貨幣供給量自身以及GDP的變動(dòng)。

3.t-1期的股票市值變動(dòng)將推動(dòng)t期狹義貨幣供給量同方向變動(dòng),影響的彈性系數(shù)為0.022632,而t-2期的股票市值變動(dòng)將推動(dòng)t期狹義貨幣供給量反方向變動(dòng),影響的彈性系數(shù)為-0.017488。

4.t-1期、t-2期的股票市值變動(dòng)都將推動(dòng)廣義貨幣供給量同方向變動(dòng),影響的彈性系數(shù)分別為0.02331、 0.010212。

四、對(duì)結(jié)論的進(jìn)一步解釋

綜合以上分析,我們得出下面幾點(diǎn)結(jié)論:

(一)我國(guó)資本市場(chǎng)的發(fā)展已經(jīng)對(duì)貨幣需求產(chǎn)生了重要影響

Johansen協(xié)整檢驗(yàn)的結(jié)果顯示,M1、M2同股票市值存在長(zhǎng)期穩(wěn)定的關(guān)系,與通貨膨脹率相比,股市市值已經(jīng)成為我國(guó)貨幣需求不可忽略的影響因素。本文利用實(shí)證研究方法證明了股票市場(chǎng)的發(fā)展對(duì)于廣義貨幣量存在正向的影響,可以理解為影響貨幣需求的財(cái)富效應(yīng)、資產(chǎn)組合效應(yīng)和交易效應(yīng)高于替代效應(yīng),這與現(xiàn)實(shí)中的情形是相吻合的。

(二)GDP仍然是貨幣需求最主要的影響因素,股市市值的影響相對(duì)較小

通過(guò)影響系數(shù)的比較可以看出,GDP仍然是已列出因素中對(duì)于貨幣需求影響最大的因素,因此貨幣政策的制定和執(zhí)行仍應(yīng)以GDP及其他實(shí)體經(jīng)濟(jì)因素作為主要的參考指標(biāo),但同時(shí)應(yīng)當(dāng)重視資本市場(chǎng)對(duì)于貨幣政策執(zhí)行效果的影響。

(三)短期內(nèi),滯后一期的股市市值一階差分對(duì)M1的系數(shù)為正,滯后兩期的股市市值一階差分對(duì)M1的系數(shù)為負(fù);長(zhǎng)期內(nèi),股市市值對(duì)狹義貨幣M1的影響為負(fù)但并不明顯

我國(guó)目前股票市場(chǎng)采用的是足額的現(xiàn)金交易,因此股票市值的上升立刻反應(yīng)為交易中貨幣需求量的上漲,體現(xiàn)了交易效應(yīng)對(duì)于貨幣需求的影響。同時(shí),股票市值的上升提高了股票的預(yù)期收益率,并由于我國(guó)股票市場(chǎng)的投機(jī)氣氛濃厚,股票市場(chǎng)制度上的缺陷使得資金在短時(shí)間內(nèi)可能由多種渠道向股票市場(chǎng)聚集,放大了交易效應(yīng),進(jìn)一步增加了貨幣需求。

在滯后兩期資金向客戶保證金轉(zhuǎn)化,一期所聚集的大量資金則轉(zhuǎn)為金融資產(chǎn),從M1中消失,體現(xiàn)了替代效應(yīng)對(duì)于貨幣需求的影響。在中國(guó),由于我國(guó)股票市場(chǎng)投資者一般都具有較高的風(fēng)險(xiǎn)偏好或不具備良好的風(fēng)險(xiǎn)意識(shí),使得資產(chǎn)組合效應(yīng)并不明顯。

在長(zhǎng)期中,股市市值對(duì)狹義貨幣M1的影響為負(fù),系數(shù)為-0.000892,數(shù)據(jù)顯示影響作用并不大,但并不代表股市市值對(duì)于狹義貨幣的影響力不夠,原因是雖然我國(guó)股票市值的變動(dòng)通過(guò)交易效應(yīng)和替代效應(yīng)對(duì)于貨幣需求量產(chǎn)生了明顯影響,但是由于我國(guó)股票市場(chǎng)具有很強(qiáng)的波動(dòng)性,兩種效應(yīng)反復(fù)疊加,表現(xiàn)為長(zhǎng)期內(nèi)綜合作用并不明顯。

(四)短期內(nèi),滯后一期、二期的股市市值一階差分對(duì)M2的系數(shù)均為正;長(zhǎng)期內(nèi),股市市值對(duì)廣義貨幣M2的影響為正

股市市值與M2的正向相關(guān)關(guān)系說(shuō)明,短期內(nèi)股市對(duì)廣義貨幣供給量的財(cái)富效應(yīng)、交易效應(yīng)、資產(chǎn)組合效應(yīng)大于資產(chǎn)替代效應(yīng)。與M1不同的是,由于客戶保證金屬于M2,因此,替代效應(yīng)并不明顯。但是,由于股市的繁榮會(huì)吸收大量M2系統(tǒng)外的資金進(jìn)入股市(例如國(guó)際游資、不動(dòng)產(chǎn)等),通過(guò)交易效應(yīng)增大了貨幣需求。而長(zhǎng)期內(nèi)這種效應(yīng)得到疊加,影響系數(shù)達(dá)到了0.177910。反映為股票市場(chǎng)的發(fā)展在長(zhǎng)期內(nèi)增大了廣義貨幣M2的需求量。

參考文獻(xiàn)

[1]許榮,吳衛(wèi)星.資本市場(chǎng)發(fā)展影響貨幣需求的實(shí)證研究[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2008,(9).

[2]黃達(dá).金融學(xué)[M].北京:中國(guó)人民大學(xué)出版社,2003.

[3]申建文.中國(guó)股票市場(chǎng)對(duì)貨幣需求沖擊的實(shí)證研究[J].甘肅金融,2008,(8).

[4]李強(qiáng).中國(guó)貨幣替代現(xiàn)象的VEC模型:1994-2005[J].當(dāng)代經(jīng)濟(jì)科學(xué),2007,(1).

[5]袁琳.宏觀經(jīng)濟(jì)與股市發(fā)展協(xié)整關(guān)系實(shí)證[J].遼寧工程技術(shù)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2006,8(3).

[6]易行健.關(guān)于中國(guó)股票市場(chǎng)對(duì)貨幣需求總量與結(jié)構(gòu)影響的分析[J].經(jīng)濟(jì)科學(xué),2004,(6).

[7]張笑冰.中國(guó)股市市值對(duì)貨幣需求影響的實(shí)證分析[J].經(jīng)濟(jì)師,2007,(10).

[8]易丹輝.?dāng)?shù)據(jù)分析與Eviews應(yīng)用[M].北京:中國(guó)統(tǒng)計(jì)出版社,2005.

作者簡(jiǎn)介:李豐也(1986- ),男,北京人,法國(guó)馬賽高等商學(xué)院管理學(xué)院管理學(xué)碩士,研究方向:財(cái)務(wù)金融。、