建立適應(yīng)和諧社會的社會保障支出績效評估體系

2009-05-21 08:52:44李春根李建華

當(dāng)代經(jīng)濟管理 2009年2期

李春根 李建華

[摘要]構(gòu)建和諧社會適應(yīng)了我國改革發(fā)展進入關(guān)鍵時期的客觀要求,體現(xiàn)了廣大人民群眾的根本利益和共同愿望。文章闡述了建立與實施社會保障支出績效評估的必要性及對構(gòu)建和諧社會的積極意義,同時就該體系中的績效評估模型、績效評估指標(biāo)設(shè)計等方面進行了探討。

[關(guān)鍵詞]和諧社會;社會保障支出;績效評估

[中圖分類號] F121 [文獻標(biāo)識碼] A

[文章編號] 1673-0461(2009)02-0051-03

※江西省社會科學(xué)“十一五”(2008年)規(guī)劃項目《江西省城鄉(xiāng)居民最低生活保障制度追蹤及績效評價研究》(08SH29)階段性成果之一。

一、社會保障支出績效評估的必要性及對構(gòu)建和諧社會的重要意義

隨著改革的進一步深入,社會的穩(wěn)步向前發(fā)展,社會保障的作用日益凸顯,財政支出中社會保障支出的總量不斷增大,其比重也將逐步提高。2007年中央財政社會保障和就業(yè)支出2,303.16億元,增長13.7%,完成預(yù)算的114.1%。①2008年,我國政府進一步加大了對社會保障的投入力度,預(yù)算安排社會保障支出6,684億元,較2007年增長1,288億元。②2000年至2007年財政每年撥大量資金到全國社會保障基金,財政撥入合計2,656.25億元,財政凈撥入合計2,649.72億元。③

國家投入如此多的資金到社會保障,到底產(chǎn)生多大的效果呢?因此,社會保障支出績效評估是非常必要的,引用現(xiàn)代市場中的管理理念,像企業(yè)財務(wù)計劃一樣,對社會保障資金支出進行合理的規(guī)劃和控制,強化支出效益和責(zé)任意識,把有限資金用在“刀刃”上,提高社會保障資金的使用效益。社會保障支出績效評估對構(gòu)建和諧社會也具有重要意義,這意義在于它促進社會保障的發(fā)展。因為社會保障是我國構(gòu)建社會主義和諧社會的重要內(nèi)容、不可或缺的組成部分,是構(gòu)建社會主義和諧社會的一項基礎(chǔ)性制度建設(shè)。社會保障支出績效評估則是通過對一系列績效指標(biāo)進行評估,監(jiān)測和跟蹤資金運行整個過程,分析評估社會保障資金分配的合理性和經(jīng)濟性,評估社會保障支出產(chǎn)生的經(jīng)濟效益和社會效益,能夠客觀反映社會保障支出政策的先進性和有效性。它能實現(xiàn)對社會保障支出的規(guī)范化、科學(xué)化、制度化的監(jiān)督,確保社會保障資金專款專用;有利于社會保障支出管理的科學(xué)化和效益化;有利于增加社會保障支出透明度、提高公眾對政府社會保障支出部門的信任度,也就有利于提高社會公眾參與社會保障的積極性。最后不斷總結(jié)經(jīng)驗,提高社會保障決策水平和分配社會資金的合理性,有利于社會保障目標(biāo)的實現(xiàn)。最終促進我國社會保障的發(fā)展,為和諧社會編織一道牢靠的安全網(wǎng)。

二、社會保障支出績效評估模型

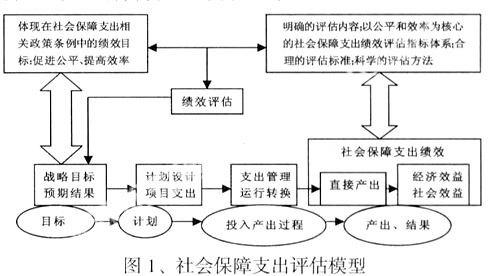

社會保障支出績效評估極大地推動社會保障向前發(fā)展,對構(gòu)建和諧社會有著積極的意義。其模型設(shè)計是首要的,它清晰明確社會保障支出績效評估具體工作及流程。依照系統(tǒng)理論的觀點,任何系統(tǒng)只要存在輸入就必然會存在某種運作表現(xiàn)和結(jié)果的輸出,而這種運作表現(xiàn)和結(jié)果通常被稱之為績效。[1]但是僅僅有輸入、輸出的開環(huán)系統(tǒng)是不穩(wěn)定的,系統(tǒng)要正常發(fā)展還須具備某種反饋回路,成為閉環(huán)系統(tǒng)。社會保障支出作為一種特定的系統(tǒng),其系統(tǒng)模型必然遵循系統(tǒng)普遍的、一般的規(guī)律。如圖1所示。這個模型的構(gòu)建是在分析影響社會保障支出績效因素的基礎(chǔ)上。

績效評估作為系統(tǒng)的一種反饋回路,是指對評估對象的輸出結(jié)果進行判斷并反饋作用于未來輸入的管理行為。社會保障支出績效評估就是對社會保障支出的運作結(jié)果與績效目標(biāo)進行對比判斷并將評估信息應(yīng)用于未來決策優(yōu)化的管理行為。基于系統(tǒng)理論的社會保障支出績效評估模型從圖1可以看出,整個模型可以分為項目前期準(zhǔn)備、績效評估準(zhǔn)備與實施、評估結(jié)果反饋及應(yīng)用等三個階段。

1.項目前期準(zhǔn)備階段

項目前期準(zhǔn)備階段包括分析社會保障支出相關(guān)政策中績效目標(biāo)和確定戰(zhàn)略目標(biāo)、預(yù)期結(jié)果兩項內(nèi)容。

(1)分析社會保障支出相關(guān)政策中績效目標(biāo)。分析社會保障支出相關(guān)政策中績效目標(biāo)對社會保障支出績效評估是非常重要的,因為社會保障支出活動是依據(jù)于社會保障支出相關(guān)政策條例。它是基礎(chǔ)性的工作,有利于增加對社會保障支出活動的認識,更多地了解社會保障支出的發(fā)展與方向,有利于把握社會保障支出的使命。如果不分析社會保障支出相關(guān)政策中績效目標(biāo),以后的工作就會可能偏向不合理。根據(jù)社會保障支出基本理論,政府提供社會保障產(chǎn)品的根本績效目標(biāo)是優(yōu)先增進公平,兼顧提升效率。

(2)確定戰(zhàn)略目標(biāo)、預(yù)期結(jié)果。戰(zhàn)略目標(biāo),是指能夠描述社會保障項目支出在一定周期內(nèi)所取得的最終結(jié)果的可測量的“標(biāo)的”。[2]目標(biāo)的制定通常要求表述清晰,易于理解;具體化,不可過于抽象;可測量與結(jié)果導(dǎo)向;與社會保障支出的使命保持相一致。戰(zhàn)略目標(biāo)的確定在整個社會保障支出績效管理戰(zhàn)略性框架中起承上啟下的作用,但在制定戰(zhàn)略目標(biāo)時,要在預(yù)測產(chǎn)出的基礎(chǔ)上,注意確定預(yù)期結(jié)果。確定預(yù)期結(jié)果,需分析歸納開展社會保障事業(yè)的各種有利、不利條件,主觀、客觀條件,還需審視整個宏觀經(jīng)濟環(huán)境,否則會產(chǎn)生偏差。

2.績效評估準(zhǔn)備與實施階段

本階段是整個模型的核心、關(guān)鍵,包括績效評估準(zhǔn)備、績效評估實施兩項內(nèi)容,可細化成很多項內(nèi)容。

(1)績效評估準(zhǔn)備。首先,了解社會保障支出投入、轉(zhuǎn)換過程及產(chǎn)出結(jié)果,明確制定評估的內(nèi)容。評估內(nèi)容不同,其績效成績就有可能出現(xiàn)差異。如果是對社會保障支出某一具體項目績效評估,一開始就得確定項目,因為績效評估是服務(wù)于特定項目的。其次,確定評估標(biāo)準(zhǔn)與指標(biāo)體系。評估標(biāo)準(zhǔn)可采用最優(yōu)實踐法、績效協(xié)定法等確定。評估指標(biāo)體系應(yīng)包括對實施績效、功能績效、資金管理績效、經(jīng)濟效益、社會效益等內(nèi)容的評估。評估指標(biāo)可采用適合的績效分析方法加以確定,同時考慮到輸入、運行狀況和運行結(jié)果。構(gòu)建適用的評估指標(biāo)體系必須要圍繞評價對象的績效目標(biāo)來設(shè)計,因為評估社會保障支出的績效根本是看評估對象在績效目標(biāo)方面的運作結(jié)果如何,而評估對象的運作結(jié)果即績效信息是通過評估指標(biāo)來體現(xiàn)的。同時,科學(xué)確定各指標(biāo)權(quán)重。最后,確定評估方法。現(xiàn)有的績效評估方法有多種,如成本——效益分析法、最低成本法、等等。我們應(yīng)根據(jù)我國的實際情況及社會保障支出本身的特點,選擇合適的評估方法。

(2)績效評估實施。收集與績效評估指標(biāo)有關(guān)的各種資料,包括數(shù)據(jù)資料、社會調(diào)查所獲得的資料等。所取得的相關(guān)資料必須詳實、有說服力,因為認識和判斷都是建立在對相關(guān)信息的了解基礎(chǔ)上,而且這樣才能評估產(chǎn)出成果的有效性。評估者應(yīng)根據(jù)評估目的和所選擇的評估視角對所收集的信息加以篩選、核實、鑒定,進行合進化處理,為我所用。之后采用合適的績效評估方法分析績效資料,依據(jù)選定的評估標(biāo)準(zhǔn),計算出基本指標(biāo)的分值,再進行修正,得出實際的分數(shù)。最后根據(jù)指標(biāo)權(quán)重及指標(biāo)實際分值得出績效評估的總分。

3.評估結(jié)果反饋及應(yīng)用階段

最后這一階段包括評估結(jié)果反饋、評估結(jié)果應(yīng)用兩項內(nèi)容。有效的績效評估系統(tǒng)應(yīng)該有個連續(xù)的、隨時反饋并及時予以糾正的監(jiān)控運行機制。評估結(jié)束后,績效評估組應(yīng)按規(guī)定以書面形式書寫社會保障支出績效評估報告,并對評估結(jié)果再進行分析討論,以確保結(jié)果的客觀性、公正性和真實性。最后將評估結(jié)果及時反饋給社會保障支出相關(guān)部門。這些部門分析與應(yīng)用評估結(jié)果,調(diào)整社會保障支出政策,調(diào)整下一期戰(zhàn)略目標(biāo),更加合理配置社會保障資金。評估結(jié)果的最終價值也在于這應(yīng)用,如果報告中的評估結(jié)果不能很好地被利用,那么績效評估將成為一紙空文,失去意義。

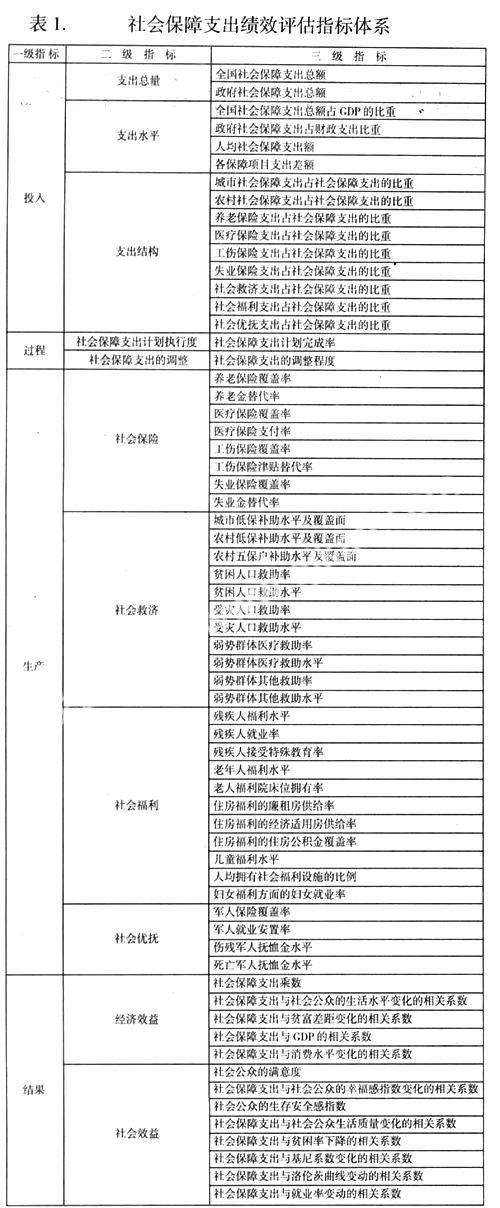

三、社會保障支出績效評估指標(biāo)設(shè)計

構(gòu)建科學(xué)與合理的社會保障支出績效評估指標(biāo)體系在整個績效評估中至關(guān)重要。由于指標(biāo)體系不僅關(guān)系到績效評估活動的實質(zhì)性開展,也關(guān)系到評估對象下一周期績效的改進和提高,而且其所具有的強烈的價值取向引導(dǎo)著評估對象未來的發(fā)展方向。由于社會保障支出產(chǎn)生的效益是以間接的社會效益為主,有的需要長時間才體現(xiàn)出來。而且社會效益的量化一直是各種核算長期難以解決的技術(shù)性難題。

基此,以公平與效率為核心,圍繞系統(tǒng)的投入、過程、產(chǎn)出、結(jié)果等四個方面選擇適合我國實際的社會保障支出績效評估指標(biāo)體系。具體如表1所示。表1. 社會保障支出績效評估指標(biāo)體系

(1)社會保障支出總體概況。這方面的評估指標(biāo)設(shè)計,主要是從規(guī)模狀況、水平狀況以及結(jié)構(gòu)狀況三個方面來進行。每個方面包括若干個關(guān)鍵指標(biāo),其設(shè)計宗旨主要是了解、掌握社會保障支出的總體情況,并且由于支出的分配情況將直接影響支出整體績效,所以突出公平方面的評價指標(biāo)。

(2)社會保障支出過程情況。主要選取能反映社會保障支出計劃完成情況的指標(biāo)。

(3)社會保障支出產(chǎn)出情況。社會保障支出的直接產(chǎn)出主要體現(xiàn)在社會保障所包含社會保險、社會救濟、社會福利、社會優(yōu)撫等四個方面。每個方面包括若干個關(guān)鍵指標(biāo)。

(4)社會保障支出結(jié)果情況。主要圍繞社會保障支出的直接產(chǎn)出所產(chǎn)生的經(jīng)濟社會效益兩方面進行,每個方面也包括若干個關(guān)鍵指標(biāo),重點突出整個社會公平的實現(xiàn)、效率的提高。

此外,還需科學(xué)地確定評估指標(biāo)標(biāo)準(zhǔn)值和權(quán)重。評估指標(biāo)標(biāo)準(zhǔn)值的確定可采用三種方式:[3] 一是根據(jù)國際公認的標(biāo)準(zhǔn)值、國情與我國相當(dāng)國家的標(biāo)準(zhǔn)值、國際平均標(biāo)準(zhǔn)值來確定標(biāo)準(zhǔn)值;二是根據(jù)國家社會保障支出績效目標(biāo)、戰(zhàn)略目標(biāo)來確定標(biāo)準(zhǔn)值;三是根據(jù)我國實際情況及國際經(jīng)驗或社會保障支出相關(guān)理論,確定理論上應(yīng)達到的理想值作為標(biāo)準(zhǔn)值。對于評估指標(biāo)權(quán)重,一般是根據(jù)指標(biāo)的重要性及其影響程度所賦予的[4]。也可采取排序法、層次分析法、專家直觀判斷法、“拉開檔次”綜合法等予以確定,還可根據(jù)因子分析法初步確定并通過層次分析法和德爾菲法調(diào)整與修改。

[注 釋]

①數(shù)據(jù)來源:財政部2007年中央和地方預(yù)算執(zhí)行情況與2008年中央和地方預(yù)算草案報告,財政部網(wǎng)站.

②數(shù)據(jù)來源:2008年財政預(yù)算安排社會保障支出較上年增長1288億元,新華網(wǎng).

③數(shù)據(jù)來源:財政撥入全國社會保障基金資金情況表,全國社會保障基金理事會網(wǎng)站.

[參考文獻]

[1]吳建南,李貴寧.教育財政支出績效評價:模型及其通用指標(biāo)體系構(gòu)建[J].西安交通大學(xué)學(xué)報(社會科學(xué)版),2004,(6):25-31.

[2]王宇龍,周戰(zhàn)強,安秀梅.公共支出績效評估模型略論[J].理論探討,2007,(5):35-37.

[3]曹信邦.政府社會保障績效評估指標(biāo)體系研究[J].中國行政管理,2006,(7):30-34.

[4]叢樹海,周煒.中國公共教育支出績效評價研究[J].財貿(mào)經(jīng)濟,2007,(3):35-42.

Establishing the Performance Evaluation System of Social Security Expenditure for a Harmonious Society

Li Chungen,Li Jianhua

(Jiangxi University of Economic and FinanceNanchang330013, China)

Abstract: Building a harmonious society is objectively required by Chinas reform development entering a crucial stage, showing the fundamental interests and common aspiration of the large number of people. This paper discusses the necessity of establishing and implementing the performance evaluation system of social security expenditure and its positive significance for building a harmonious society. It also explores some issues about the performance assessment model and the performance evaluation indicators in a harmonious society environment in order to establish the performance evaluation system of social security expenditure based on a harmonious society.

Key words: harmonious society; social security expenditure; performance evaluation system

(責(zé)任編輯:張積慧)