從美國次貸危機看金融創新過程中信用創造的缺陷

2009-05-25 02:20:10湯震宇劉博林樹李翔

開放導報 2009年2期

湯震宇 劉 博 林 樹 李 翔

摘要次貸危機給全球經濟帶來了災難性的影響,其根本原因在于金融創新參與了信用創造過程。本研究通過對次貸危機發生的原因和過程似及基于金融創新下的信用創造的分析,并通過“影子銀行”與傳統銀行的對比分析,揭示當代金融監管的缺陷,從而提出針對金融創新的監管建議。

關鍵詞金融創新信用創造倒金子塔結構影子銀行金融監管

中圖分類號F831文獻標識碼A文章編號1004-6623(2009)02-0050-04

基金項目本文受國家自然科學基金“基金管理公司治理結構、內部控制與經營績效”(70772034)、“基金家族的繁衍及其溢出”(70802027)、教育部人文社會科學一般項目(OZJC630035),和南京大學文科校級規劃項目(2008)與南京大學商學院青年教師科研基金(2007)的資助。

作者簡介湯震宇(1968-),江蘇泰州人,復旦大學管理學院博士,金程教育首席培訓師,CFA,FRM,研究方向:基金與金融衍生品;劉博(1983-),河南周口人,復旦大學人口研究所碩士研究生;林樹(1978-),江蘇南京人,南京大學會計學系講師,博士,研究方向:行為財務與共同基金;李翔(1977-),江蘇連云港人,南京大學會計學系副教授,博士。

引言

開始于2007年的次貸危機,根源在于持續6年上漲的美國樓市的價格在2007年出現暴跌,引發了次級抵押貸款還款率大幅下降。次級抵押貸款的違約沖擊了美國的金融業,波及美國實體經濟使之陷入衰退。其實,就次級貸款存量而言,到2007年第一季度,約為1.4萬億美元,僅僅相當于整個住房抵押貸款總額的大約14%,而其中風險較高的股權類約為3500億美元,更是只占全部抵押貸款總額的3.5%。據估計到2007年7月末,次級貸款約1/3發生拖欠,拖欠的金額約為4700億美元。然而,為了挽救這次危機,美國僅在2007年8月這一個月之內就對資本市場進行了超過1400億美元的注資,并在其后連續不斷注資,2008年10月又通過了7000億美元救市方案。但是這一切努力并沒能阻止次貸危機的蔓延,它不僅波及到了美國的實體經濟,而且影響蔓延危及到全球經濟。

一、金融創新形成“倒金字塔結構”

美國證券業及金融市場協會的數據顯示,截至2008年7月,美國CDO(collateral Debt Obligation,債務抵押債券)市場上流通的證券總價值,已超過9萬億美元,而CDS(credit default swap,信用違約掉期合約)的總市值更是高達62萬億美元之多,是次級貸款金額的幾十甚至幾百倍。數量龐大的次級債券及其衍生品的償付完全依賴于數量有限可靠性不高的次級貸款,是典型的“倒金字塔”結構。這種大多數衍生品資產以少數現金流資產為支撐的“倒金字塔”為崩塌式的危機埋下了隱患。這種“倒金字塔”結構形成的直接原因,一方面是宏觀環境造就次級債券市場的繁榮,另一方面是次級債券設計自身的特點所決定。

從宏觀層面上來講,貨幣政策是危機爆發的潛在原因。2001年,在互聯網泡沫破滅之后,美國經濟已有衰退的危險。為了防止衰退,美聯儲在其后的4年里采取了13次降息措施,聯邦基金利率從6.5%降至1%的歷史最低水平。過低的利率造就了過剩的流動性,隨之帶來了股市、房市的泡沫,次級債券市場就是在這一時期蓬勃發展起來的。次級債券市場的繁榮是形成“倒金字塔”結構的宏觀背景。

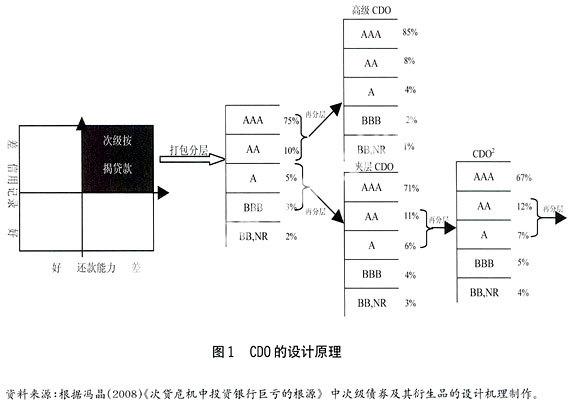

而對于次級債券及其衍生品的設計,主要基于以下機理。首先,次級貸款機構將次級貸款提供給貸款人,將貸款出售給投資銀行,迅是采用類似的方法,將評級不高的CDO進行還款“分割”(Tranching)安排,使其中的一部分獲得AAA的評級,由此形成了CDO2,CDO2,CDO2,……最后,次級貸款的絕大多數都通過這種形式的金融創新變成了評級為AAA的優質CDO,投資銀行獲得了滿意的現金流,卻同時給市場傳達了錯誤的定價信息。

對于評級最差的部分,另外兩種金融創新產品CDS和合成CDO誕生了。CDS類似一種保險,如果投資人愿意承擔CDO的違約風險,就可以在每一期得到一筆違約保險金。這樣,投資銀行通過CDS將CDO的違約風險轉移出去。之后,投行又再次將CDS的現金流進行集中,采用與構建CDO類似的手法,進行分層打包,研發出了基速獲得流動性以便再次貸款給其他購房人。投資銀行在購買了這些資產之后,構建CDO資產池,設計CDO結構(如圖1所示)。投資銀行根據還款順序的先后將次級貸款打包分層為不同等級的CDO,即優先等級(senior)的CDO具有最高的信用等級AAA,夾層(Mezzanine)CDO和評級較差的BBB級的權益(Equity)級CDO。這種信用等級并非來源于資產的資質,而是來自于還款順序的設計。投資銀行可以將信用等級較高CDO出售給對資產資質要求較高的商業銀行和共同基金,將評級不佳的資產出售給對沖基金等金融機構。通過金融創新,投資銀行將原本質量不高的次級貸款資產中相當一部分以較高的價錢出售。對于這種創新,投資銀行并沒有滿足。于CDS上的新型產品——合成CDO。本質上講,合成CDO的資產資質比CDS的風險還要大,但由于不需要本金,加上標普和穆迪等評級機構給合成CDO作出了較高的評級,因此備受市場追捧。各種不同風險特點的次級債券衍生品的發行廣泛地吸引了各種投資者,使大量的投資者參與到次級債券市場中,促成了“倒金字塔”結構的形成。

二、房價上漲掩蓋了“倒金字塔”結構的薄弱根基

“倒金字塔”結構的根基相當薄弱,蘊含著巨大的風險,然而這種風險卻沒有被及時發現,其主要原因是來源于房價的上漲。一旦房價停止上漲或開始下滑,整個次級債券市場就面臨崩盤,并影響到實體經濟。

次級債券及其衍生品的所有現金流來源于次級貸款人的還款,然而次級貸款人的資質卻魚龍混雜。房地產的投資者可以分為三類:第一類是套期保值(Hedge)者,他們通過房產和其他收入可以完全償付房貸的利息和攤銷的本金,通常這類人都希望盡快還清放貸;第二類是投機者(Speculative),這類人依靠房產和其他收入只能償還放貸的利息卻無力償還本金。他們可以忍受房價平穩,期待著房價上漲將房產出售。第三類人是旁氏(Ponzi)投機者,他們依靠房產和自身收入無法償還放貸的利息,只能依靠房價的上漲來維持投機,房價下滑或房價停止上漲,他們都將違約。在流動性充足的市場環境中,次級貸款機構極力擴張業務,最大限度地發掘貸款需求者,使得購房者的主力人群從套期保值者逐步轉變為投機者,甚至旁氏投機者,以致次級貸款的根基相當薄弱,蘊含了巨大的風險。

然而,種種隱患都被房價的不斷上漲掩蓋了,購買房產的三類人在房價上升時都不會大幅度的違約,即使次級貸款人無力償還,銀行也不用擔心,房產拍賣足以覆蓋所有的貸款。然而不幸的是房價沒有一直保持上漲,2004年6月,美聯儲開始了多達17次的加息,使利率提高到5.25%。一方面如此頻繁的加息大幅減少了市場的流動性,2006年起房價開始上升回落,主動違約的道德風險發生了:當房產價值低于貸款價值時,投資者會選擇放棄房地產停止還款;另一方面如此頻繁的加息會大大地加重采用浮動利息還款的購房者的還款壓力,大量投資者無力還款,發生被動違約。于是貸款利率的上升帶來的結果是次級貸款違約率急劇上升,次級債券及其衍生品崩盤式下跌,多家次級貸款機構陷入壞賬累累的困境,由于“倒金字塔”薄弱的根基開始瓦解破碎,整個次級債券市場開始崩塌,并且一發不可收拾,從而危及實體經濟。

伴隨著違約率上升和抵押資產的迅速縮水,次級債券的價格迅速下挫,這種高等級債券出現價格崩盤,影響了投資者對評級機構的信任,使得次級貸款違約率上升帶來的沖擊迅速擴展到整個金融市場。更可怕的是這種沖擊形成了惡性循環。一方面違約率的上升和金融市場的不景氣會造成房價的繼續下滑。另一方面,房價下降后又會帶來違約率進一步上升。

三、次貸危機的實質——“影子銀行”的危機

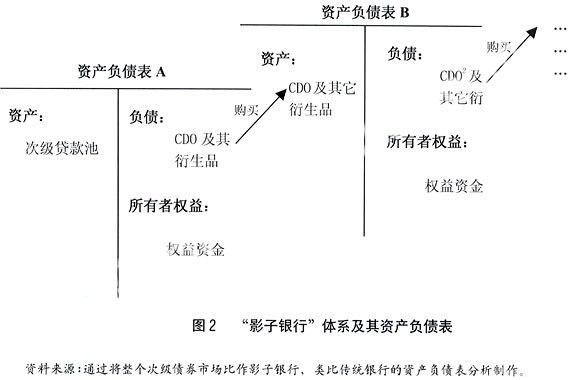

次級貸款機構和投資銀行在次貸危機中扮演了十分重要的角色,他們為次級貸款者和市場富裕資金搭建了橋梁,成為次級貸款者融資的一個媒介。類似于商業銀行這樣的金融中介,在整個次級貸款運作模式中,將所有次級貸款機構和投資銀行在總體上形成了一個巨大的“影子銀行”。這個巨大的影子銀行不是特指某一個單一的金融機構,而是各次級貸款機構和(或)投資銀行相關業務部門的聯合體。“影子銀行”主要業務是通過發行以次級按揭抵押貸款為基礎的各種CDO產品,通過金融市場來募集資金,形成“影子銀行”的負債,對應著各種各樣的CDO產品及其衍生產品,CDO的發行者一般保留了權益級(Equity)的CDO,對應著“影子銀行”的所有者權益;“影子銀行”的資產業務主要是運用融來的資金購買按揭抵押貸款。金融產品通過金融市場的發行,順利地實現了“影子銀行”的負債和資產業務。一些機構以CDO為基礎,發行CDO2,又實現了一次融資,它們通過保留或出售相關權益級CDO,實際上又出現了一家“影子銀行”,所有“影子銀行”相互作用就形成了“影子銀行”體系的信用創造和派生作用,如圖2所示。

“影子銀行”肩負著次級貸款發放和融資,扮演著類似傳統商業銀行的角色,但其實其中隱藏著重大的風險。原因在于“影子銀行”并沒有像商業銀行一樣受到充分的監管來保證金融安全,主要表現在以下幾方面:

首先,“影子銀行”沒有受到存款準備金制度的約束。傳統商業銀行受到存款準備金制度的約束,限制了其信用擴張能力。對于商業銀行,其潛在信用擴張的最大倍數為10倍。而“影子銀行”由于沒有存款準備金制度的約束,可以將通過次級債券及其衍生品融到的錢全部用于發放次級貸款,理論上形成了∞的貨幣乘數,就次級債券及其衍生品和次級貸款的比例而言,大約為50倍。

其次,“影子銀行”沒有受到資本充足率的限制。《巴塞爾協議》規定了商業銀行的資本充足率不得低于8‰這使得商業銀行的業務規模受到自有資金規模的限制。然而“影子銀行”沒有受到這一限制,它的自有資金,在資產負債表中表現為權益,可能非常小——但是業務規模卻可以非常大,而且業務規模擴大業務收入增加,其本金并沒有變化,這就意味著收益率的大幅增加。當然,“影子銀行”的權益主要來自各類CDO的權益級(Equity)證券持有者,不管它們的風險有多大,只要此類債券的持有者愿意承擔這個風險,就可以購買(在低利率和房價不斷上漲的情況下,這類證券的風險雖大但沒有體現出來)。因此“影子銀行”在自身承擔風險有限的情況下傾向于無限擴大業務規模,這就大大增加了金融市場的“系統風險”。

再次,“影子銀行”沒有受到存款保險制度的保護。傳統商業銀行也會面臨發放的貸款違約,銀行出現損失的狀況,但美國的存款保險制度可以有效地防止存款人的恐慌,防止商業銀行發生擠兌,然而“影子銀行”卻沒有存款保險制度的保護。在房價上升,次級貸款人可以利用房價上漲的部分緩解還款壓力時,次級貸款違約率較低。面對著次級債券較高的回報,投資者趨之若鶩,“影子銀行”也極力擴張業務。然而當房價下滑時,次級貸款違約率由于主動或被動的原因大幅上升時,由于存款保險制度的缺失,投資者就陷入了恐慌。投資者大量拋售次級債券及其衍生品,“影子銀行”遭到“擠兌”——大家爭先恐后地賣出各類CDO產品,所有CDO的持有者都想賣出,將導致價格的進一步下降,進入到下一輪的“擠兌”——對各類CDO產品的拋售,整個市場的流動性將以高倍數收縮,流動性一下子不足了,次貸危機就爆發了。

四、啟示與建議

從以上分析可以看出,次貸危機有如此巨大的危害性,主要是源于以次級貸款為基礎資產的“倒金字塔結構”。這種“倒金字塔”結構本身蘊含了巨大的風險,因為一旦基礎資產出現問題,就會造成整個市場崩盤。“倒金字塔”結構形成的直接原因是基于次級貸款的各種金融創新產品的創造,擁有巨大的市場規模。追究這種“倒金字塔”結構形成的深層次原因,主要是房地產價格的不斷上漲,掩蓋了“倒金字塔”結構的巨大風險,使得次級貸款機構和投資銀行恣意擴張次級貸款規模,形成房地產泡沫,形成了“倒金字塔”結構的薄弱基礎,加劇了其風險;同時要看到引發金融產品的創新與金融市場結合所形成龐大的“影子銀行”體系,由于其主體模糊不清,對其監管缺少個體基礎,是引發次貸危機的最根本原因。

我國金融市場和金融產品創新尚處在發展階段,特別是以房貸和其他一些金融資產為基礎的衍生產品今后也將不斷地在市場推出,我們必須建立嚴密的評價和監管體系,確保基礎資產的質量,同時,要充分認識到金融產品創新通過“影子銀行”可能存在的放大性影響,可能造成市場流動性的大起大落,必須嚴密監控這類產品對市場流動性的影響,并將其納入到正常的監管范圍中,以免形成監管的“盲區”。

責任編輯:張書啟

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

金融法苑(2014年2期)2014-10-17 02:53:24

初中生學習·低(2014年4期)2014-04-29 00:44:03