香港與內地跨境資金流動簡析

2009-05-25 02:20:10全海欣

開放導報 2009年2期

摘要本文利用香港銀行體系數據,運用國際收支分析框架,對中國內地和香港之間近10年來跨境資金流動作一簡要分析,通過排除可以解釋的經常項目和資本項目因素,初步判斷不能解釋的中國內地與香港之間的資金流動,可能與我國的資本外逃有關。

關鍵詞國際收支跨境資金流動結構分析

中圖分類號F08文獻標識碼A文章編號1004-6628(2009)02-0073-04

作者簡介全海欣(1974-),廣東德慶人,就職于中國人民銀行深圳市中心支行,南開大學經濟學院博士研究生。研究方向:金融學。

一、引言

中國內地改革開放以后,香港借機實現了本地產業的成功轉型,以前店后廠的形式,將出口加工業向內地轉移,香港則發展成為對外貿易的窗口和橋頭堡,充當了內地與世界其他經濟體之間的貿易中介角色,加工貿易迅猛發展,兩地經常項目資金流動頻繁。

20世紀90年代初,中國企業實施股份制改造以后,剛剛起步的資本市場容納量有限,香港以其成熟的資本市場,吸引著國內的優秀企業,以紅籌股或H股的方式,在香港聯合證券交易所上市。十幾年來,中國資本市場幾起幾落,香港市場對中國內地企業的吸引力始終不減,香港市場的中資概念上市公司隊伍不斷壯大,到2008年11月末,香港內地企業市值已占香港主板市場總市值的53.4%。

香港金融管理局的數據顯示,從1997年以來,香港銀行體系對內地的負債不斷上升,內地逐漸成為香港銀行體系的資金供應者,這些資金雖然只占本港銀行體系港元資金供應一個很小的比重,但其實際數額的變動卻往往成為香港資金供應變動的主要因素。

目前國內對兩地跨境資金流動的研究并不多見,本文期望從國際收支分析角度,對近10年來香港銀行對內地凈債務背后的跨境資金流動情況,作一簡要的結構分析,這對于研究香港與內地之間更緊密的經濟金融聯系,以及展望香港在內地進一步改革開放進程中所扮演的角色,具有相當重要的意義。

二、分析的起點

假定中國內地與香港的所有國際收支交易都通過銀行系統來完成,那么按照國際收支的復式記賬原理,一筆國際收支交易將會一方面記錄在經常項目或者資本和金融項目,另一方面同時記錄在經濟參與者在銀行體系的資產或者負債變動上,而這一變動最終也會在銀行體系對外資產或對外負債的變動上體現。因此,下式成立:

△NFA=CA+KA+KG+EO

△NFA:表示某年經濟體銀行體系的凈外國資產變動額:

cA:表示某年經濟體的經常項目差額,包括進出口差額、服務貿易差額、單方面轉移;

KA:表示某年經濟體的資本項目差額,包括直接投資差額、證券投資差額、其他投資差額;

KG:表示上年末銀行體系的凈外國資產存量在本年度的收益或者損失額;

EO:誤差與遺漏。

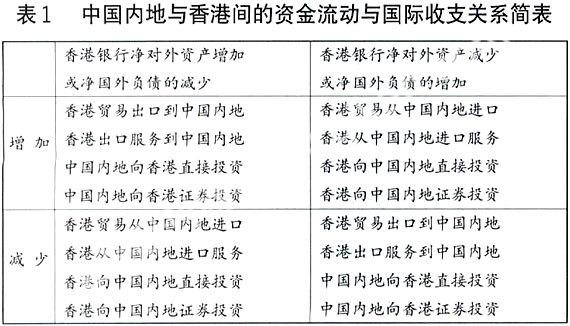

一般來說,政府不會公布雙邊性的國際收支數據,但香港金融管理局會定期公布香港銀行體系對中國內地的資產和負債變化,而香港銀行體系對中國內地的凈資產或負債變化,其背后就是兩地間的跨境資金流動。我們以此為基礎,通過國際收支的分析框架,就可以對導致香港銀行體系對中國內地的資產和負債變化的原因作一簡要分析(見表1)。主要分析思路是,從香港的角度,造成香港銀行對中國內地凈對外資產增加(或凈對外負債減少)的項目是,香港對大陸的商品貿易盈余、服務貿易盈余、中國內地向香港直接投資以及中國內地向香港證券投資。下一節本文將對數據來源的各部分進行說明。

三、香港與中國內地跨境資金流動的國際收支分析

(一)商品貿易

香港與中國內地的經濟規模存在巨大差異,因此雙邊貿易規模相對于兩個經濟體重要性是明顯不對稱的。對于香港,近10年香港與中國內地間的雙邊貿易額占香港對外貿易的比重不斷上升,出口和進口分別從1998年的34%和41%上升到2007年的49%和46%i而對于中國內地,香港與中國內地間的雙邊貿易額占中國內地對外貿易的比重卻在不斷下降,出口和進口分別從1998年的41%和42%下降到2007年的14%和18%。

就像前文所提到的,加工貿易在香港對中國內地的雙邊貿易中占很大的比重,但近10年來,加工貿易在香港與內地間的商品貿易比重在逐步下降,加工貿易占香港出口到內地的比重從1997年的49%逐步回落到2007年的35%,進口也從1997年的81%回落到2007年的59%。

單從加工貿易本身的角度來說,由于在跨境資金流動上并沒有實現與海關報關進出口相對應的資金流動,有關學者在討論兩地的雙邊貿易時,往往要對其進行調整或直接將其剔除。最近10年,香港對中國內地是持續性雙邊貿易赤字,而剔除加工貿易后,香港對中國內地的商品貿易就變為盈余。

我國加工貿易主要分進料加工和“三來一補”兩大類,進料加工貿易收取的是加工增值部分的外匯,而“三來一補”貿易僅僅收取工繳費,用于支付廠房租金、水電費、員工工資以及管理費等支出,因此要計算我國加工貿易整體收匯情況十分困難。由于加工貿易在雙邊貿易中的重要性,不統計顯然不合適,筆者因此對加工貿易的收匯進行調整后一并考慮,顯然,加工貿易的資金流向是香港凈流入內地。

(二)服務貿易

作為著名的自由港、金融中心和旅游城市,香港在服務貿易方面具有明顯的優勢,近年來香港在服務貿易方面對中國內地保持持續增長的順差,從1998年的近32億港元增長到2007年的735億港元。2006年香港對中國內地的服務出口和進口金額分別占香港服務貿易總金額的24.7%和26.7%。在香港對中國內地的服務出口中,近10年來增長最快的三大領域包括貿易服務、旅游服務與金融服務。值得關注的是,近10年來香港境內旅游收入平均占到服務貿易收入的10%左右,目前這一比率已經上升至16%。尤其是2003年7月國內居民自由行方案實施以后,來自內地的游客數量成倍增長。赴港旅游的中國內地游客從1998年的267萬人,增長到2007年的1549萬人,增長了4.8倍。消費金額也從1998年一日游的7億港幣和多日游的113億港幣,增長到2007年117億港幣和472億港幣。服務貿易盈余已經成為香港國民收入的重要來源,中國內地是香港最重要的服務出口方與進口方。

(三)資本和金融賬戶

近10年來,香港在直接投資方面對中國內地一直是凈流出,中國內地是資本的凈流入方。2007年香港對中國內地的FDI凈流入達到1797億港元。除了2000年異常增長以外,中國內地對香港的FDI流量保持著穩定增長的趨勢,相對而言,香港對中國內地的FDI雖然也是增長的趨勢,但波動性要大得多。

在證券投資方面,如前文所述,從上世紀90年代開始,中國內地就開始在香港市場融資。尤其是最近幾年,融資金額迅猛增加。據香港金管局的估計,中國內

地公司IPO募集的資金,有一部分是仍然留在香港銀行體系,從而成為香港銀行體系對中國內地的一項負債。

但是遺憾的是,筆者在公開的數據來源中找不到中國內地對香港的證券投資數據。根據香港金融管理局的內部研究,2006年末,香港來自內地的證券投資存量為1170億美元,約占內地國內生產總值的5%。但是,目前國內在資本項目方面并沒有開放,因此這部分在港的證券投資,除了QDII以外,大部分應該都是經過非正常渠道流出內地的。

四、數據結果及分析

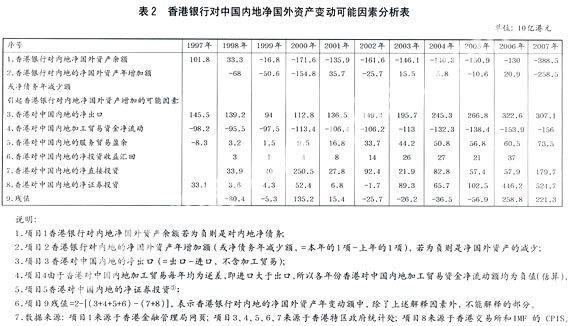

由于數據來源所限,在計算之前,我們先設定幾個假設條件:①所有的跨境交易與資本流動全部通過銀行體系進行;②不考慮中國內地對香港的證券投資;③不考慮中國外匯儲備在香港的對外擺放。綜合以上,我們列出表2《香港銀行對中國內地凈國外資產變動可能因素分析表》。在表中我們可以看到:

1、項目1和2反映了香港銀行體系對中國內地的凈債務不斷累積,從1997年對內地的凈資產1018億港元逐漸變成對內地凈債務3885億港元,其中在2000年及2007年更出現了兩次凈債務增長的高峰。

2、在可解釋的部分中,經常項目,尤其是貿易項目的資金流動規模以及重要性較大,而資本項目中的證券投資在最近3年(2005~2007年)的資金流動規模在逐漸加大。

3、殘值(項目9)的出現表明,本文的估算是比較粗略的。一方面,由于可取得數據存在統計誤差,另一方面由于可取得的雙邊數據有限,表2的計算并沒有將全部涉及香港與中國內地跨境資金流動的交易項目統計在內,這些項目包括職工報酬、轉移支付、貿易信貸、個人資金匯入匯出及其他跨境資本流動等。

4、殘值(項目9)的數值大部分年份都比較平穩,但在2000年與2006年、2007年卻出現較大的波動,香港銀行對中國內地的凈國外資產變化中,各有1352億港元、2588億港元及2213億港元的凈資產增加(或凈負債減少)不能解釋。

在假設條件和上述第三點中,我們列出了表2沒有考慮的因素。在這些因素中,結合當年兩地的宏觀經濟狀況,其中最有可能的解釋是中國內地對香港的證券投資。2005年下半年以來,中國內地A股市場迅速上漲,導致很多在香港與中國內地同時上市的中國內地企業的H股價格遠遠低于A股,尤其是2007年8~12月后,由于憧憬“港股直通車”即將推出,恒生指數大幅上漲,成交量迅速放大,我們有理由相信有大量資金從中國內地涌入香港市場參與炒作。除了QDII以外,我國并沒有放開個人和其他機構直接對外證券投資的限制,因此無論這些資金是否通過銀行體系進入香港,但都可以被界定為逐利性的資本外逃。

五、基本結論

1997年香港回歸祖國后,香港與內地的經濟聯系更加密切,跨境資金流動更加頻繁。貿易項目資金流動依然是香港與中國內地間資金流動的主要方式,但近年來兩地間證券投資資金流動規模在迅速擴大。尤其是中國內地對香港的證券投資,在我國仍未放開對外證券投資管制的前提下,2006年至2007年大幅增長。如何規范和引導中國內地的企業和個人對外證券投資,這已經成為我國相關管理部門應認真考慮的課題。

責任編輯:垠喜

猜你喜歡

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

新高考·高一物理(2014年1期)2014-09-18 01:26:07