燃油稅開征,何以不采用增值稅模式

2009-08-21 09:14:12況忠文

經濟師 2009年7期

況忠文

摘 要:燃油稅稅費改革14年磨一劍,2009年1月1日正式實施,正應了那句話“好事多磨”。簡單地從生產環節單邊征收消費稅,不能從根本上解決由于取消養路費等幾項地方性行政收費而引起的中央與地方、部門與部門、工業與農業等一系列矛盾。只有從燃油稅的征收環節和征收方式兩方面同時考慮,才能夠解決燃油稅當前實施的困難。增值稅作為一個成熟的征稅體系,將會為這些矛盾提供解決的方案。

關鍵詞:燃油稅費改革 增值稅模式 生產環節單邊征收

中圖分類號:F810.42 文獻標識碼:A

文章編號:1004-4914(2009)07-176-02

沖破種種阻礙,燃油稅費的改革用了14年。今年的1月1日正式實施的成品油稅費改革,已經過去了幾個月。在這幾個月期間,成品油市場可以用波瀾不驚來形容。

但市場的平穩過渡并不意味著燃油稅改革已經成功解決了因取消公路養路費、航道養護費、公路運輸管理費、公路客貨運附加費、水路運輸管理費、水運客貨附加費等幾項收費而引起的中央與地方的矛盾,也基本上沒有觸到《關于實施成品油價格和稅費改革的通知》中關于取消政府還貸二級公路收費的地方利益,因為二級公路收費還在繼續,“逐步有序取消”成為了地方政府的“尚方寶劍”。

改革從來都不是一帆風順的,燃油稅的分配方式與比例,二級還貸公路收費的取消,這些利益的重新分配,將會讓地方與中央陷入無休止的討價還價的境地。

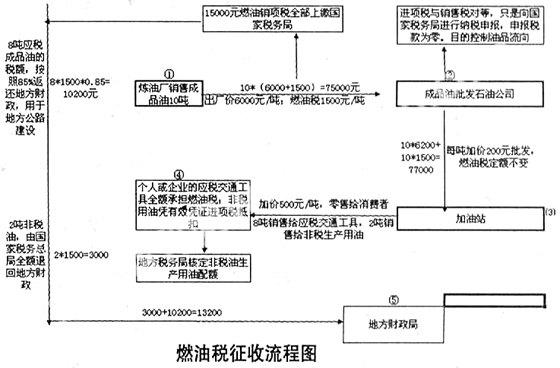

目前,燃油稅實行的單邊從成品油的生產(進口)環節加征消費稅征收。在生產(進口)環節征稅,操作簡單,可以保證稅款的足額收取,但現實執行過程中卻存在較大的困難。

1.煉化企業和進口成品油的港口的地域性分布不均衡。“雁過拔毛”,當地的稅務部門征稽過程中,地方政府不可避免地要收取“過路費、辛苦費”,留一定比例的稅款支援地方建設是情理之中的。

留?無論比例多大都是不應該的,對于沒有煉化企業或者購進成品油遠遠大于生產(或進口)的區域是不公平的。原本屬于當地的財政收入的養路費等收費項目,白白讓那些具有地緣優勢的地方給拿走了一部分。不留?于情于理又說不過去。

單純在生產環節征稅,收上來容易,分下去難,以什么合理的依據來分配燃油稅,將會成為又一個難題。

有人認為,燃油稅的分配方案可能將按照以往各省養路費的比重來確定,這種不合理的簡單的分配會導致新一輪的矛盾出現。以消費稅的從量征收加征燃稅,是以消費成品油的數量來確定燃油稅費的高低,那么燃油稅的分配,也應該遵守這種規則。對于單車消耗油品多的地區,道路損毀也較多,那就應該分配多一些。以車輛的數量(也就是養路費)來確定分配比重,實際上就在重走養路費的老路,只不過是征收由地方政府拿到了中央,回來時又少了一大塊財政收入。

2.生產(進口)環節主要面對著成品油的批發商,無法掌控油品的最終消費流向,更無法界定應稅油或免稅油的界限。

當前的燃油稅一刀切的征收方式,加重了工業生產、農業機械、鐵路、飛機等非養路費承擔者的稅負。一個稅種設立,在于公平。當前國家在農村的柴油、汽油補貼,甚至農機補貼,并不能長久地解決農民、農業機械化的問題,目前的補貼,只能看作是國家在經濟不協調時對農業的扶持。

稅收政策應當穩定地支持農業機械化的推廣,含燃油稅的農業用油,加重農民負擔,會抵消國家對農村、農業、農民的支持力度,熱購冷用農用機械會挫傷農民機械化普及的積極性。

3.無法規避走私成品油對市場的沖擊。燃油稅改革將促使成品油價格與國際油價接軌,即當國際成品油出廠價格低于國內出廠價格時(出廠價=批發價+消費稅),走私成品油將會十分猖獗。在整個零售環節,燃油稅沒有一個有效的監控。

如果僅在消費環節以地方稅來征稅,那會引起地方保護主義的抬頭,地域間成品油銷售的惡性競爭,不利于保證中央政令統一,不能維護全國統一市場和企業的公平競爭。

筆者認為,無論從成品油的生產(進口)環節,還是從零售環節征稅,將很難解決上面所面臨的矛盾與問題,都不能夠保證燃油稅的貫徹執行。

任何一項改革都不是一蹴而就的。片面從征收環節考慮燃油稅的實施,不能夠全面解決由養路費停征而引發的中央與地方、工業與農業等一系列矛盾。只有從燃油稅的征收環節和征收方式兩方面同時考慮,才能夠解決燃油稅當前實施的困難。

一、借鑒增值稅模式,征收燃油稅

1994年起實行《增值稅暫行條例》已經實施了15年的時間,該條例確立了中國當前稅制最完善、法律最嚴肅的稅款征收體系。它對商品的生產和流通各環節中的新增價值進行征稅,稅款抵扣確保了生產(進口)、批發、零售各環節稅款不流失。

增值稅作為中央和地方共享稅征收的(中央分享75%,地方分享25%),實行的是從價定率方式,各環節進銷價差額,為該環節納稅額。中央和地方共享稅可以保證中央征令統一,維護全國統一市場和企業的平等競爭。

燃油稅應以中央和地方共享稅來計征,比例實行倒增值稅型(中央25%,地方75%),實行從量定額方式,以固定稅額征收,。

增值稅對于納稅管理、稅率比例、進(出)口貨物征免稅、專用發票管理,都為燃油稅的實施提供了模板。

納稅管理為稅費征繳提供了保證;兩檔稅率的比例確定,為燃油稅和燃氣稅(天然氣汽車的征稅問題)提供了解決方案;退免稅政策為工業生產、農業機械、鐵路機車、船舶運輸用油等免費油處理,提供了經驗與方式;專用發票管理保證了稅費的不流失,有效防止走私成品油對市場的沖擊和國家稅收的流失。

具體征稅流程:

1.成品油生產(進口)以代扣燃油稅額,全部上繳國庫;由國家稅務總局,根據各地區消費量進行收入分配。

2.成品油批發商(石油公司),扣收加油站燃油稅額,沖抵成品油購進時所付燃油稅額,定期向稅務部門進行納稅申報,控制成品油流向。

3.加油站實行終端銷售:車輛用油進行全額征收;對免稅的成品油消耗,由稅務部門核定用油配額,由指定三大石油公司的加油站定向供油以及進項抵扣。

二、近年來,伴隨著國有企業改革進一步深化,我國也具備了燃油稅征收的硬件環境

1998年7月,中石油、中石化兩大集團的重新組建以及地方石油公司的無償劃轉給兩大石油集團,中國石油化工行業實現了原油生產(進口)、成品油加工到終端銷售的上下游一體化,從此奠定了中石油、中石化、中海油三大石油集團并存的市場格局,為燃油稅的征收提供了硬件環境。

對于燃油稅征收中出現的“免稅油”與“加稅油”的差價,選取財務制度健全、管理體制規范的國有加油站來全權代理銷售“免稅油”,可以解決因為實行稅制改革引起的成品油市場的混亂的諸多弊端,有助于減輕農民負擔。

三大石油公司所屬的加油站,基本遍布城鄉,完全有能力承擔對工業用油、農業機械等免征燃油稅油品的銷售。以石油公司為依托,旗下加油站為終端征收燃油稅,有助于規范因費改稅而形成油品市場的管理真空,遏制少數企業與個人囤積居奇;同時防止走私油擾亂國內市場,偷逃稅費,有助于維護和穩定國內成品油市場。

已經實行燃油費的費改革,僅僅限于在成品油層面上研究。對于CNG天然氣和汽油的混合動力車,并沒有涉及。近幾年來,天然氣汽車發展速度迅猛。天然氣作為清潔能源,不僅受到國家的大力提倡,更因其成本優勢也得到了消費者、特別是出租車行業的認可。從環保角度來看,應大力提倡天然氣為動力汽車,但難道說天然氣汽車不應交納因取消養路費的而征收的燃油稅么?增值稅中13%的低稅率設置,可以解決這個問題。

燃油稅的實行,充分考慮終端消費者的利益,響應了廣大群眾的呼聲,體現了政府對民意的關注。一項稅制的改革成功與否,還要協調各方面利益的分配,要充分考慮到中央與地方,部門與部門間的利益,改變從來不容易,要放棄既有利益的改變就更不容易。

燃油稅的改革碰到地方二級公路取消收費這一利益重新分配時,卻可能因為“牽涉面太廣、利益鏈太復雜”而舉步維艱。原本掌握在自己手里的養路費等財政收入,被硬硬地奪走,能分配多少還是未知,又怎么能放棄二級公路的收費呢?更何況還有收費站人員的安置問題。

參考文獻:

1.《中華人民共和國增值稅暫行條例》(國發[2008]538號)

2.《國務院關于實施成品油價格和稅費改革的通知》(國發[2008]37號)

(作者單位:中原油田 河南濮陽 457001)(責編:若佳)