成熟的碳排放交易市場呼喚政策“推手”

2009-08-26 06:00:02王班班鄭若娟

WTO經(jīng)濟導刊 2009年8期

王班班 鄭若娟

2008年8月以來,中國先后在北京、上海、天津成立了全國性的環(huán)境權(quán)益交易所。新興的環(huán)境權(quán)益交易平臺可以為排放權(quán)交易的實施提供實踐經(jīng)驗,而有關(guān)總量控制和排放權(quán)分配方案的國家法律法規(guī)的出臺是啟動排放權(quán)交易市場的關(guān)鍵所在。

1997年12月,在《聯(lián)合國氣候變化框架公約》第3次締約方大會上通過的《京都議定書》是國際氣候合作歷史上的里程碑。2005年2月16日,《京都議定書》正式生效,規(guī)定在2010年之前,所有發(fā)達國家包括二氧化碳在內(nèi)的六種溫室氣體排放量要在1990年的基礎(chǔ)上減少5.2%,并確立了三種新的靈活機制:排放權(quán)交易(Emissions Trading, ET)、聯(lián)合執(zhí)行(Joint Implementation, JI)和清潔發(fā)展機制(Clean Development Mechanism, CDM)。《京都議定書》之后,發(fā)達國家相繼成立碳排放交易所,發(fā)展中國家也借助清潔發(fā)展機制,越來越多地融入國際碳市場。

歐盟和美國是碳排放交易實踐中最具代表性的兩個案例。美國雖然沒有簽署《京都議定書》,但早在上世紀七十年代就開始了積極的排放權(quán)交易實踐,并且建立了全球第一家自愿聯(lián)合的碳排放權(quán)交易所;而歐洲氣候交易所已成為全球最重要的碳排放權(quán)交易場所。美國和歐盟的實踐經(jīng)驗對中國排放權(quán)交易市場的建立和發(fā)展有很強的借鑒作用。

美國碳排放交易:

可交易許可證及環(huán)境金融衍生品等經(jīng)驗

美國是最早開始進行可交易許可證實踐的國家。1976年,美國開始試行可交易的排污許可證制度。上世紀70年代初至90年代初是美國排放權(quán)交易的初始階段。該階段排放權(quán)交易僅在部分地區(qū)進行,涉及多種污染物,交易形式包括“汽泡”、“補償”、“銀行”、“容量節(jié)余”等政策。

第二個階段以1990年通過的《清潔空氣法》第四修正案及“酸雨計劃”為標志,實施至今。該修正案計劃在10年內(nèi)消減一半二氧化碳的排放量,實施效果好于預期,治理污染的費用節(jié)約了30億美元。二氧化硫排放權(quán)交易的成功實踐為美國碳排放交易體系的建立奠定了堅實的基礎(chǔ)。

美國目前碳排放的交易主要通過以芝加哥氣候交易所(CCX)為主的自愿性“總量與控制”手段和以“區(qū)域溫室氣體計劃”(RGGI)為主的強制性“總量與控制”手段加以實施。

2003年1月,全球第一家涵蓋全部六種溫室氣體、跨國、跨行業(yè)的排放權(quán)交易所——“芝加哥氣候交易所”(Chicago Climate Exchange)正式掛牌營業(yè)。首批13個會員自愿但合法地訂立了承諾義務,以達到年度溫室氣體減排目標。在2006年結(jié)束的第一階段,各成員實際減排1億8千萬噸,比規(guī)定的4%多完成了8%,效果非常顯著。

2005年,CCX創(chuàng)辦了歐洲氣候交易所(ECX);同年創(chuàng)辦了芝加哥氣候期貨交易所(CCFE),該交易所提供減排配額和其他環(huán)境產(chǎn)品的標準化期權(quán)期貨合同,是全球第一家環(huán)境金融衍生品交易市場。2006年,芝加哥氣候交易所、歐洲氣候交易所和芝加哥氣候期貨交易所被氣候交易集團公司(Climate Exchange Plc)接手。到目前為止,CCX已發(fā)展會員400多名,2008年碳金融工具(CFI)現(xiàn)貨市場容量比2004年翻了20余倍。

區(qū)域溫室氣體行動計劃(RGGI)是美國第一個強制性的二氧化碳減排交易市場項目,是美國東北部和大西洋中部10個州為了限制溫室氣體排放而制定的合作計劃。該計劃首先在能源行業(yè)限制二氧化碳排放量,并且要求成員在2018年至少減少10%的排放量。RGGI由參加協(xié)議的10個州各自的二氧化碳交易項目組成。這10個項目均在各州規(guī)章和RGGI規(guī)則的基礎(chǔ)上執(zhí)行,并且通過二氧化碳配額的互惠而相互聯(lián)系。受管制的發(fā)電廠可以使用成員中任何一個州簽發(fā)的二氧化碳配額來遵守RGGI協(xié)議。這樣,這10個州的項目就聯(lián)合成為一個區(qū)域性的碳排放交易市場。

歐盟“排放權(quán)交易計劃”:

配額限制、場外交易等法律經(jīng)驗

歐盟的排放權(quán)交易實踐是通過“排放權(quán)交易計劃”(Emission Trading Scheme, ETS,下文簡稱EU ETS) 開展的。2003年6月,歐盟立法委員會通過了“排放權(quán)交易計劃”指令,對工業(yè)界排放溫室氣體設立限額,并且擬創(chuàng)立全球第一個國際性的排放權(quán)交易市場。

EU ETS于2005年1月1日啟動試驗階段,該階段于2007年12月31日結(jié)束,共有21個歐盟成員國參加。根據(jù)“總量控制、負擔均分”的原則,歐盟規(guī)定至少將95%的配額(EUA)免費分給企業(yè),剩余5%配額采取競拍的方式。企業(yè)的二氧化碳排放量每超標1噸,將被處以40歐元的罰款。

2008年至2012年是正式實施階段。市場規(guī)模通過與JI和CDM項目的接通而擴大到歐盟以外的國家,會員國所釋出的排污權(quán)有90%必須免費分配給各廠,罰款額漲至100歐元/噸, 并將航空業(yè)納入排放權(quán)交易方案。

歐盟排放權(quán)交易中有不少經(jīng)驗教訓值得引以為鑒。例如2005年EU ETS的試運行階段中,就因先前各國已簽發(fā)了過多的排放許可證,從而企業(yè)缺乏減排動力。世界自然基金會(WWF)政策分析家Oliver Rapf. 就表示,這種行為將導致二氧化碳市場碳信用通脹。在正在實施的第二階段中,歐盟就明顯加緊了配額的限制。

歐盟排放交易機制目前已成為最大的商業(yè)化碳交易機制,主要在歐洲氣候交易所(ECX)交易,交易對象為二氧化碳排放權(quán)的期貨合同,即EUA。EUAs期權(quán)于2006年10月開始交易。2008年,ECX又引進了特許排放權(quán)(CERs)的期貨和期權(quán)交易。ECX的碳交易合同都是通過洲際交易所歐洲期貨分所(ICE Future Europe)的電子交易平臺進行交易的。

截至2009年4月,ECX已經(jīng)擁有100家商業(yè)企業(yè)會員。同時,全球數(shù)千交易者還通過銀行和券商在ICE進行ECX產(chǎn)品的交易。ECX自成立以來,交易總量增長顯著,僅2007年至2008年一年間,碳市場總市值就翻了一倍多,從2007年的4000萬歐元增加到2008年的9000萬歐元。但是價格波動劇烈,從市場啟動時每噸EUA低于10歐元開始,2007年7月,EUA價格一度達到29歐元左右,大部分時間都在20歐元以上。

我國排放權(quán)交易市場的成熟

需要全國性“限量-交易”體系

2008年8月5日,北京環(huán)境交易所和上海環(huán)境能源交易所分別在京、滬兩地同時掛牌成立,是中國率先建立的國家級環(huán)境權(quán)益交易機構(gòu)。僅僅一個多月以后,由中油資產(chǎn)管理有限公司、天津產(chǎn)權(quán)交易中心和芝加哥氣候交易所三方出資設立的天津排放權(quán)交易所于9月25日在天津成立,為全國第一家綜合性排放權(quán)交易機構(gòu)。2009年3月27日,華中地區(qū)第一家環(huán)境資源交易機構(gòu)——湖北環(huán)境資源交易所在武漢成立。

然而,中國新興的排放權(quán)交易市場離碳排放市場還有一段距離,目前尚在進行一些技術(shù)項目和節(jié)能項目的交易,并為未來向碳排放交易市場的過渡做積極的準備。

中國須加快碳排放交易市場建設

《京都議定書》確立了三種靈活的機制幫助締約國完成減排目標,CDM項目將暫時不用承擔減排義務的中國和國際碳排放交易市場聯(lián)系起來。在《京都議定書》創(chuàng)建的國際氣候合作框架下,中國有必要著手建立碳排放交易市場。

首先,發(fā)展碳排放交易市場是應對溫室氣體減排的國際壓力的需要。目前,中國的二氧化碳人均排放量低于發(fā)達國家和世界平均水平,因此在《京都議定書》第一承諾期中暫時不需要承擔減排義務。但是近年來,中國卻面臨著越來越大的減排壓力。有關(guān)研究表明,中國二氧化碳年排放總量已超過全球總量的10%,成為僅次于美國的世界第二大排放國。因此,積極建立碳排放交易市場亦是為將來更有效率地承擔減排義務,更好地融入國際碳排放交易市場做準備。

其次,發(fā)展排放權(quán)交易市場是順應趨勢和抓住機遇的需要。CDM項目的發(fā)展不僅僅是參與CDM項目的企業(yè)獲得技術(shù)和資金的難得機會,更可以為中國的環(huán)境治理帶來收益和經(jīng)驗。中國是第一個也是惟一一個對特許排放權(quán)(CERs)收益征稅的國家,稅收中絕大部分都用于資助進一步的CDM項目、可再生能源的供應和緩解氣候變化技術(shù)的研發(fā)工作。

再次,發(fā)展碳排放交易市場是中國提升國際氣候合作地位的需要。現(xiàn)實中,CDM市場和歐盟市場并不存在充分的流動性。發(fā)展中國家一方面是CERs的主要出售者,另一方面,他們并不能在國際市場上任意售賣。相反,國際買家拿到中國的減排額度卻可以在國際市場上出售,獲取利潤。

發(fā)展碳排放交易市場可以利用其價格發(fā)現(xiàn)作用,為中國在國際碳排放交易市場上謀求定價話語權(quán),從而可以提升中國在國際氣候合作中的談判能力和地位。

全國性“限量——交易”體系需政策推動

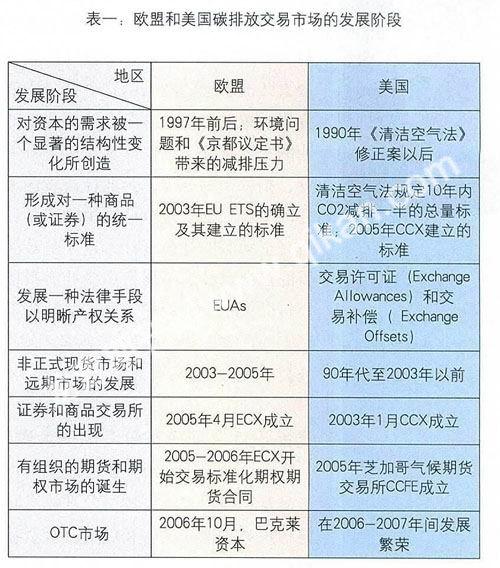

芝加哥氣候交易所的創(chuàng)始人Richard L. Sandor曾經(jīng)總結(jié),一個成熟的市場一般要經(jīng)歷七個演化過程:第一,對資本的需求被一個顯著的結(jié)構(gòu)性變化所創(chuàng)造;第二,形成對一種商品(或證券)的統(tǒng)一標準;第三,發(fā)展一種法律手段以明晰產(chǎn)權(quán)關(guān)系;第四,該商品(或證券)的非正式現(xiàn)貨市場和遠期市場的發(fā)展,以交易所有權(quán)的“收據(jù)”;第五,證券和商品交易所的出現(xiàn);第六,該商品(或證券)有組織的期貨和期權(quán)市場的誕生;第七,場外交易市場的繁榮和交易工具的解構(gòu)。

歐洲和美國的碳市場都已經(jīng)完整地經(jīng)歷了這七個發(fā)展階段,形成了一個成熟的交易市場。相比較而言,中國的碳排放交易市場尚未形成,排放權(quán)交易也屬于起步階段。

我國新近成立的排放權(quán)交易所交易內(nèi)容優(yōu)先為排污交易和技術(shù)交易。據(jù)悉,北京環(huán)交所業(yè)務將分四個梯次展開:第一個梯次是節(jié)能減排與環(huán)保的技術(shù)交易;第二個梯次是二氧化硫、化學需氧量交易;第三個梯次是節(jié)能量指標交易;最后一個梯次才是備受關(guān)注的碳排放交易。實際上,目前只有第一、二梯次的業(yè)務內(nèi)容具備政策條件,后兩個梯次的業(yè)務內(nèi)容還在于研究和準備階段。

政策條件不成熟是排放權(quán)交易尚不能進行的主要阻力。中國尚未建立起全國性的“限量-交易”(cap-and-trade)體系,缺乏總量控制和初始排放權(quán)分配的具體政策,各環(huán)境交易所還沒有開展排放權(quán)交易的政策基礎(chǔ)。2008年12月,天津排放權(quán)交易所就與擬引進碳交易的香港交易所簽署合作協(xié)議,將在碳交易合約設計上助港交所一臂之力。

通過考察歐美碳排放交易市場的演進,或許可以勾勒出中國碳市場的未來發(fā)展方向:

一方面,新近成立的交易市場要為排放權(quán)交易的市場化運作積累充足的實戰(zhàn)經(jīng)驗;另一方面,還要不斷完善溫室氣體排放量的測算技術(shù)以及減排潛力的計算。最終,碳排放交易市場的啟動還有待國家適時頒布相關(guān)政策,規(guī)定減排總量、時間限度和初始排放權(quán)的獲取方案。可以預見,在形成全面有序的碳排放交易市場和繁榮的金融衍生品市場之前,中國將在碳排放權(quán)現(xiàn)貨市場階段經(jīng)歷較長的實驗和積累階段。

(作者單位:廈門大學經(jīng)濟學院)