投資廣角

2009-09-02 06:44:00

證券導(dǎo)刊 2009年23期

關(guān)鍵詞:大豆

一周回顧(09/06/15—09/06/19)

香港股市走勢(shì)圖

星期一

周一港股低開(kāi)后下行,午盤(pán)一度因內(nèi)地股市收高而小幅反彈,但最終不敵獲利回吐盤(pán)的打壓,恒指以接近全日最低位收市,并失守1O日均線(xiàn)及18500點(diǎn)支持,資源股跌幅居前。分析師稱(chēng),恒指近期仍將震蕩,但反彈格局應(yīng)能保持。截止6月15日收盤(pán),恒指報(bào)1 8498.96點(diǎn),跌390.72點(diǎn),跌幅2.07%;國(guó)企指數(shù)報(bào)1 0877.54點(diǎn),跌211.23點(diǎn),跌幅1.91%。大市全日共成交653.47億港元。

星期二

外圍股市普遍重挫拖累,港股周二跟隨下跌,恒指一度跌穿1 8000點(diǎn)重要心里關(guān)口,但尾盤(pán)逐漸收窄跌幅并收復(fù)1 8000點(diǎn)。分析師稱(chēng),港股前期漲幅過(guò)大,如今只是借勢(shì)回調(diào),下跌幅度料將有限。截止6月16日收盤(pán),恒生指數(shù)報(bào)1 81 65.50點(diǎn),跌333.46點(diǎn),跌幅1.80%;國(guó)企指數(shù)報(bào)1 071 6.32點(diǎn),跌1 61.22點(diǎn),跌幅1.48%。

星期三

受累美股隔夜續(xù)跌,港股周三開(kāi)盤(pán)后震蕩走低,但午盤(pán)在中國(guó)內(nèi)地股市大幅反彈帶動(dòng)下,一度翻紅,但逢高結(jié)利盤(pán)打壓下,最終恒指仍收跌0.45%,險(xiǎn)守萬(wàn)八水平。分析師稱(chēng),技術(shù)面恒指出現(xiàn)“黃金交叉”,但短期有望繼續(xù)震蕩。截止6月17日收盤(pán),恒指報(bào)1 8084.6點(diǎn),跌80.9點(diǎn),跌幅0.45%;國(guó)企指數(shù)報(bào)1 0700.15點(diǎn),跌16.17點(diǎn),跌幅O.15%。大市全日共成交744.82億港元。

星期四

盡管內(nèi)地股市繼續(xù)高歌猛進(jìn),港股繼續(xù)維持弱勢(shì),恒指周四收盤(pán)跌1.7%,并且6月來(lái)首度收盤(pán)失守萬(wàn)八水平。分析師稱(chēng),港股短期調(diào)整幅度已大,有反彈可能。截止6月18日收盤(pán),恒指報(bào)1 7776.66點(diǎn),跌307.94點(diǎn),跌幅1.7%;國(guó)企指數(shù)報(bào)1 0422.31點(diǎn),跌277.84點(diǎn),跌幅2.6%。大市全日共成交636.42億港元。

星期五

隔夜美股上漲,亞太股市普漲,導(dǎo)致港股早盤(pán)大幅高開(kāi),隨后因投資者獲利回吐,恒指震蕩下跌。午后受A股大幅反彈影響,恒指止跌回升,并再次沖擊1 8000點(diǎn),但最終未能收復(fù)萬(wàn)八。截止6月19日收盤(pán),恒指報(bào)1 7920.95點(diǎn),漲1 44.27點(diǎn),漲幅0.81%;國(guó)企指數(shù)報(bào)1 0509.85點(diǎn)。漲87.54點(diǎn),漲幅0.84%。

一周回顧(09/06/13-09/06/19)

美國(guó)股市近一年走勢(shì)圖

上周五

受制藥股等防御型股票推動(dòng),道指和標(biāo)普500指數(shù)周五收高,道指自1月6日以來(lái)首次收在去年收盤(pán)位上方。科技股跌幅居首,美國(guó)國(guó)家半導(dǎo)體公司重挫6.1%。蘋(píng)果公司下滑2.1%,藍(lán)莓手機(jī)制造商下跌2.8%。最后,道指上揚(yáng)28.34點(diǎn),或0.32%,報(bào)8799.26點(diǎn);納指收低3.57點(diǎn),或O.19%,報(bào)1 858.80點(diǎn)。

星期一

美國(guó)股市周一收低,并創(chuàng)下近一個(gè)月最大跌幅,主要原因?yàn)槠\浀募~約聯(lián)儲(chǔ)制造業(yè)指數(shù)削弱7市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì)形勢(shì)的樂(lè)觀情緒,此外,商品股跟隨大宗商品價(jià)格回落。最后,道指下跌187.13點(diǎn),或2.13%,報(bào)8612.13點(diǎn);納指下挫42.42點(diǎn),或2.28%,報(bào)181 6.38點(diǎn)。

星期二

美國(guó)股市周二收低,主要原因?yàn)榻?jīng)濟(jì)數(shù)據(jù)喜憂(yōu)參半,且百思買(mǎi)令人失望的銷(xiāo)售數(shù)據(jù)引發(fā)市場(chǎng)對(duì)經(jīng)濟(jì)復(fù)蘇前景的擔(dān)憂(yōu)。最后,道指下跌107.46點(diǎn),或1.25%,報(bào)8504.67點(diǎn);納指下滑20.20點(diǎn),或1.11%,報(bào)1796.18點(diǎn)。

星期三

受科技股和生物科技股推動(dòng),納指周三收高,但道指和標(biāo)普500指數(shù)均收低,主要原因?yàn)闃?biāo)準(zhǔn)普爾下調(diào)多家美國(guó)銀行的信貸評(píng)級(jí),以及奧巴馬政府公布的金融監(jiān)管改革方案對(duì)銀行股構(gòu)成打壓。最后,道指收低7.49點(diǎn),或0.09%,報(bào)8497.18點(diǎn);納指上漲11.88點(diǎn),或0.66%,報(bào)1808.06點(diǎn)。

星期四

由于就業(yè)數(shù)據(jù)和費(fèi)城聯(lián)儲(chǔ)制造業(yè)指數(shù)激起了投資者對(duì)經(jīng)濟(jì)趨穩(wěn)的希望,道指和標(biāo)普500指數(shù)周四收高,并結(jié)束了連續(xù)三天的跌勢(shì)。最后,道指收高58.42點(diǎn),或O.69%,報(bào)8555.60點(diǎn);納指微跌0.34點(diǎn),或O.02‰報(bào)1807.72點(diǎn)。

基本金屬期貨

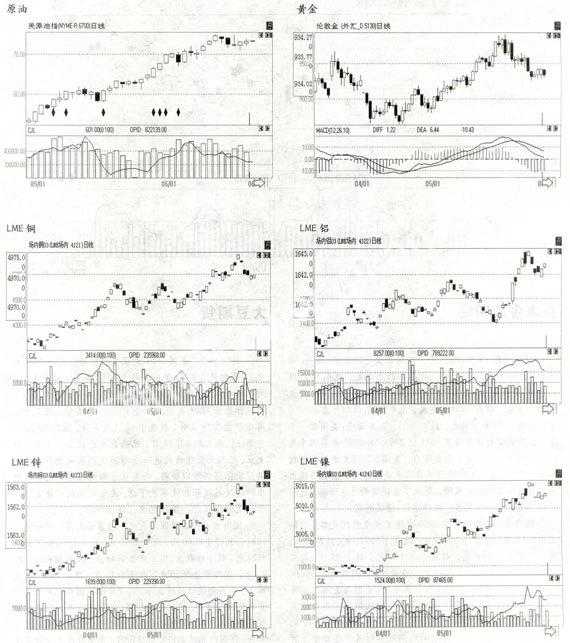

國(guó)際方面:本周LME三個(gè)月期銅修整近期漲勢(shì)。周一LME三個(gè)月期銅開(kāi)盤(pán)5235美元,收盤(pán)5005.5美元,跌4.16%;周二開(kāi)于4998美元,收盤(pán)4955.88美元,跌O.99%;周三開(kāi)盤(pán)4942.5美元,收盤(pán)4984.5美元,漲O.58%;周四開(kāi)盤(pán)4977.5美元,收盤(pán)4980.5美元,跌0.08%。基本面上:美國(guó)第一季度美國(guó)經(jīng)常項(xiàng)目赤字降至1015億美元,為2001年第四季度以來(lái)最低水平,給美元構(gòu)成壓力。美國(guó)5月消費(fèi)者物價(jià)指數(shù)年率下降1.3%,創(chuàng)1950年4月以來(lái)最高降幅。數(shù)據(jù)凸現(xiàn)出美國(guó)當(dāng)前面臨的通縮風(fēng)險(xiǎn),弱化了美聯(lián)儲(chǔ)的升息預(yù)期,進(jìn)而引發(fā)了美元的全線(xiàn)賣(mài)盤(pán)。操作建議:謹(jǐn)慎持有。

國(guó)內(nèi)方面:本周滬銅0909市場(chǎng)呈橫盤(pán)整理走勢(shì)。滬銅主力0909周一開(kāi)盤(pán)于40820元,收盤(pán)于39770元,跌3.82%;周二開(kāi)盤(pán)于39000元,收盤(pán)于39350元,跌1.06%;周三開(kāi)于38990元,收于39390元,漲O.1O%;周四開(kāi)于39300元,收于39300元,跌0.41%。消息面:中國(guó)海關(guān)周四公布的官方數(shù)據(jù)顯示,今年5月中國(guó)精煉銅及銅合金進(jìn)口增至354,587噸,根據(jù)計(jì)算,該數(shù)據(jù)較去年同期大幅增長(zhǎng)159%。官方數(shù)據(jù)并顯示,1~5月期間的銅及銅材累計(jì)進(jìn)口量上升104.6%,至148萬(wàn)噸。操作策略:謹(jǐn)慎觀望。

大豆期貨

國(guó)際方面:本周CBOT大豆先抑后揚(yáng)。周一CBOT大豆07合約開(kāi)盤(pán)1244美分,收于1197美分,跌3.89%;周二開(kāi)于1202美分,收盤(pán)于1201.2美分,漲O.55%;周三開(kāi)盤(pán)于1203美分,收盤(pán)于1206.2美分,漲0.42;周四開(kāi)盤(pán)1211美分,收盤(pán)于1213.6美分,漲O.61%。消息面上:截止到6月12日,巴西農(nóng)戶(hù)已經(jīng)出售了72%的大豆。巴西大豆銷(xiāo)售的進(jìn)一步增加說(shuō)明朱來(lái)整個(gè)豆類(lèi)的供應(yīng)緊張將仍難以緩解。而美豆方面的海外市場(chǎng)因大豆播種進(jìn)度延緩而擔(dān)憂(yōu)單產(chǎn)下滑。美豆的供應(yīng)可能重新歸于極度緊張狀態(tài)。操作建議:謹(jǐn)慎觀察。

國(guó)內(nèi)方面:本周?chē)?guó)內(nèi)大豆市場(chǎng)窄幅震蕩。周一連豆1001合約開(kāi)于3600點(diǎn),收于3655點(diǎn),跌O.38%;周二開(kāi)于3627點(diǎn),收于昨收盤(pán);周三開(kāi)盤(pán)3644點(diǎn),收于3648點(diǎn),跌0.19%;周四開(kāi)盤(pán)3658點(diǎn),收于3641點(diǎn),跌0.19%。消息面上:商務(wù)部進(jìn)口預(yù)報(bào)顯示,6、7月份我國(guó)大豆單月進(jìn)口量有望繼續(xù)增加。按此進(jìn)度推算,2009年全年大豆進(jìn)口量有可能突破4000萬(wàn)噸大關(guān)。龐大的進(jìn)口量加上國(guó)儲(chǔ)大豆庫(kù)存,在國(guó)內(nèi)養(yǎng)殖業(yè)仍處低迷階段,市場(chǎng)存在大豆供應(yīng)過(guò)剩的可能。操作建議:謹(jǐn)慎持有。

猜你喜歡

農(nóng)業(yè)科技通訊(2023年1期)2023-02-12 07:09:18

今日農(nóng)業(yè)(2022年16期)2022-11-09 23:18:44

中國(guó)化肥信息(2022年7期)2022-08-31 01:29:28

中國(guó)化肥信息(2022年5期)2022-08-30 01:58:26

今日農(nóng)業(yè)(2021年20期)2021-11-26 01:23:56

今日農(nóng)業(yè)(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農(nóng)產(chǎn)品市場(chǎng)周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫(huà)報(bào)·智力大王(2015年10期)2016-01-27 01:01:35

讀寫(xiě)算(中)(2015年10期)2015-11-07 07:24:12