政府整體財務報告編制的國際經驗及其借鑒

2010-01-21 14:32:00張曾蓮

中南大學學報(社會科學版) 2010年5期

張曾蓮

(北京科技大學經濟管理學院,北京,100083)

很多政府采用的會計和管理系統都是伴隨著新公共管理原則和方法的改進和發展[1]。在新公共管理下,決策有用信息觀讓位于公共受托責任信息觀[2]。通常政府會計改革的目標是執行符合公認會計原則(GAAP)的應計制財務報告,逐漸趨同于企業會計系統。澳大利亞、新西蘭和英國是最早整合政府和企業兩套會計系統的領導者[3]。在學術文獻上,很多學者仍呼吁謹慎地將企業會計運用到公共部門,以避免不利的結果(Broadbent,2008)。西方國家通常在公共管理議程下,采用政府合并財務報告或者政府整體財務報告以獲得政府政策財務影響的全球視野[4]。通常,政府合并財務報告采用與企業合并財務報告一樣的標準編制,但在哪些主體應包括在政府合并財務報告中和是否這些報表是必要的這兩個問題上,沒有達成一致意見[5]。歐洲很多國家采取了初步措施,例如,德國、法國和意大利(Grossi and Mussari,2008)。本文從國際比較視角考察政府合并賬戶(Whole of government accounts,WGA),為我國政府整體財務報告的編制提供經驗和啟示。

一、政府整體財務報告編制的國際經驗

新西蘭、澳大利亞、英國和北美是新公共管理改革的積極推進者,其中一項重要的改革是引入政府整體財務報告。各國引入的進程差異很大,其中英國最激進。

我們看看各國政府整體財務報告的實際做法。

新西蘭是首個采用政府合并財務報告的國家:1989年的公共財政法案要求政府編制合并報表。最初,采用權益會計的國有企業和皇冠實體(Crown entities)包含在合并報表中。合并資產負債表包括國企和皇冠實體的凈盈余和其他主體的凈值。然而,2002年7月后,新西蘭合并報表的內容發生了變化,新的合并報表采用完全線性合并會計基礎(fully line-by-line consolidated accounting basis)(即購買法)。年度財務報告必須包括所有皇冠實體的利益——所有的國企、議會的所有部門、新西蘭儲備銀行和其他被控制的實體。但是,合并報表不包括地方政府,因為地方政府不受中央政府控制。權益會計仍然被高校采用。合并報表由新西蘭審計署審計。目前,皇冠實體采用等效于國際財務報告的新西蘭準則(New Zealand equivalents to International Financial Reporting Standards,NZIFRS),在將國際財務報告準則運用到新西蘭政府會計時做了很多調整[6]。

澳大利亞聯邦政府于 1999年開始使用政府合并財務報告。澳大利亞會計準則第31號——政府財務報告(AAS 31)規定聯邦政府、州政府和地方政府需要編制應計制基礎的政府合并財務報告。但是,不需要編制合并地方政府、州政府和聯邦政府的財務報表。合并報告的主體是每一層級的政府,及受政府控制的實體(包括一般政府部門以外的實體)。聯邦高校沒有被納入合并財務報告,但是其凈資產被確認為聯邦政府財務報告的一項投資。聯邦政府合并財務報告包括200多個實體,從2006年起按照AASs和AIFRS的要求編制,由澳大利亞國家審計署(ANAO)審計。合并報表的編制分為兩個階段:首先合并一般政府部門,然后合并非財務公司和財務公司。最近,澳大利亞采取了重要的措施來協調宏觀經濟和微觀會計。2008年7月后,澳大利亞會計準則委員會(AASB 1049)規定GAAP和政府財政統計(GFS)的差異應該按照政府合并財務報告和一般政府部門財務報告的要求來處理。在某些情況下,AASB 1049 必須采用GAAP原則。在其他情況下,除了GAAP信息外,AASB 1049 還要求或允許編制政府財政統計信息,協調兩個框架并解釋兩者的差異。AASB 1049認為一般政府部門財務報告(一個政府僅僅合并一般政府部門內部的實體)和政府合并財務報告兩者存在差異。AASB 1049也要求披露額外的信息,例如,協調關鍵財政統計和預算信息(包括原始預算信息和解釋原始預算與實際數字之間的差異)。政府合并財務報告和一般政府部門財務報告都包括資產負債表、確認所有收支的運營表、現金流量表和附注。[7]

英國《政府資源和會計法案(2000)》要求財政部為每個履行公共職能的實體,以及部分或全部由公共資金支持的實體準備政府整體財務報告,具體的合并范圍包括英格蘭、蘇格蘭、威爾士、北愛爾蘭的1300多個公共實體。這些實體分為三類:①中央政府。包括政府部門資源賬戶、國家貸款基金賬戶等核心政府財政基金、非部門公共實體、養老金計劃(包括中央政府養老金計劃、國民保健服務、教師等其它非基金性的雇員養老金計劃)、部門資源賬戶中未包括的國民保健服務實體等。②地方當局。包括各類議會;消防機構、警察機構、緩刑委員會、旅客運輸機構;廢物處理機構、資源保護局;地方教育當局及學校等。③公營企業。包括國有行業、其它公營公司、營運基金等。英國因此成為第一個將如此廣泛的實體納入合并賬戶的國家。最初的動機是編制一系列2004至2005財政年度的中央政府的合并賬戶,然后在2006至2007財政年度提供完全經審計的政府合并財務報告。由于當時國際財務報告準則(IFRS)同時被私人部門和公共部門采用,政府合并財務報告的發布被推遲到 2009至2010財政年度,使它們能夠按照IFRS編制,并且有時間協調中央政府和地方政府的會計政策[8]。

加拿大和美國也編制中央和地方政府合并報表,但沒有提供一級政府財務報告。加拿大的公共賬戶包括中央政府和那些依賴公共資金作為他們主要收入來源并且受政府控制的實體。這要求公司和其他實體的賬戶必須按照政府會計進行調整。美國財政部編制包括148個部門和機構的聯邦政府財務報告,但法律沒有要求立法機構和司法機構提供經審計的財務報表或者提供應計制會計數據給政府整體財務報告[9]。

西班牙根據 IFRS的企業會計模型修正公共部門會計框架,將國際公共部門會計準則(IPSASs)作為改革的方向。盡管服務分權導致很多實體企業化,以避免公共部門的很多要求(例如債務控制),各級政府都不強制要求提供合并報表。主要難題是企業化實體運用了不同于公共部門的會計準則,導致各個實體的數字和財務信息缺乏可比性。政府會計準則基于企業會計準則制定,但在公共部門財務報告的特定事項上仍存在差異。合并預算執行會計包括主要實體和受控制的管理實體,這意味著協調和消除內部交易的必要性,但是不要求提供預算執行合并報告[10]。雖然中央政府不提供合并報表,但提供各部門匯總的財務報表。例如,2006年西班牙政府財務報告包括三個獨立的文件:①一般政府或管理公共部門財務報告(包括129個實體,其中119個被整合到報告中,包括一般政府管理部門和健康服務部門)。投資于被控制實體考慮其成本,而不是基于權益會計方法。②政府公司財務報告,它采用企業會計。③公共非營利組織財務報告。若合并報告繼續推進,這三類部門應該合并,財務公司也應該合并進來。難題是每類實體采用不同的會計準則,首要解決的難題是協調它們的賬戶。IPSASs的引入,使得一般政府和采用企業會計的其他公共實體的信息更容易可比。國際通用管理協會(IGAE)負責制定政府會計準則,通過學習其他國家的經驗編制合并報告。IGAE也根據歐洲系統國家賬戶(the European System of National Accounts)編制西班牙國家賬戶。這項任務將使協調合并信息和宏觀經濟信息更加容易[11]。

二、借鑒國際經驗,編制我國政府整體財務報告的設想

我國應綜合借鑒上述國家的經驗,致力于構建政府整體財務報告,以真實、公允地反映一級政府的財務狀況、運營結果和現金流量。

首先,政府整體財務報告在很多方面運用了企業合并財務報告模型。部門中立政策是很多準則制定的主旨,因為私人部門的目標、框架和準則不應該賦予特權或者被公共部門采用。這對于采用修正現金制預算報告,并且預算報告相對于財務報告來說處于主導地位的我國具有重要意義,合并報告可能首先在預算報告中編制,再延伸到政府財務報告[12]。

其次,對各級政府而言,報告實體的定義應該基于控制基礎。根據IPSAS 6(合并財務報表和單獨財務報表),目前我國在全國推行政府整體財務報告的時機還不成熟,合并賬戶的引入是一個漸進的過程。合并財務報表可以權益會計基礎開始編制,僅包括那些被政府控制而且采用相同會計準則的實體,包括政府公司的凈盈余和資產負債表上的凈值。這可以避免協調不同會計準則的難題。同時,實體的會計系統應相互融合,以方便合并報表的編制過程。公共部門引入國際公共部門會計準則,政府公司引入國際財務報告準則,這能使單個報表緊密地結合起來[13]。

第三,協調合并報表和國家賬戶是編制政府整體財務報告努力的方向。這對我國尤其重要,《預算法》確立了預算在宏觀經濟中的地位。調整公共部門預算和會計數字,不僅僅是匯總賬戶,也要求分實體單獨披露。這個過程是使預算和會計緊密結合和使實體之間會計具有可比性的第一步,這是我國公共部門有效執行合并政策的重要前提。

第四,各級政府需要為編制合并財務報表做出努力。從上述國家得出的一個經驗是中央政府的高層次政策不是推動政府整體財務報告發展的最重要工具[14]。政府整體財務報告在很大程度上取決于低層次的政策,使各級政府有機的統一起來。

第五,當政府整體財務報告很復雜時,它可以分為三類部門:一般政府、非財務公司和財務公司。政府合并會計應該披露三類合并部門并消除它們的內部交易,以編制合并報告[15]。這有利于它們與宏觀經濟賬戶的比較與協調。

基于以上思想,筆者現提出編制我國政府整體財務報告的基本設想。

(一)政府整體財務報告的主體

政府整體財務報告是將很多實體看成一個整體,編制合并財務報表。其中,報告主體是政府財務報告覆蓋的部門、機構、公司或非營利組織(整體的每一個成員被稱為一個實體)[16]。界定主體很重要,因為包含或排除特定組織將對政府整體報告產生重大影響。根據IPSAS 6,報告主體應包括所有政府經濟主體,包括控制主體和被控制主體。控制這個概念需要重新界定,目前國際上還沒有一致看法。IPSAS將被控制主體定義為一個主體受另一個有權決定其財務和運營政策的主體控制,使它能夠從控制主體的活動中受益。控制可能被延伸為多種方式:控制主體擁有直接或間接的權力來影響另一個主體的凈資產或權益;在被控制主體清算或者非清算分配時,控制主體有權享有大部分凈資產或權益;控制主體能夠控制被控制主體按照其設定的目標來運營;控制主體需要承擔被控制主體的剩余債務[17]。由于公共部門結構復雜,很難決定哪些主體應歸類為被控制主體。例如,澳大利亞聯邦政府或州政府投資的高校是否該認定為被控制主體。Barrett(1997)認為這類高校應該認定為被控制主體,納入合并范圍。Miley(2002)指出澳大利亞高校面臨兩難的困境:州政府認為聯邦政府應當將高校納入合并范圍;聯邦政府則認為州政府應當將高校納入合并范圍。

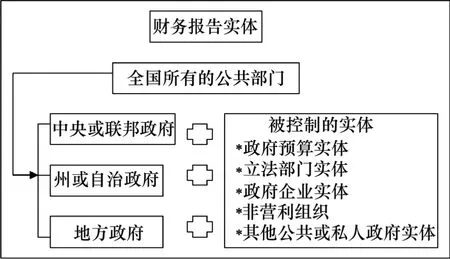

界定報告主體的范圍也有必要——不管它是與聯邦政府、州政府、自治區政府,還是地方政府有關。圖1描述了政府整體財務報告的范圍。通常認為每級政府都應該編制合并報表,全國所有的公共部門也可以看成一個報告主體,英國就有這樣的合并報告,但澳大利亞沒有提供全國所有公共部門合并報告,而是由聯邦政府、州政府和地方政府分別編制各自的合并報表。這可能是由于澳大利亞每個州都有自己的立法,也獨立于聯邦政府。澳大利亞這種分級提供政府合并報告的做法受到了學術界的批評,Miley(2002)認為州政府有能力控制地方政府,應該將地方政府納入其合并范圍。澳大利亞會計準則第31號(AAS 31)卻認為,州政府沒有控制地方政府,因為州政府不能出售地方政府的資產;地方政府的治理主體,不管是被選舉的議員還是被聘的管理者,都是按照地方政府的利益來配置資源。Moll(2004)認為“政府整體”意味著涵蓋整個公共部門的一系列財務報表,如果地方政府或其他公共部門(例如高校)被排除在政府整體財務報告之外,政府整體這個概念將不正確。國際公共部門會計準則委員會(IPSASB,2005)卻認為中央政府編制的政府整體財務報告并不一定是這個國家所有的公共部門,因為其他層級的政府不一定被中央政府控制。

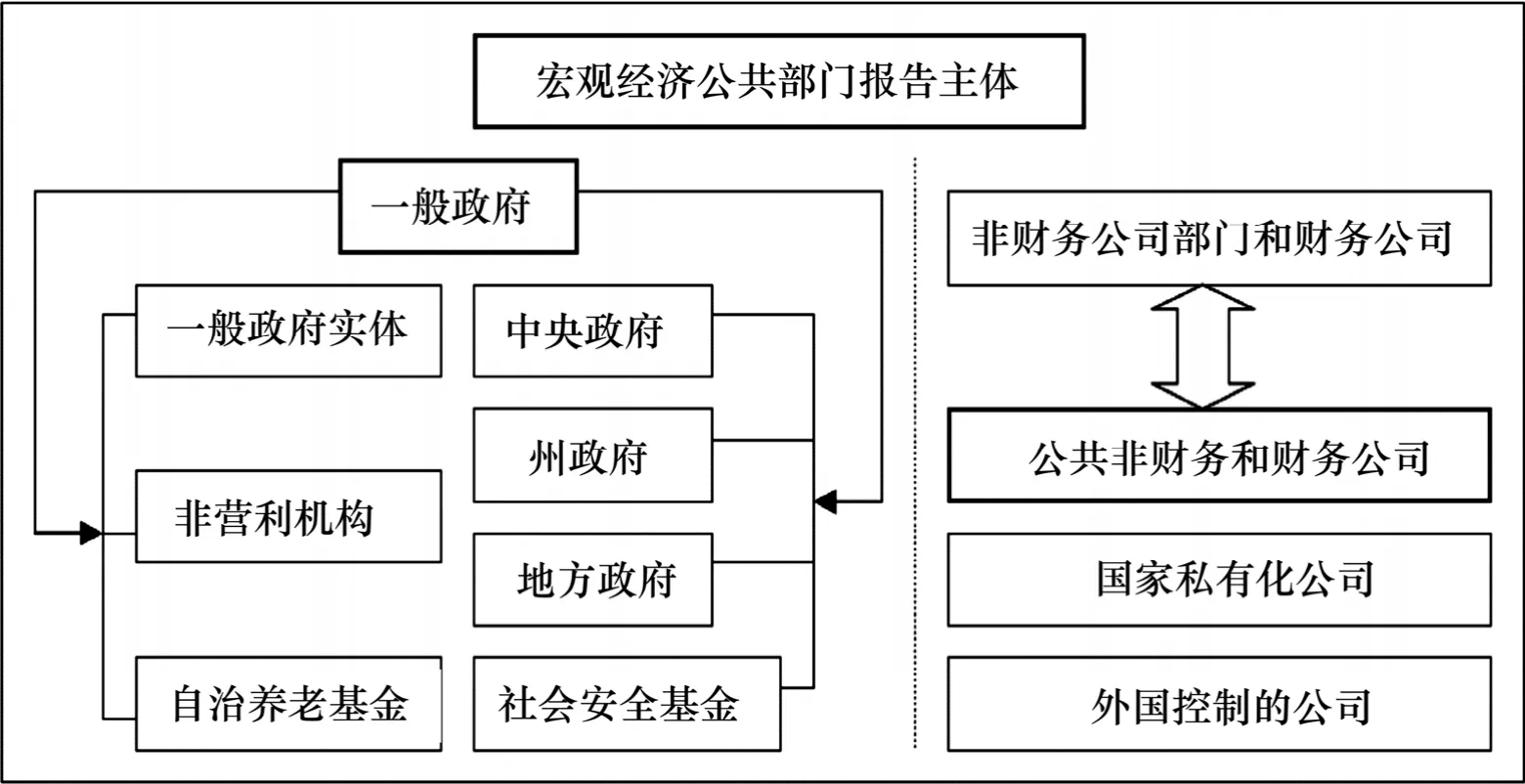

其他定義財務報告主體的方法是關注國家賬戶(national accounts)(ESA,1995; GFSM,2001),其中,一般政府包括所有的非市場生產者和主要通過從其他部門強制支付來融資的部門。所有被政府主體控制的非財務公司和準公司被歸類為非財務公司部門。因此,政府包括三類部門:一般政府部門、公共非財務公司和公共財務公司。圖2描述了宏觀經濟觀的財務報告主體及三類部門的差異。在一般政府部門中,能夠識別不同的組成部門(箭頭下的矩形)。能夠很好的將一般政府部門及其組成部門融合在一起是因為政府主體、一般政府部門和宏觀經濟公共部門是緊密聯系在一起的。雖然財務報告主體應該根據經濟角度的控制觀來定義,合并財務報告也應該披露一般政府部門以提供有用的信息給統計基礎報告。從這方面說,IPSAS 22(一般政府部門財務信息的披露)要求被選舉的政府披露一般政府部門的信息。非財務公司部門和財務公司部門也應該區分。

圖1 政府整體財務報告的范圍

圖2 政府整體的宏觀經濟信息

采用政府控制導向的政府合并財務報告符合我國國情和宏觀管理的要求。1998年預算會計改革后的控制導向直接體現在預算會計目標中:強調會計信息應當符合國家宏觀經濟管理的要求,適應預算管理和有關方面了解政府整體財務狀況及收支結果的需要。這次會計改革將“為預算管理服務”擴大到“為國家宏觀經濟管理服務”。要建立和發展社會主義市場經濟,就必須堅持和完善以公有制為主體的經濟制度,體現在會計模式上,就是要將代表公有制的政府利益放在會計模式的首位。政府會計應該為國家提供與社會資源配置、政府職能轉換、建立新公共管理框架等重大決策相關的財務信息,同時也為實現國有資產保值增值和政府微觀財務控制提供制度保證。目前,各級政府是我國政府合并財務報告最主要的使用者之一。各級政府對于財務信息的需求主要目的在于宏觀經濟管理和決策。政府合并財務報告的主體應該以控制為基礎確定,并對控制從權力和利益兩個條件來定義。政府控制的權力條件體現為:對主體關鍵人員的人事任免權;對主體收支預算或資產負債財務活動計劃的審批權;對主體凈資產的大多數所有權;對主體產品或服務的定價權。對政府控制的利益條件體現在:從主體獲取剩余經濟利益;從主體獲取服務潛能;承擔主體剩余負債的風險;向主體提供預算經費。當權力條件之一和利益條件之一同時具備時,可確認控制成立,該主體應當納入合并范圍。具體而言,我國政府整體財務報告的主體包括:以法律、國務院或財政部規章規定其預算或財務管理辦法的資金會計主體;行政單位和國有事業單位等單位會計主體;國有公司(企業)會計主體(包括一般競爭性的國有參股公司;國有獨資或國有控股的公共公司;國有獨資的地方金融公共公司)。

(二)政府整體財務報告的編制程序

IPSAS 6規定,編制合并財務報表時,主體通過把資產、負債、凈資產/權益、收入和費用等各相同項目逐項相加,來合并控制主體及受控制主體的財務報表。為了使合并報表能將經濟主體視作單一經濟主體來列報財務信息,應采取如下步驟:控制主體對各受控主體投資的賬面金額,與其在各受控主體中所占的凈資產/權益份額相互抵消;對被合并受控主體的盈余或赤字屬于少數股權的部分應予以確定;被合并控制主體凈資產/權益中的少數股權應與控制主體所占的權益分開確定。凈資產/權益中的少數股權包括原合并日的少數股權金額以及合并日以后權益變動中少數股權的份額。如果存在潛在表決權,則應當以當前的所有權為基礎分配給控制主體和少數股權的盈余/赤字份額以及權益變動,而無需考慮潛在表決權可能執行或轉換。經濟主體內部往來余額、交易、收入和費用,應全額抵消。編制合并財務報表時,所有的控制主體和納入合并范圍的受控主體的財務報告日應相同;對類似環境中的相似交易和其他事項應采用統一的會計政策。

對我國而言,政府整體財務報告的編制程序為:①年終,各受控會計主體按現行制度編制各自的財務報表;②行政事業單位按部門逐級匯總,由主管會計單位將本部門匯總的財務報表報財政部門,匯總過程中應將部門內部的往來對應數額相互抵消;③財政部門分別按照行政單位和事業單位再次匯總,形成本級行政單位財務報表和事業單位財務報表;④財政總預算會計在現行總預算會計財務報表基礎上,從國資委取得國有股權(不包括地方金融公共公司股權)統計數據并據此調整報表,在資產類增加國有資本金,在凈資產類增加投資基金,把國債轉貸業務從暫存款、暫付款調整到債權債務項目下;⑤財政總預算會計將各受控會計主體的財務報表予以合并,內部交易應相互抵消,其他同類項目直接相加,得到一級政府整體財務報告;⑥上級政府將其下級政府的財務報告逐級匯總,最后得到全國政府整體財務報告。

(三)政府整體財務報告的內容

IPSAS 6規定,政府合并財務報表應披露如下內容:重要的受控主體;某受控主體未納入合并范圍的事實;未納入合并范圍的受控主體的單獨或在經濟主體內部的財務信息概述,包括總資產、總負債、收入以及盈余/赤字的金額;當控制主體擁有受控主體不多于50%的所有權股份,和不多于50%的表決權股份時,該受控主體的名稱,以及控制存在的方式;控制主體擁有被投資者50%以上的表決權或潛在表決權但不構成控制的原因;當受控主體財務報表用于編制合并財務報表時,應披露該受控主體財務報表的報告日,受控主體的報告日或者報告期間與控制主體的不同,應披露受控主體的報告日和報告期間,披露采用與控制主體不同報告日或報告期間的原因;受控主體以現金股利、償還貸款或預付款形式向控制主體轉移資金的能力受到重大限制的性質和程度。

我國政府合并財務報表具體包括資產負債表、收入支出表、現金流量表、預算執行情況表等,以提供政府整體財務信息。在附注中,通過綜合討論與分析以及各類統計分析報告,對政府整體財務狀況和運營結果進行分析。由于政府整體財務報告的合并對象包括財政總預算會計、預算外資金財政專戶會計、國際金融組織貸款轉貸會計、行政單位會計、事業單位會計、各種基金會計、企業會計等多種會計制度下的會計主體,各種會計制度使用的會計科目差別很大,政府整體財務報告的項目設計不宜太細,否則無法兼顧眾多會計主體的需要,更不能為了全面覆蓋而將所有會計制度的會計科目全部照搬進去。否則,政府整體財務報告顯得非常繁雜,不利于反映政府整體財務狀況、經營成果和現金流量。因此,各報表的項目應以主要大類列示,這樣既兼顧各種會計制度,又簡單明了。比如資產負債表設置貨幣資金、應收與預付款項、存貨、債權、投資、固定資產和其他資產。政府財務報告由于確認標準與計量屬性的限制,難以全面反映政府所有授權事項的履行情況。對于那些難以滿足嚴格確認標準,無法納入政府財務報告范圍的政府授權事項,可以通過其他信息系統在政府整體財務報告中披露。政府整體財務報告的編制通過整合財務報告的其他競爭性信息源彌補政府財務報告計量屬性單一的缺陷,能較完整地反映政府授權事項的履行情況。

(四)政府整體財務報告的優缺點

政府財務報告和預算的編制對決策制定過程和履行受托責任目的都有用。Barrett(1997)認為合并財務報告的公布是政府向更高財政透明度和履行受托責任前進的基石。每個受政府控制的部門的個體財務報表只能提供其整體財務狀況和經濟成果的部分信息,合并報告觀認為合并報告僅僅反映組織與外部第三方的交易和余額。同樣,提供合并信息有助于信息使用者對政府的資產和負債、收入和支出,以及現金流量有一個整體的理解,有利于制定實現政府整體目標的決策,更有利于反映國家的經濟狀況。Evans 和King(2004)認為政府整體財務報告能導致公共部門會計政策的現代化和符合潮流。為了將兩類信息結合起來,合并報表應該披露一般政府部門的信息,這能增強財務報告的透明度,更好地理解政府的市場和非市場活動的關系、財務報告和統計基礎財務報告的關系(IPSAB,2005)。

編制和理解政府合并財務報告也面臨一些問題。①會計政策的差異。編制政府整體財務報告需要將所有公共部門遵循的會計政策協調一致,制定一套充分一致的會計政策和慣例。但現實情況是不同公共部門遵循的會計政策不盡一致。②政府整體財務報告的質量難以保證。由于政府整體財務報告涉及所有公共部門,不只是財政部門自身的工作,需要其它公共部門的支持與配合。而目前各國政府整體財務報告的編制仍處于試點階段,尚未有法定程序明確各公共部門的義務,所以財政部門只能勸說各部門予以配合。如果某些部門的財務報告質量不過關,必然會影響政府整體財務報告的質量。③信息系統仍存在缺陷。政府整體財務報告依賴的信息系統還不夠完善,不能很快收集信息,尤其是對地方政府財務信息的收集存在一定難度。④政府合并財務報告準則是否與私人部門合并報告準則一樣,還是需要考慮公共部門的特殊性,例如預算的重要性,基礎設施資產和強調提供公共服務而不是營利。筆者認為雖然合并會計能將企業合并會計方法運用到公共部門,但需要做很多調整以適應公共部門的特點。⑤協調不同會計準則編制合并報告的難題。這可以通過進行合并調整或者在公共部門推行通用會計政策來解決(CIPFA,2004)。使用者閱讀合并財務報告時,也需要考慮合并報告編制的準則。⑥編制合并報表時,需要消除內部交易,使合并財務報告僅僅反映外部交易,也只有這樣才能避免錯誤的結果和內部交易。但難題是,不同的主體同時采用相同的賬戶進行內部交易,而且組織內部的交易是否是內部交易也難以識別,尤其是需要合并很多主體的不同活動時。⑦由于各種公共部門之間的控制和受托責任關系,使得合并報告審計難度很大。⑧政治環境一定程度上也影響著政府整體財務報告的編制。

總之,編制政府合并財務報告的目的是反映一級政府的綜合財務狀況、經營成果和現金流量。陳立齊(2010)認為政府的部門多,且內部復雜,作為外界人士,如要對政府財政能一目了然,合并財務報表乃是一個捷徑。但是,政策制定者和管理者通常只關心他們的部門和項目的情況,而不是整個政府的情況。即使預算是以“統一預算”編制并批準的,預算的執行仍然是分散的。政府財務是由各單位、項目或基金組成的。政策制定者和管理者傾向于保護他們自己的地盤,關注自己的職責,業績報告和預算執行報告是關于特定的責任中心。這種微觀的心態與合并財務報表的宏觀視野實是背道而馳的。對此項工作,各級政府特別是地方政府積極性不高,思想顧慮比較多,不愿意公開本級政府的合并財務報告。因此,這項工作必須自上而下才能推動,必須有相應的法律法規作為保障。《政府信息公開條例》對縣級以上政府只要求公開財政預決算報告,沒有要求公開政府的財務報告。因此,除了抓緊政府合并財務報告制度的技術性研究以外,還要抓緊推動立法的進程。由于中央政府能夠控制省政府、市政府、縣政府和鎮政府,因此將各級政府都納入中央政府財務報表的合并范圍。可以首先要求地方省市縣三級政府提供政府合并財務報告,并將其與預決算報告一同提交人大審議。

[1]財政部赴澳大利亞考察培訓團.澳大利亞政府合并財務報表[J].預算管理與會計,2009(6): 21.

[2]廣東省預算會計研究會課題組.編制政府會計年度“合并資產負債表”的研究[J].預算管理與會計,2009(2): 35.

[3]陳毅.建國六十年來中國政府責任的變化與展望[J].中南大學學報(社會科學版),2010(6): 69.

[4]黃偉,羅佳.服務型政府: 和諧社會建設進程中政府改革的目標選擇[J].湖南科技大學學報(社會科學版),2009(9): 73.

[5]陳志楣,丁家樂.我國政府行政高運行成本分析[J].北京工商大學學報(社會科學版),2005(11): 105.

[6]AASB.Whole of Government and General Government Sector Financial Reporting [M].Melbourne: AASB 1049,2007: 221.

[7]Broadbent J,Guthrie.Public sector to public services: 20 years of contextual accounting research [J]. Accounting,Auditing and Accountability Journal,2008(2): 129?169.

[8]Chow D,Humphrey C,Moll.Developing whole of government accounting in the UK: grand claims,practical complexities and a suggested future agenda [J].Financial Accountability &Management,2007(1): 27?54.

[9]Christensen T,L?greid.The whole of government approach to public sector reform [J].Public Administration Review,2007(6):1059?1065.

[10]Srocke I.Consolidated financial accounting of public sector entities according to IPSAS and reform endeavours in Germany[M].Oslo: Paper presented at the EIASM Conference on Accounting,Auditing and Management in Public Sector Reforms,2004: 221.

[11]Grossi G,Tagesson.Consolidated Financial Reports in Local Government: A Comparative Analysis of IPSASB and SCMA[M].Kristianstad: Kristianstad University College,2007: 123.

[12]Moll J,Chow D,Humphrey C.Questions of value: an analysis of experiences with whole of government accounting in UK,New Zealand and Australia [M].Singapore: Paper presented at the Fourth Asia Pacific Interdisciplinary Research in Accounting Conference,2004: 263.

[13]IPSASB.Disclosure of Financial Information about the General Government Sector [M].New York,2006: 9.

[14]Lande E,Rousseau.The opportunities and difficulties of implementing consolidated financial statements in French local government [M].Bourmistrov: A.and Mellemvik,F.International Trends and Experiences in Government Accounting(Cappelen Akademisk Forlag,Oslo),2005: 243.

[15]Miley F.An Examination of Whole of Government Financial Reporting [M].Melbourne: CPA Australia,2002:132.

猜你喜歡

南大法學(2021年3期)2021-08-13 09:22:32

現代經濟信息(2020年34期)2020-06-08 06:02:42

南方人物周刊(2017年32期)2017-10-28 22:48:36

遼寧經濟(2017年5期)2017-07-12 09:39:47

南風窗(2016年26期)2016-12-24 21:48:09

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22