中國養老保險制度的再分配效應研究

2010-06-01 05:51:56張勇

財經論叢 2010年4期

張 勇

(中山大學嶺南學院,廣東 廣州 510275)

一、文獻綜述與問題的提出

自上世紀90年代以來,許多國家開始改革養老保險制度,盡管改革背景互不相同,但問題的本質都最終體現在再分配領域。社會養老保險的性質決定了改革不能僅注重效率,而應該還考慮到其核心功能——再分配,改革的核心問題就是要在多大程度上發揮養老保險的再分配作用(Hindriks,De Donder,2003)[1]。美國社會保障管理局在2000年的一份報告中指出,如果沒有社會保障制度,當年美國的老年貧困人口將從9%上升到48%。Liebman(2001)認為,正確評估養老保險的再分配效應,對評價改革成本和效果是極其重要的[2]。

在我國社會養老保險體系的 “三個支柱”中,只有第一支柱的基礎養老金才能對不同職工進行收入再分配,而其他支柱都無此功能,因此基礎養老金的變化將直接影響到社會養老保險體系的再分配效應。在2005年底,國務院發布了 《關于完善企業職工基本養老保險制度的決定 (國發[2005]38號)》(以下簡稱 《新決定》),為了增強基礎養老金的激勵作用,調整了基礎養老金的計發辦法,使之與繳費貢獻直接掛鉤。在此之前,根據 《關于建立統一的企業職工基本養老保險制度的決定 (國發 [1997]26號)》 (以下簡稱 《舊決定》),基礎養老金等于上一年度社會平均工資的20%,與繳費貢獻無關。那么 《新決定》對基礎養老金的再分配效應會產生什么影響呢?對財務支付能力又有什么影響呢?再分配效應與財務支付能力有何關系呢?等等,這正是本文要研究的主要內容。

關于我國養老保險的再分配效應,有些學者根據效應最大化理論,建立了養老保險再分配的理論模型,分析了影響再分配效應的因素及傳導路徑 (穆懷中,2003[3];劉德浩,2008[4])。在中國養老保險制度改革的爭論中,許多學者強調現收現付制的再分配功能,并將這一功能作為中國養老保險制度選擇的主要依據(鄭偉,2002[5];封進,2004[6])。這些研究并沒有對養老保險制度本身的再分配效應進行定量分析;有些研究雖然做了定量分析,但假設性比較強 (彭浩然,申曙光,2007)[7]①他們假設高、低收入者只有起始工資不同,而工資增長率、起始工作年齡等其他因素都一樣。。

在測算養老保險的再分配效應時,有些文獻常常以年度數據為基礎來研究再分配效應,結果一般都顯示出財富能比較大程度地從富人再分配給窮人 (Muffels,Nelissen,Nuyens,1988)[8]。但是,年度再分配不具有穩健性,而且這種方法本身就是不正確的。首先,波動幅度很大的暫時收入對結果有很大影響,Friedman(1957)發現,當時城市家庭年收入變化的15%~30%都是由短期因素造成的,而終生收入要穩定得多[9]。Pestieau(1990)的研究表明,根據終生收入得到的再分配效應比年度再分配效應更穩健[10]。對于任何一個職工,工作期間繳納保險費,退休期間領取養老金,只有根據他終生的繳費和養老金才能衡量其收支的相對大小。

許多實證研究表明,終生再分配效應低于年度再分配效應。Davies etc(1984)[11]、Harding(1993)[12]、Falkingham etc.(1993)[13]和Nelissen(1998)[14]分別研究了加拿大、澳大利亞、英國和荷蘭等國家的社會保障的再分配效應,結果都表明終生再分配效應比年度再分配效應低,并且更具穩健性。Liebman以1925~1929年出生并且當前還活著的美國人為樣本,發現年度再分配效應達到了46%,而終生再分配只有13%(2001)[2]。

使用終生收入法來研究再分配效應時,要有時間跨度足夠長的微觀數據,這在我國目前是很困難的。我國于1997年統一了基本養老保險制度,至今也不過10年,客觀上決定了我國在這方面的數據是不完全的,而美國等國家是比較齊全的②在美國,數據來源包括SSA、HRS、SIPP、PSID等等。。在沒有微觀數據的情況下,可以根據工資收入分布對人群進行分類,進而研究再分配效應。盡管有很多因素會影響工資收入,但諸多研究表明,教育對工資的影響是非常顯著的 (李實,丁賽,2003[15];陳良,2004[16])。基于教育對收入有著重要影響,Brown(2000)認為受教育程度可以作為終生收入的代理變量[17],本文也根據教育程度進行分類。

二、再分配效應的精算模型

衡量再分配效應的指標包括凈收益、凈收益率和內部收益率。凈收益是指養老金精算現值與繳費精算現值之差,大于零表示獲得正的收益,即再分配效應大于零,否則意味著該職工對養老保險制度的凈貢獻大于零。凈收益越大,再分配效應就越大。

凈收益是絕對數,存在一定的缺陷,比如高收入職工的凈收益可能高于低收入職工,但相同繳費的凈收益卻低于后者。為了消除量綱和收入規模的影響,我們要用相對數來衡量再分配效應——凈收益率,它等于凈收益與繳費精算現值之比,表示單位繳費得到的凈收益。

凈收益和凈收益率是根據預先設定的利率得到的,通常是社會平均收益率或長期收益率,但這種利率并不是職工的實際收益率。若要得到職工的實際收益率,就要使用內部收益率,它是凈收益率等于零時的利率。

根據凈收益率和內部收益率得到的結論是一致的,如果某個職工的凈收益率高于其他職工,那么內部收益率也高于其他職工;反之亦然。

(一)《舊決定》的再分配效應

1.變量設定。設繳費率為θ;市場利率為i,折現因子v=1/(1+i);職工在t歲時的工資為wt(a≤t<R),工資增長率為g;表示第t歲時的社會平均工資,為社會平均工資增長率;退休職

繳費率越高、工資及其增長率越高、投資收益率越高、死亡率越低,那么繳費越多。

3.養老金。在 《舊決定》中,每個人的基礎養老金都相同,等于上一年度社會平均工資的20%,即=①下標“o”表示根據《舊決定》得到的結果,“n”表示根據 《新決定》得到的結果。,以退休前一年的工資為基準,基礎養老金的替代率等于=/,對于領取社會平均工資的職工,替代率就為20%。基礎養老金的精算現值等于工在t歲時的養老金為bt(R≤t≤T),養老金增長率為y。設職工的起始工作年齡和退休年齡分別為a歲和R歲,最大生存年齡為T歲;t歲職工在k年之后還活著的概率為s(t,k)。

2.繳費。根據壽險精算理論,職工在工作期間所有繳費的精算現值等于

4.再分配效應。如果分別使用凈收益和凈收益率來衡量再分配效應,再分配效應就分別等于

若采用內部收益率,再分配效應就是當Eo=0時的利率,本文用ro表示,在實證分析時將根據隱性方程=P求出的具體結果②參保職工在工作期間只是繳費(現金流流出),而退休期間只領取養老金(現金流流入),現金流方向只改變一次。根據Descartes符號定理,當現金流方向只改變一次時,方程Eo=0有且只有唯一解。。

對于領取社會平均工資的職工,他的再分配效應反映了基礎養老金整體的再分配效應。單個職工的支付能力與再分配效應在數值上相等,但方向相反,這正是再分配效應與支付能力的關系。

(二)《新決定》的再分配效應

《新決定》沒有調整繳費政策,繳費的精算現值仍然等于P。

指數化平均繳費工資等于本人平均繳費工資指數與本人退休時上年度在崗職工平均工資的乘積,等于。如果繳費工資高于社會平均工資,平均繳費工資指數就大于1;反之就小于1;對于一個領取社會平均工資的職工而言,繳費工資指數就等于1。

2.養老金。根據 《新決定》,退休時的基礎養老金以當地上年度在崗職工平均工資和本人指數化平均繳費工資的平均值為基數,繳費每滿1年發給1%,為了更具一般性,本文把1%稱為計發比例,并用l來表示,起始養老金就等于

3.再分配效應。與 《舊決定》類似,《新決定》的凈收益和凈收益率分別等于

《新決定》的內部收益率可根據隱性方程Bn=P得到。繳費率越低、養老金增長率越高,凈收益、凈收益率和內部收益率就越大,而利率、退休年齡等因素的作用方向是不確定的。

剛退休時的養老金替代率等于ρn=bRn/wR-1。養老金的精算現值等于

三、實證分析與比較

(一)數據

根據我國目前的養老保險政策,基礎養老金的繳費率為20%;在 《新決定》中,基礎養老金的計發比例為1%。參照 《中國養老社會保險基金測算與管理》等研究,本文把長期利率設定為4%。由于退休者的經濟負擔大大低于在職職工,而且不直接參加生產活動,養老金增長率應低于在職職工的工資增長率,為此把養老金增長率設定為工資增長率的50%。

退休年齡設定為60歲。生存概率由我國第五次全國人口普查的城市人口生命表來確定 (《中國2000年人口普查資料》),生命表中的最大生存年齡為100歲,即T=100。

根據國家統計局城市調查總隊分別在1995年和2000年對我國城鎮居民入戶的調查,陳良(2004)根據這些數據得到不同受教育程度職工的工資及其增長率,如表1所示[16]。

表1 參數值設定

總體來看,受教育程度 (學歷)越低,工資收入及其增長率就越低。鑒于目前參加基本養老保險的人員主要是城鎮職工,以及所使用調查數據的時間,本文就以2000年開始參加養老保險的城鎮職工為研究對象。

(二)再分配效應分析

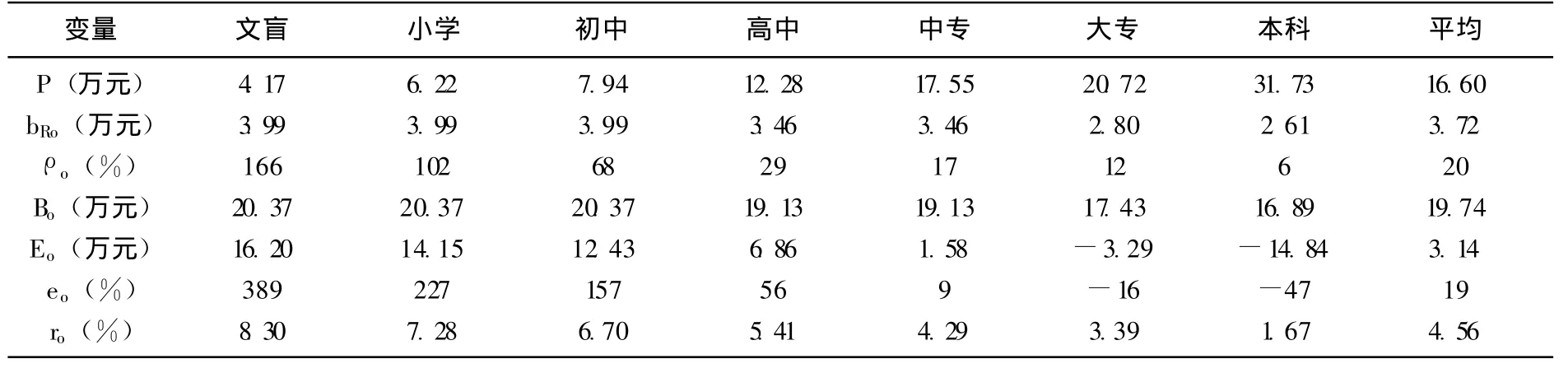

1.《舊決定》的再分配效應,如表2所示。

表2 《舊決定》的再分配效應

盡管低學歷者的工作時間長,但工資低于高學歷者。從結果來看,受教育程度越高,繳費的精算現值就越多,表明工資對繳費的影響幅度超過了工作時間,從文盲的4.17萬元增加到本科的31.73萬元,平均繳費為16.6萬元,介于高中和大專學歷者之間。

學歷越高,退休時間就比相同年份參加工作的低學歷者早,比如2000年參加工作的小學和大專學歷者,起始工作年齡分別為16歲和21歲,退休時間分別為2044年和2039年,退休前一年社會平均工資分別為19.94萬元和14萬元,在起始養老金等于退休前一年社會平均工資20%的情況下,養老金與繳費無關,而與退休時間正相關,因此低學歷者的養老金就要超過高學歷者,包括起始養老金、替代率水平和養老金精算現值。

學歷越高,繳費越多,但養老金反而越少,因此再分配效應就隨著學歷遞增而下降。凈收益從文盲的16.20萬元下降到本科的-14.84萬元,凈收益率從389%下降到-47%,內部收益率從8.30%下降到1.67%,也就是說,文盲學歷者參加社會養老保險后,其繳費每年能夠獲得8.3%的收益率,而本科學歷者只有1.67%,甚至低于現在銀行的一年期定期存款利率,這表明 《舊決定》的再分配效應是很大的,高學歷者很大一部分繳費用于支付低學歷者的養老金。

《舊決定》在整體上仍然存在支付能力不足的問題,因為平均凈收益大于零,為3.14萬元,占繳費的19%,這正是資金缺口,意味著要從制度外部獲取資金來支付超額養老金。從內部收益率來看,平均投資收益率為4.56%,高于基礎養老金體系自身所獲得的平均收益率,后者只有4%。

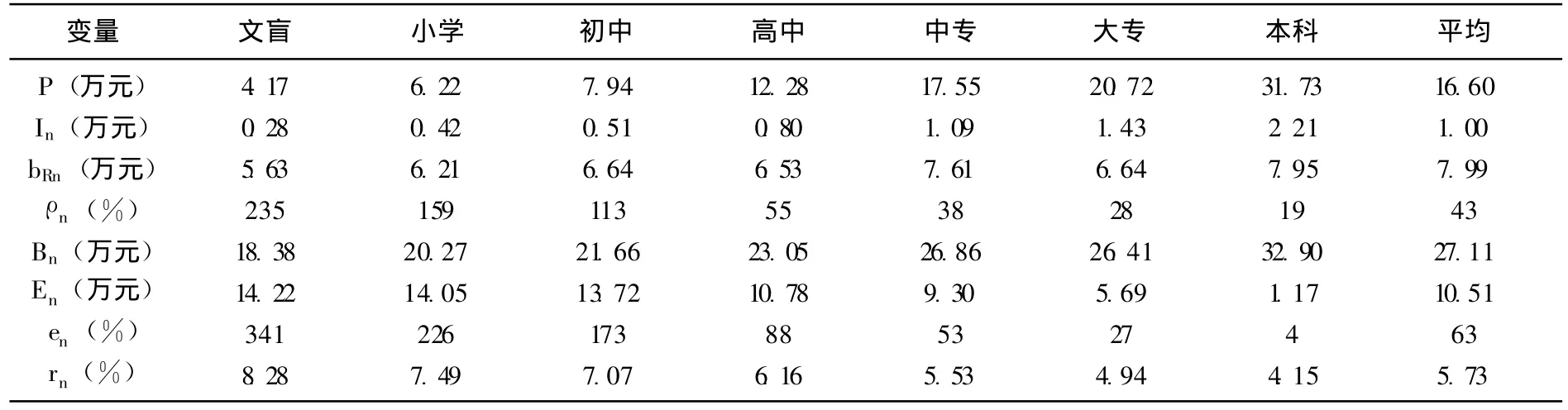

2.《新決定》的再分配效應,如表3所示。

表3 《新決定》的再分配效應

《新決定》調整了養老金的計發辦法,直接體現在繳費指數方面。學歷越高,繳費指數就越大,從文盲的0.28上升到本科的2.21,相差近9倍。養老金也隨學歷上升而增加,但是增加幅度遠低于繳費,本科學歷者的養老金只比文盲學歷者高出40%左右,一是因為高學歷者的繳費時間短,二是起始養老金趨于社會平均值,如式 (5)所示。在替代率方面,高學歷者的替代率仍然低于低學歷者,從文盲的235%下降到本科的19%。

再分配效應仍然與受教育程度呈反方向變化,凈收益從文盲的14.22萬元降到本科學歷者的1.17萬元,凈收益率從341%降到4%,內部收益率從8.28%降到4.15%。但比較改革前、后再分配效應的變化,我們可以發現受教育程度越高,再分配效應的增量就越高,比如文盲的凈收益率從《舊決定》的389%下降到 《新決定》的341%,減少了48%,而本科學歷者從-47%上升到4%,增加了51%,內部收益率也存類似結果。

《新決定》中所有學歷職工的凈收益和凈收益率都大零,表明 《新決定》將出現支付能力不足;平均內部收益率為5.73%,不僅高過平均收益率,而且還高于 《舊決定》的平均內部收益率,這意味著資金缺口要超過 《舊決定》,平均每個職工的資金缺口為10.51萬元,占繳費的63%。因此,改革后的基礎養老金體系存在更大的財務風險,也更加不具有內生可持續性,尤其在我國當前社會養老保險資金異常緊缺的現實情況下。

(三)影響因素分析

凈收益率和內部收益率的結論具有一致性,并且優于凈收益,下面就使用凈收益率作為再分配效應的指標,來分析各個因素對 《新決定》再分配效應和支付能力的影響。

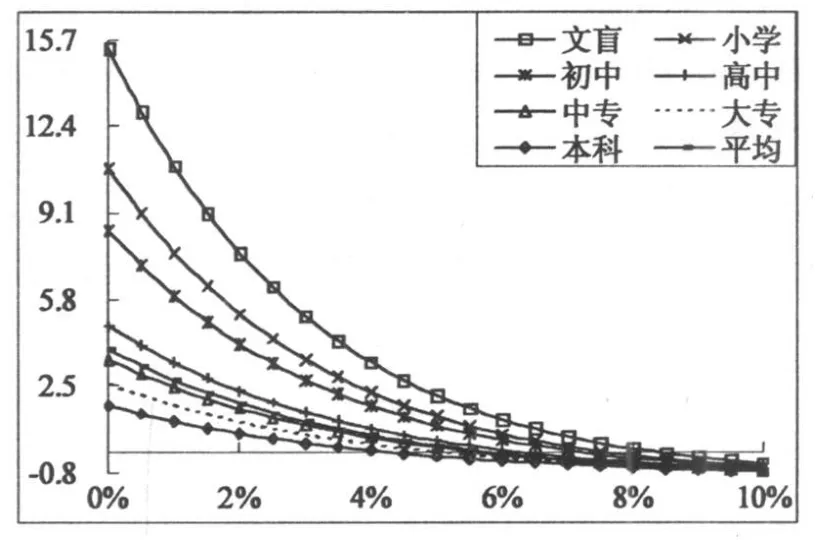

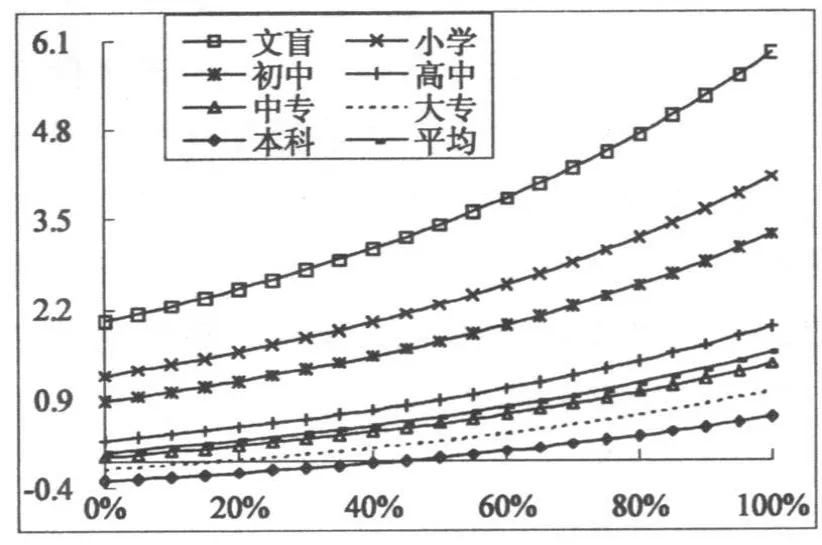

1.利率。利率越大,凈收益率就越低,再分配效應就越小,而且不同學歷者之間的再分配效應差距也越小。圖1反映了利率變化時凈收益率的變化趨勢。

學歷越低,曲線越陡峭,敏感性越強。當利率為0%時,最低學歷者的凈收益率是最高學歷者的8.6倍,而當利率為10%時,兩者只相差30%。平均凈收益率與利率呈反方向變化,因此提高收益率可增加支付能力。當利率為5.73%時,平均凈收益率為0,此時達到收支平衡。

圖1 利率對凈收益率的影響

圖2 養老金增長率對凈收益率的影響

2.養老金增長率。養老金增長率越高,凈收益率就越大,再分配效應的差距也隨之擴大,如圖2所示。

雖然降低養老金增長率可以增加支付能力,但為了確保養老金的購買力水平,并讓退休者能夠分享經濟增長帶來的效益,養老金增長率就不能太低,至少不能低于通貨膨脹率。從結果來看,即使養老金增長率為0,平均凈收益率也有12%,仍然出現收不抵支,因此單純依靠降低養老金增長率來提高支付能力是不可行的。

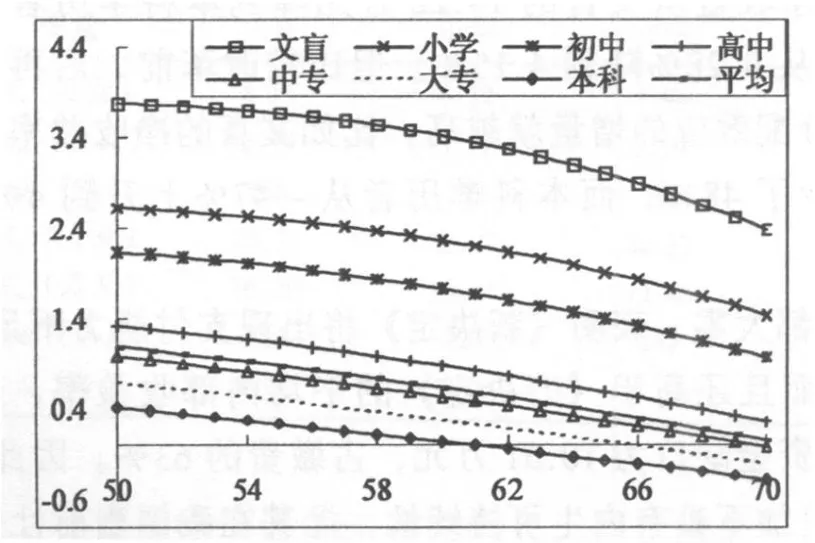

3.退休年齡。根據圖3的結果,延長退休年齡會降低凈收益率,但對不同學歷者之間再分配效應差距的影響并不大;學歷越高,退休年齡-再分配效應曲線越接近直線。

平均凈收益率與退休年齡的線性擬合方程為en=-0.05R+3.73,擬合優度為99.6%,表明退休年齡每提高1歲,平均凈收益率就大約下降5.2%,支付能力就隨之增加。但要通過延長退休年齡來提高支付能力,還必須考慮到就業狀況等因素。

圖3 退休年齡對凈收益率的影響

圖4 計發比例對凈收益率的影響

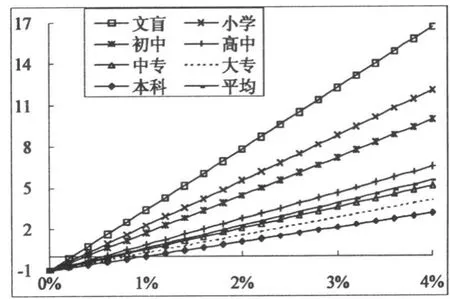

4.計發比例。凈收益率與計發比例呈線性關系,計發比例越大,凈收益率就越大,而且不同學歷者之間的差距也越大,如圖4所示。當計發比例為0時,所有人的凈收益率為-100%,此時只有繳費,沒有養老金;當計發比例為0.61%時,平均凈收益率為零,此時收支平衡。

平均凈收益率與計發比例的線性方程為en=163.31r-1,計發比例增加1個百分點,平均凈收益率就增加163.31%,表明再分配效應對計發比例的敏感性很大。盡管降低計發比例可以增加支付能力,但為了保證退休者的生活水平,計發比例不能太小。

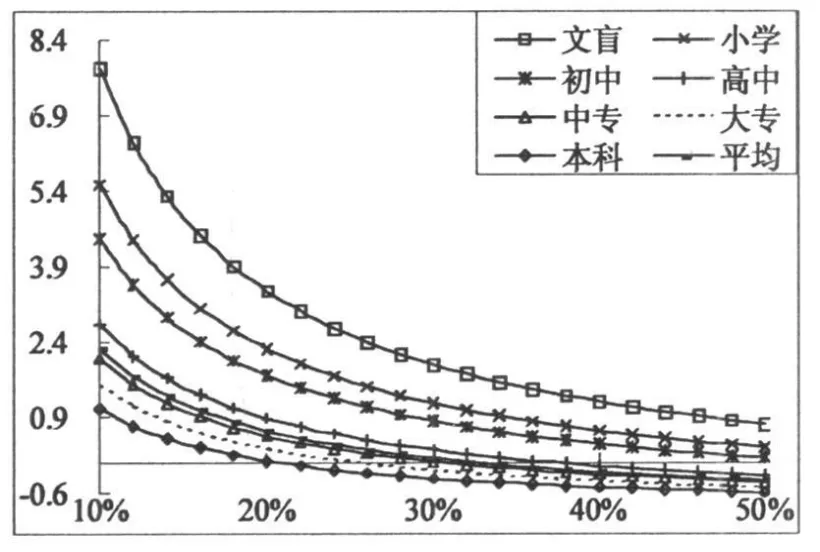

5.繳費率。繳費率只影響繳費數額,繳費率越高,凈收益率和再分配效益就越低;不同學歷者之間再分配效應的差距隨著繳費率的增加而減少,如圖5所示。

提高繳費率可以提高支付能力,但僅僅提高繳費率來達到收支平衡并不符合實際,一是會降低參保積極性,二是我國企業承擔的社會保障費用已經不低了,繼續提高繳費率所增加的成本不利于提高企業競爭力。

圖5 繳費率對凈收益率的影響

圖6 死亡率和性別對凈收益率的影響

6.死亡率和性別。預期壽命反映了死亡率的變化,死亡率越低,預期壽命就越長。根據我國第四、五次全國人口普查中的城市人口死亡率,不同時間不同性別的居民期望壽命大小關系為L男四

死亡率越低,繳費和養老金就越多,但從圖6來看,養老金的增加幅度超過了繳費,最終結果就是再分配效應增加,而且學歷越低,死亡率下降對再分配效應的影響程度就越大。支付能力與死亡率呈反方向變化,隨著死亡率的逐步下降,支付能力還將繼續降低。

四、結語:政策啟示

在我國基本養老保險制度中,只有基礎養老金具有收入再分配功能,如何合理評價我國基礎養老金的再分配程度,將直接影響到我國社會養老保險改革的實際成效。

本文基于終生收入法構建了我國基礎養老金的精算模型,得到再分配效應的計算方法,以及再分配效應和支付能力的內在關系。我們發現:工資收入越低者,基礎養老金的再分配效應就越大;改革前、后的平均再分配效應都大于零,但改革后的平均再分配效應高于改革前,而且改革后高收入者再分配效應的增量要高于低收入者,降低了養老保險制度不同收入者之間的收入再分配效應;基礎養老金在改革后的資金缺口大大增加,在財務上不具有內在可持續性,這在我國養老保險資金異常緊缺的情況下,尤其值得高度重視;提高支付能力的主要措施是提高收益率和合理調整養老金水平,而提高繳費率和延長退休年齡在目前都會影響到企業的參保積極性和就業狀況,進而降低競爭力。

諸多研究表明,合理確定基礎養老金的保障水平是非常重要的,是優化再分配效應和提高支付能力的長期策略。養老金水平過高,會造成財務支付壓力,并可能引起提前退休;反之,退休者的生活水平得不到保障。有些學者從老年人基本生活的消費結構分析了我國基本養老保險的替代率水平 (米紅,邱曉蕾,2005)[18],這是一個有益的嘗試,但如何使之更具可操作性和穩健性,還有待于進一步研究。

[1]Hindriks,J.,De Donder,P.The politics of redistributive social insurance[J].Journal of Public Economics,2003,(87):2639-2660.

[2]Liebman,Jeffrey B.Redistribution in the current U.S.social security system[DB/OL].National Bureau Economic Research Working Paper,2001.No.8625.

[3]穆懷中.國民財富與社會保障收入再分配[M].北京:中國勞動社會保障出版社,2003.

[4]劉德浩.養老保險制度收入再分配效應的效率分析.統計與決策.2008,(15):137-139.

[5]鄭偉.養老保險制度選擇的經濟福利比較分析 [J].經濟科學,2002,(3):74-83.

[6]封進.中國養老保險體系改革的福利經濟學分析[J].經濟研究,2004,(2):55-63.

[7]彭浩然,申曙光.改革前后我國養老保險制度的收入再分配效應比較研究 [J].統計研究,2007,(2):33-37.

[8]Muffels,R.J.A.,Nelissen,J.H.M.,Nuyens,W.J.F.I.Social security and Income Inequality:a comparative study[Z].Reeks Sociale Zekerheidswetenschappen No.4.Tilburg University,Tilburg.

[9]Friedman,M.A theory of the consumption function[M].Princeton:Princeton University Press,1957.

[10]Pestieau,P.,The economic consequences of demographic change:a comment[A],In:Hazeu,C.A.,Frinking,G.A.B.(Eds.),Emerging Issues in Demographic Research,Amsterdam,1990:229-231.

[11]Davies,J.,St.-Hilaire,F.,Whalley,J.Some calculations of lifetime tax incidence[J].American Economic Review,1984,(74):633-649.

[12]Harding,A.,Lifetime income distribution and redistribution[M],North-Holland,Amsterdam,1993.

[13]Falkingham,J.,Hill,J.,Lessof,C.William B.,Social security and redistribution over the lifecycle[DB/OL].London:1993,WSP/88.

[14]Nelissen,J.H.M.Annual versus lifetime income redistribution by social security[J].Journal of Public Economics,1998,(68):223-249.

[15]李實,丁賽.中國城鎮教育收益率的長期變動趨勢[J].中國社會科學,2003,(6):58-72.

[17]Brown,Jeffrey R.,Differential mortality and the value of individual account retirement annuities[DB/OL].National Bureau Economic Research Working Paper,2000,No.7560.

[18]米紅,邱曉蕾.中國城鎮社會養老保險替代率評估方法與實證研究——兼論不同收入群體替代率的比較[J].數量經濟技術經濟研究,2005,(2):12-18.

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30